Tempo scaduto, default Russia su debito estero per prima volta da mossa bolscevichi 1918. Ma Mosca strepita: non è così

Per la prima volta in più di un secolo, la Russia ha fatto default sul proprio debito estero: un default provocato dalle sanzioni, che hanno accerchiato e continuano ad accerchiare il paese di Vladimir Putin. Oltre all’imminente piano del G7 volto a vietare le importazioni di oro russo – la Russia è il secondo paese produttore ed esportatore al mondo del metallo prezioso – la notizia delle ultime ore è la scadenza del periodo di grazia di 30 giorni che era stato concesso a Mosca dopo che, lo scorso 27 maggio, era scaduto il termine per pagare cedole su bond russi per un valore di 100 milioni di dollari.

Diversi media hanno riportato la notizia del mancato pagamento, da parte di Mosca, degli interessi dovuti, dopo che i tentativi del Cremlino di pagare in rubli sono stati bloccati dalle sanzioni internazionali.

Diversi media hanno riportato la notizia del mancato pagamento, da parte di Mosca, degli interessi dovuti, dopo che i tentativi del Cremlino di pagare in rubli sono stati bloccati dalle sanzioni internazionali.

Jay S. Auslander, legale in tema di debiti sovrani presso la Wilk Auslander di New York, ha sottolineato che, a meno che non accada una sorta di incantesimo e “la Russia riesca a trasferire quanto dovuto, attraverso alcune banche, ai detentori di bond, e nonostante le sanzioni, nessuno sta scommettendo” che una cosa del genere accada.

“La probabilità schiacciante – ha continuato Auslander – è che il paese non riesca (a pagare gli obbligazionisti), in quanto nessuna banca effettuerà la transazione”.

L’effetto delle sanzioni è proprio questo. Pur avendo riserve valutarie sparse in banche straniere, a causa delle sanzioni Mosca non può prelevare i propri fondi, in quanto letteralmente ostracizzata dal sistema finanziario globale.

Nelle prime settimane successive all’invasione dell’Ucraina del 24 giugno scorso, la Russia era riuscita in realtà a onorare i propri debiti grazie agli Stati Uniti, in particolare grazie a Citi e JP Morgan. In data 18 marzo era lo stesso ministero delle Finanze russo a comunicare che la filiale londinese di Citi aveva ricevuto 117 milioni di dollari di cedole dovute da Mosca su due eurobond denominati in dollari, precedentemente emessi.

La banca americana aveva gestito i pagamenti, che Mosca aveva versato inizialmente a JP Morgan a favore degli obbligazionisti detentori dei bond.

Default schivato anche verso la fine del mese di marzo, nonostante le agenzie di rating avessero già profetizzato un default imminente per il paese

La situazione era poi peggiorata con la decisione del Tesoro Usa che ha poi vietato alla Russia di accedere alle riserve depositate presso le banche americane.

LEGGI ANCHE La Russia è veramente a rischio default? La bilancia commerciale ci dice di no

Default Russia su debito estero, per Mosca solo ‘artificiale’

Diversi economisti hanno fatto notare la solidità della bilancia commerciale della Russia, con le casse dello Stato forti delle entrate arrivate grazie alla vendita di petrolio e di altre materie prime ad altri paesi che hanno mantenuto solidi i rapporti con Putin, o che comunque non li hanno interrotti, come nel caso della Cina.

Tanto che la società di gestione del risparmio britannica Algebris stima che a fine anno il bilancio delle partite correnti russe, vale a dire la differenza tra i soldi che entrano nel paese e quelli che escono, possa raddoppiare superando la soglia dei 200 miliardi di dollari.

Anche Goldman Sachs prevede che il conto delle partite correnti russe rimanga sostanzialmente invariato nel 2022 a un record di 205 miliardi di dollari. Tutte risorse con cui Mosca può sostenere le sue finanze e, potenzialmente, ripagare i propri debiti.

Mosca stessa ha affermato più volte che un suo qualsiasi ed eventuale default sarebbe solo artificiale, dovuto all’impossibilità, a causa delle sanzioni imposte, di accedere alle riserve valutarie di cui dispone.

C’è da dire di fatto che, a impedire che Mosca versi il dovuto, è la determinazione delle banche a non voler effettuare alcuna transazione per conto della Russia, sempre per la spada di Damocle delle sanzioni.

“Si tratta di una situazione molto, molto rara, che vede un governo che dispone dei mezzi (per pagare) essere costretto al default da un governo esterno – ha commentato Hassan Malik, analista della divisione di debiti sovrani presso Loomis Sayles & Company – Si tratterà di una delle pietre miliari della storia dei default”.

Stando a quanto riportato dalla Cnbc, Mosca ha fatto di tutto per schivare il default: all’inizio di questo mese, il ministro delle Finanze Anton Siluanov aveva affermato per esempio che la Russia avrebbe trovato altri modi per versare quanto dovuto. Mosca aveva versato per esempio una somma di 100 milioni di dollari in rubli alla sua camera domestica di compensazioni: tuttavia, i due bond in questione non dispongono di una clausola sui rubli che permetterebbe al Cremlino di rimborsare i debiti in rubli, prima che vengano convertiti in valuta straniera all’estero.

La prova del nove del default in cui la Russia sarebbe scivolata sarebbe, secondo quanto riportato dall’agenzia di stampa Reuters, che ha citato due fonti, da alcuni obbligazionisti di Taiwan, detentori di eurobond russi, che non avrebbero ricevuto i pagamenti entro la scadenza del 27 maggio.

Default Russia: il primo su debito estero dai tempi di Lenin

Ma, a questo punto, cosa potrebbero fare gli obbligazionisti?

Mentre Mosca continua a dire che il default della Russia, il primo dal 1918, è illegittimo, i detentori dei bond russi potrebbero anche non rivendicare quanto dovuto nell’immediato, e scegliere piuttosto di monitorare gli sviluppi della guerra, nella speranza che le sanzioni vengano prima o poi allentate.

Stando ai documenti relativi ai bond, il tempo potrebbe essere dalla loro parte, visto che le richieste di rimborso perdono validità dopo che sono trascorsi almeno tre anni dalla data di scadenza del pagamento.

L’ultima volta in cui la Russia fece default verso i suoi creditori esteri fu più di 100 anni fa, quando i bolscevichi guidati da Vladimir Lenin ripudiarono il debito accumulato nell’era degli zar, nel 1918.

Quel debito, ha riferito a Bloomberg Malik di Loomis Sayles, anche autore di “Bankers and Bolsheviks: International Finance and the Russian Revolution”, ovvero “Banchieri e bolscevichi: Finanza Internazionale e rivoluzione russa”, ammonterebbe oggi a un trilione di dollari. Per fare un paragone, all’inizio di aprile, gli stranieri detenevano qualcosa come quasi $20 miliardi di eurobond emessi da Mosca.

Quel debito, ha riferito a Bloomberg Malik di Loomis Sayles, anche autore di “Bankers and Bolsheviks: International Finance and the Russian Revolution”, ovvero “Banchieri e bolscevichi: Finanza Internazionale e rivoluzione russa”, ammonterebbe oggi a un trilione di dollari. Per fare un paragone, all’inizio di aprile, gli stranieri detenevano qualcosa come quasi $20 miliardi di eurobond emessi da Mosca.

Un default più recente, ma ‘solo’ in debito locale, è avvenuto nel 1998, in occasione della crisi finanziaria e del collasso del rublo di quell’anno, sotto il governo di Boris Yeltsin.

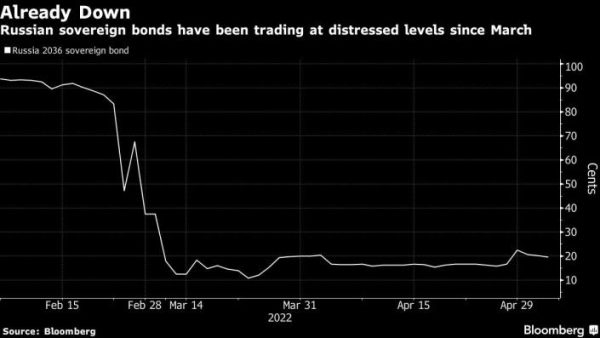

Il problema per le finanze russe è che, il fatto che i fondi siano disponibili e magari anche in misura significativa si scontra con la totale assenza di fiducia su titoli di debito ormai paria: a tal proposito, intervistato dalla Cnbc Timothy Ash, strategist dei debiti sovrani senior dei mercati emergenti presso Bluebay Asset Management, ha fatto notare che l’impatto sugli eurobond di più lungo termine emessi dalla Russia c’è già stato eccome.

Se prima della guerra quei titoli venivano scambiati a 130 centesimi, ora il loro valore oscilla tra i 20 e i 30 centesimi, valore considerato a livelli default.

“Di fatto, nelle settimane successive all’invasione, la Russia probabilmente ha già fatto default su alcuni bond denominati in rubli da rimborsare agli investitori esteri, e, sebbene abbiano ritirato i loro rating, le agenzie di rating non sono state in grado di parlare di default“.

Ma ora è inevitabile farlo, anche se Mosca ribatte che questo, un vero default, non lo è.

“Questo default – ha continuato Timothy Ash – è importante, in quanto avrà un impatto sui rating della Russia, sull’accesso al mercato e sui costi di finanziamento, per i prossimi anni a venire. Ed è importante perchè, visto che è stato il Tesoro Usa a costringere la Russia al default, la Russia riuscirà a uscire dal default solo quando il Tesoro darà ai detentori dei bond russi il via libera a negoziare i termini“ per l’eventuale ristrutturazione del debito.

Ash ha avvertito che questo processo potrebbe richiedere anni o decenni, anche nel caso di un cessate il fuoco che non si concretizzasse in un accordo di pace totale: il che significa che la Russia potrebbe avere, anche dopo essere uscita un giorno dalla condizione di debitore paria, un accesso limitato ai finanziamenti esteri, facendo fronte così a spese per interessi sempre più alte per molto tempo.