Russia, riparte il trading dei bond di Putin. Mosca schiva ancora default, paga cedola su eurobond 2029

Per la prima volta dall’inizio della guerra in Ucraina, i titoli di stato russi sono tornati ieri a essere scambiati sul mercato di Mosca. I bond di Vladimir Putin sono stati subito attaccati dalle vendite, scatenate dalla paura di imminenti default sul debito da parte della Russia. I tassi decennali degli OFZ sono balzati così al record di sempre, fino al 19,74%, per poi ritracciare grazie all’ intervento della banca centrale, che ha annunciato l’acquisto dei bond sovrani.

L’agenzia di stampa russa Tass ha riportato che l’indice RGBI dei titoli di stato è capitolato ieri del 9,4%, portando i tassi dei bond russi con scadenza a 1-2 anni a volare fino al 19,5% e i tassi decennali a salire al 18,1%.

L’agenzia di stampa russa Tass ha riportato che l’indice RGBI dei titoli di stato è capitolato ieri del 9,4%, portando i tassi dei bond russi con scadenza a 1-2 anni a volare fino al 19,5% e i tassi decennali a salire al 18,1%.

Tassi da paese con debito “junk”, insomma, ovvero spazzatura. Ciò che è accaduto sul mercato di Mosca con il ritorno del trading dei bond dopo una sospensione durata tre settimane riflette le bocciature sul debito pubblico russo che sono arrivate dalle principali agenzie di rating: Fitch, Standard & Poor’s e Moody’s hanno tutte tagliato il giudizio sul debito a livello junk.

Russia: default imminente, oppure no?

Lo scorso 8 marzo, Fitch ha lanciato anche un alert su un default “imminente” della Russia, dopo la carrellata di sanzioni che hanno colpito il Cremlino e l’ embargo sul petrolio e sul gas russi lanciato dagli Stati Uniti di Joe Biden.

C’è da dire che Mosca è riuscita prontamente a pagare le cedole da $117 milioni su due eurobond emessi in dollari, la scorsa settimana, riuscendo a scongiurare quello che, a detta del Cremlino, sarebbe stato in ogni caso un default “soltanto artificiale”, visto che la Russia, a suo avviso, dispone dei fondi necessari a ottemperare ai suoi obblighi finanziari. E’ proprio così? Non proprio, o non nella quantità di cui disponeva prima di attaccare l’Ucraina, visto che le sanzioni imposte da Stati Uniti e alleati hanno bloccato gran parte delle riserve valutarie e di oro della banca centrale, con l’intento di isolare la Russia dal sistema finanziario globale.

Detto questo, poco fa il Ministero delle Finanze russo ha annunciato di aver pagato interamente una cedola dovuta su un eurobond che scade nel 2029.

“Anche la scadenza di oggi è stata pagata – ha commentato Francesco Lenzi, esperto di finanza macro, autore di articoli pubblicati su @econopoly24 @lavoceinfo

@fattoquotidiano.

Su Twitter, @francelenzi ha ricordato le altre scadenze: 102 milioni il 28 marzo e 447 il 31 marzo, sottolineando che: “il vero test è il 2 aprile quando scade un bond da 2 miliardi”.

Autore del recente articolo Russia: niente default. Troppi danni a Usa-Ue, sul Fatto Quotidiano Lenzi ha avvertito che “procedere con altre sanzioni, pur potendo effettivamente mettere in ginocchio l’economia russa, aumenta il rischio di causare una crisi finanziaria globale: il dubbio è che si sia raggiunto quel punto in cui andare oltre possa portare più danni al sanzionatore che al sanzionato”.

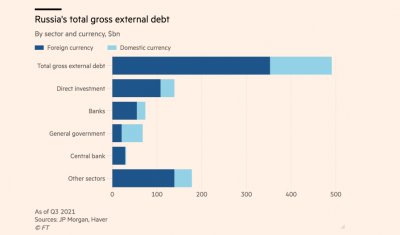

Il Financial Times nelle ultime ore ha ricordato l’esposizione in dettaglio che gli investitori stranieri hanno nei confronti del debito sovrano della Russia denominato in rubli: la cifra, alla fine di gennaio, risultava pari all’equivalente di $38 miliardi, o il 19,1% del debito in circolazione.

Ora, al di là della capacità di Mosca di onorare i suoi obblighi, sicuramente il crollo del rublo avrà un impatto grave sul valore in dollari di queste partecipazioni.

Ora, al di là della capacità di Mosca di onorare i suoi obblighi, sicuramente il crollo del rublo avrà un impatto grave sul valore in dollari di queste partecipazioni.

L’Ft ha riportato anche i dati di JP Morgan, da cui emerge, oltre che ai titoli del debito pubblico, gli investitori stranieri sono esposti ai corporare bond russi per un valore di $21,3 miliardi, il 22% circa del debito in circolazione.

Russia, FT: si teme carrellata default su corporate bond

Con le sanzioni che hanno colpito gli oligarchi russi, gli analisti paventano una carrellata di default sulle obbligazioni societarie russe, anche a causa dei controlli sui capitali che sono stati imposti da Mosca.

Il Cremlino ha ordinato infatti alle aziende esportatrici russe di convertire l‘80% dei fatturati che incassano in valute straniere in rubli: una situazione che renderà molto difficile per le aziende stesse rimborsare i debiti emessi, visti i capitomboli della valuta russa.

Il rublo si è comunque stabilizzato dopo aver toccato il minimo record di 120 nei confronti del dollaro all’inizio di marzo, capitolando fino a 150 nel mercato interbancario.

Il tonfo rimane evidente, se si considera che, prima dell’invasione dell’Ucraina da parte della Russia, avvenuta lo scorso 24 febbraio, la moneta era scambiata a 80 circa nei confronti del dollaro.

In una nota riportata da Reuters, gli analisti di Alor Brokerage hanno sottolineato di prevedere che il rublo continuerà a oscillare nei confronti del dollaro Usa nel range compreso tra 100 e 107, e che la sua futura direzione dipenderà dagli sviluppi della guerra in Ucraina e dal volume delle esportazioni russe.

Tornando al trading sui bond russi ripartito a Mosca dopo tre settimane di stop, vale la pena ricordare che Mosca ha vietato la vendita dei titoli di stato da parte degli investitori non residenti fino al prossimo 1° aprile.

La banca centrale non ha ancora annunciato, infine, quando la borsa di Mosca riaprirà i battenti: l’ultima volta in cui il trading delle azioni è stato operativo è stata lo scorso 25 febbraio, all’indomani dell’invasione dell’Ucraina da parte delle forze russe di Vladimir Putin.