Come si sono mossi i manager di hedge fund nel 2014? Quali sono state le principali determinanti delle loro scelte? E a che cosa guardano per il 2015? In questo contributo Giovanni Fulci, esperto di investimenti alternativi di MPS, fa il quadro della situazione e indica alcuni spunti che potrebbero caratterizzare il 2015.

In base allo zodiaco cinese il 2015 è l’anno della pecora, considerata calma e gentile. Stesse caratteristiche sembrano avere le attese degli hedge fund manager per i mercati nel 2015, sebbene con prospettive di volatilità maggiore di quella registrata nell’anno che si sta chiudendo. Un anno non soddisfacente per l’industria hedge che ad oggi mostra performance in aggregato positive ma in un magro range tra lo 0% e il 3% a seconda degli indici considerati.

Molti hedge fund hanno lamentato la bassa volatilità come causa delle scarse opportunità e delle conseguenti deludenti performance, salvo poi farsi sorprendere impreparati dal repentino rialzo della volatilità in ottobre. Tra i fondi che hanno guadagnato di più quest’anno vi sono i CTA e alcuni global macro, che sono stati capaci di cavalcare il ribasso del petrolio (vedi grafico), delle azioni del settore energetico, la crescita del dollaro, dei mercati azionari e di quelli obbligazionari.

Ottobre, il mese che ha fatto la differenza: premiato chi ha dosato bene i rischi

Nel mese di ottobre i mercati sono stati in caduta libera fino al 15 per poi rimbalzare e recuperare nelle settimane successive tutto il terreno perduto. I vincitori sono stati gli hedge fund che avevano correttamente dosato il rischio e che quindi sono stati capaci di tenere le posizioni, beneficiando del successivo rialzo. I perdenti hanno invece chiuso in perdita le posizioni, salvo poi vedere il mercato rimbalzare e toccare nuovi massimi, senza aver ricomprato a sufficienza.

Petrolio, energia e dollaro Us: spartiacque tra buone e cattive performance

La rapidità del ribasso del petrolio (-40% circa in 5 mesi) e dei titoli delle società energetiche (-22% negli Stati Uniti e -25% in Europa per il settore energy) ha spiazzato molti gestori che non sono stati rapidi nell’interpretare il cambiamento in atto e si ritrovano oggi con portafogli datati. I temi che un portafoglio cavalca con il Brent a 115 dollari al barile sono ben diversi rispetto a quelli con un prezzo di 65. Alcuni hedge fund specializzati sulle società distressed stanno cercando di capitalizzare su questo movimento, comprando selettivamente specifici titoli corporate nel settore energetico statunitense. Anche l’indebolimento della corona norvegese ha causato perdite nei portafogli e viene visto come un’opportunità per aumentare l’esposizione a questa valuta.

When in trouble, double? Piccoli hedge in difficoltà

L’insoddisfacente performance di molti global macro e equity manager sta portando gli allocatori al disinvestimento da molti piccoli-medi hedge fund riducendo le masse in gestione fino al punto dove molti hanno deciso di chiudere i battenti. Il 2014 si sta configurando come l’anno con più chiusure di hedge fund dal 2009.

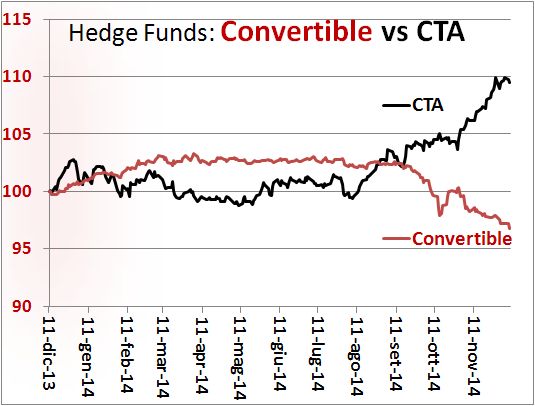

CTA e Convertible arbitrage: stabilizzazione nei prossimi mesi ma scenario sostanzialmente positivo

A metà luglio si era segnalato

https://www.finanzaonline.com/notizie/gli-hedge-fund-e-la-correlazione-con-lazionario-dopo-il-grande-rally-316332 che la strategia convertible arbitrage non era attraente e che i CTA, gestori sistematici che cavalcano i trend di mercato grazie a modelli basati su regole pre-impostate/non discrezionali, avevano davanti buone prospettive. Dal 15 Luglio al 10 dicembre i convertible sono stati tra le peggiori strategie hedge fund (-6% circa) mentre i CTA hanno sperimentato le migliori performance degli ultimi 10 anni guadagnando circa il 9% (vedi grafico).

Tatticamente i CTA nei prossimi mesi potrebbero stabilizzarsi sui livelli raggiunti a fronte di un’esaurimento/stabilizzazione dei trend cavalcati finora.

Il posizionamento a favore del dollaro è estremo e molto diffuso in numerosi portafogli, così come le posizioni negative sul petrolio. Di solito quando una view diventa di consenso, lo scenario è già prezzato dal mercato e il reversal è imminente. A parte una pausa tattica, l’ambiente rimane comunque positivo per le strategie CTA/global macro a fronte delle crescenti divergenze macroeconomiche e di politica monetaria tra le differenti aree geografiche. Anche i fondi global macro tendono a beneficiare in questi terreni di gioco.

L’orientamento degli allocatori

Molti allocatori che fino a pochi mesi fa disdegnavano i CTA ora stanno cercando di risalire su un treno già in corsa. I convertible potrebbero stabilizzarsi, beneficiando nel nuovo anno di flussi in entrata provenienti da allocatori in uscita dalle azioni e dalle obbligazioni societarie.

Non sono reputate attraenti le strategie su obbligazioni societarie, specialmente ad elevata esposizione alla direzione del mercato data la corsa al rialzo realizzata dalle obbligazioni corporate negli ultimi anni e i corrispondenti bassi livelli di spread raggiunti. Sono preferite le strategie su credito long-short neutrali rispetto al mercato.

Sul lato azionario meglio gli hedge fund azionari long/short con basso beta, ossia meno vulnerabili alla direzione dei mercati. Da preferire i manager specializzati settorialmente (es. tecnologia, healthcare, etc.) rispetto a quelli cosiddetti generalisti.

Il diffuso consenso negativo sull’area euro potrebbe essere spiazzato nei prossimi mesi dagli effetti espansivi di prezzi del petrolio bassi, di un euro debole e dall’effettiva implementazione di ulteriori azioni espansive da parte della BCE, portando ad un’overperformance degli asset europei (azioni, obbligazioni) rispetto alle altre aree.