Spread, BTP, Piazza Affari: l’outlook con Draghi al Quirinale o fermo a Palazzo Chigi. Il rischio elezioni anticipate

Mario Draghi presidente del Consiglio o presidente della Repubblica, Quirinale, spread BTP-Bund: Btp da vendere o da comprare? E cosa fare con le banche italiane?

Sono queste le parole chiave che continuano ad assillare economisti, strategist, operatori di mercato, in vista del processo delle elezioni presidenziali che partirà ufficialmente il prossimo lunedì 24 gennaio.

Sono queste le parole chiave che continuano ad assillare economisti, strategist, operatori di mercato, in vista del processo delle elezioni presidenziali che partirà ufficialmente il prossimo lunedì 24 gennaio.

La domanda – BTP e banche italiane da buy o sell – è tanto più cruciale se si considera l’impennata dei tassi dei bond governativi made in Usa e in Europa.

Ieri le aspettative di una Fed super falco hanno portato i tassi dei Treasuries a 10 anni a volare all’ 1,90% per la prima volta dalla fine del 2019, mentre le speculazioni su un primo rialzo dei tassi da parte della Bce di Christine Lagarde già a settembre di quest’anno ha fatto tornare i tassi dei Bund tedeschi positiviper la prima volta dal maggio di quello stesso anno.

I rendimenti dei Bund decennali tedeschi sono balzati fino allo 0,013%, record in quasi tre anni:

I rendimenti dei Bund decennali tedeschi sono balzati fino allo 0,013%, record in quasi tre anni:

lo scatto delle ultime settimane è notevole, visto che a dicembre i tassi viaggiavano a -0,4%.

Althea Spinozzi, strategist del mercato del reddito fisso di Saxo Bank, ha commentanto il trend dei Bund tedeschi:

“Prevediamo che i tassi continueranno a salire, sulla scia dell’aumento dei tassi negli Stati Uniti, del ritiro graduale degli stimoli monetari da parte della Bce e e dell’aumento della spesa pubblica del governo tedesco”.

LEGGI ANCHE

Futuro Italia, spread e BTP ostaggio del rebus Draghi al Quirinale. E c’è anche la Bce in agguato

E l’aumento, ha precisato Spinozzi, non è di buon auspicio per “i debiti sovrani europei caratterizzati da un Beta elevato, come i BTP italiani“.

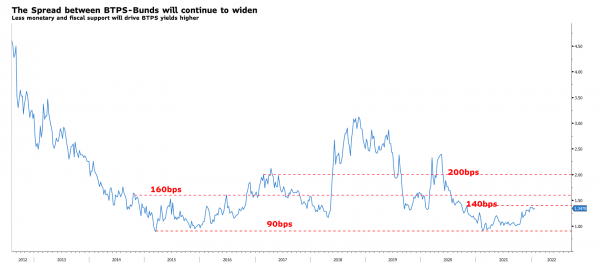

Non per niente, Spinozzi sottolinea che la view di Saxo Bank è di “un allargamento dello spread fino a 160 punti base, a causa della volatilità dei tassi globali”.

Non per niente, Spinozzi sottolinea che la view di Saxo Bank è di “un allargamento dello spread fino a 160 punti base, a causa della volatilità dei tassi globali”.

Inoltre, “le preoccupazioni sullo scenario politico potrebbero ulteriormente allargare lo spread fin oltre i 200 punti base, nel caso in cui Draghi diventasse presidente della Repubblica, costringendo il paese alle elezioni anticipate”.

Nel suo rapporto Spinozzi fa notare che “i tassi del debito sovrano italiano stanno salendo, con “quelli decennali che hanno rotto la resistenza dell’1,30%, entrando in un’area in cui potrebbero salire velocemente all’1,50%”.

Occhio anche alle previsioni di Citi, con lo strategist Aman Bansal che prevede che, nel corso del primo trimestre del 2022, lo spread BTP-Bund si attesterà in media a 160 punti base, salendo poi nel corso del 2022 fino a 180 punti base:

Occhio anche alle previsioni di Citi, con lo strategist Aman Bansal che prevede che, nel corso del primo trimestre del 2022, lo spread BTP-Bund si attesterà in media a 160 punti base, salendo poi nel corso del 2022 fino a 180 punti base:

“La politica qui è il fattore chiave”.

Citi ritiene che Mario Draghi rimarrà presidente del Consiglio dopo le elezioni presidenziali.

Detto questo, se si trasferisse al Quirinale, i rischi secondo Citi sarebbero di un allargamento ulteriore dello spread, in quanto “la fragilità della coalizione di governo porterebbe alle elezioni anticipate“.

E comunque, anche volendo mettere da parte il rischio politico, Citi prevede che la volatilità dello spread BTP-Bund sia destinata ad aumentare rispetto al 2021, a causa dei minori acquisti di asset da parte della Bce (tapering PEPP).

Guardando poi all’area euro nel suo insieme, Bansal sottolinea che i bond governatori continueranno probabilmente a scontare i rischi politici, in un contesto non solo di tapering della Bce di Christine Lagarde, ma anche di offerta considerevole di titoli.

LEGGI ANCHE

Tra inflazione e banche centrali, come operare sui mercati

Vari economisti e strategist, da quelli di Natwest a quelli di Barclays hanno sfornato altrettanti vari outlook per lo spread BTP-Bund, scenari migliori/ideali e worst-case scenari inclusi.

Tra questi, anche quello recente di ING per l’appunto, che in una tabella ha riassunto quattro outlook per lo spread e anche per il rapporto euro-franco svizzero in una nota recente.

*I grafici riportati hanno come fonte Bloomberg and Saxo Group

Che dire invece dell’outlook per la borsa di Milano?

Ottimista sulla borsa di Milano, proprio per la diffusa presenza dei titoli bancari, sono gli economisti e strategist della divisione di investment bank di UBS, guidata da Felix Huefner: UBS ha un rating “overweight” sull’azionario del made in Italy, anche a dispetto del rischio che la corsa al Colle di questo mese possa creare turbolenza sul mercato. “Italia è uno dei mercati europei maggiormente esposti ai titoli Value – un segmento che noi riteniamo che continuerà a performare bene nei prossimi mesi”, si legge nella nota. Certo, “le preoccupazioni politiche di breve termine devono essere monitorate, visto che il trend di Piazza Affari si muove in linea con lo spread BTP-Bund”. A tal proposito UBS prevede “uno spread di 150 punti base nel medio termine, ritenendo che esso sia gestibile per la borsa di Milano.