Sondaggio Bloomberg: nel 2018 rialzo tassi più forte in più di un decennio. Ecco cosa faranno la Bce e la Fed

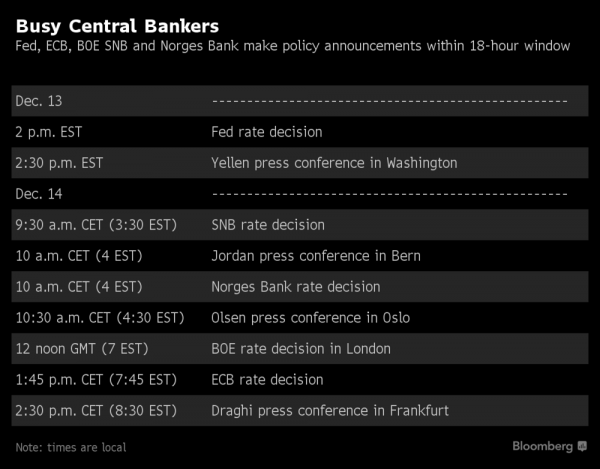

Settimana concitata per i mercati, che nei prossimi giorni, in particolare nelle sessioni di mercoledì e giovedì, guarderanno agli annunci che arriveranno dalle banche centrali.

Dopodomani, mercoledì 13 dicembre, sarà la volta della Federal Reserve, mentre giovedì 14 dicembre toccherà alla Swiss National Bank, alla Bce di Mario Draghi, alla Bank of England, e alla Norges Bank comunicare le prossime mosse di politica monetaria. La settimana non si concluderà certo qui, visto che, stando a quanto rende noto Bloomberg, saranno almeno altre dieci le banche centrali che faranno annunci nell’arco dei prossimi 7 giorni.

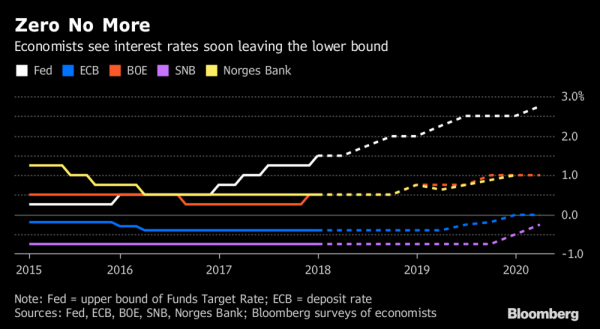

Per gli economisti, a parte il caso della Bce di Draghi – con il banchiere centrale sempre pronto a rassicurare i mercati sull’intenzione di mantenere aperto il programma del Quantitative easing anche oltre la scadenza ufficiale, fissata a settembre del prossimo anno – il 2018 sarà l’anno delle strette monetarie a livello globale. E questo perchè l’economia continuerà a crescere ovunque.

Gli economisti intervistati da Bloomberg stanno già consigliando agli investitori di prepararsi alla fase di strette monetarie più significativa in oltre un decennio.

Per la precisione, con la crescita del Pil che, nel 2018, sarà la più alta dal 2011, Citigroup e JP Morgan Chase prevedono che i tassi di interesse dei paesi cosiddetti avanzati saliranno ad almeno l’1%, riportando il rialzo più sostenuto dal 2006.

In particolare, Citigroup stima che, in media, i tassi di interesse del blocco dei paesi avanzati saliranno di 0,4 punti percentuali, nel 2018, all’1%, testando il record dal 2008.

JP Morgan va più in là, prevedendo un rialzo del parametro all’1,2%, in crescita di oltre mezzo punto percentuale rispetto allo 0,68% atteso per la fine di quest’anno.

Bloomberg Economics illustra la situazione scrivendo che, in occasione del decimo anniversario del Quantitative easing degli Usa, che cadrà proprio il prossimo anno, gli acquisti di asset su base netta da parte delle principali banche centrali scenderanno entro la fine del 2018 a $18 miliardi su base mensile, dai $126 miliardi di settembre, per poi diventare negativi nel primo semestre del 2019.

Così Ebrahim Rahbari, direttore della divisione di economia globale presso Citigroup:

“Il 2018 sarà l’anno in cui assisteremo al vero processo di tightening (strette monetarie)”. A suo avviso, i “mercati finanziari riusciranno a reagire piuttosto bene ai cambiamenti di politica monetaria ma probabilmente, verso la fine dell’anno, o nel 2019, la politica monetaria stessa diventerà un fattore che complicherà la situazione”.

Sulla Bce e l’Eurozona, dal sondaggio di Bloomberg che è stato condotto nei giorni compresi tra il 1° e il 6 dicembre e a cui hanno partecipato 48 economisti, emerge che:

- Il Pil dell’Eurozona si espanderà al ritmo del 2,1% nel 2018 e dell’1,8% nel 2019.

- Le previsioni sono state riviste al rialzo rispetto all’outlook precedente (+1,9% nel 2018 e +1,6% nel 2019).

- Gli economisti ritengono che la probabilità di una recessione nel corso del prossimo anno sia dell’8%.

- Riguardo alla Bce, si prevede che il tasso sui depositi sarà alzato a -0,25% dall’attuale -0,40% soltanto nel secondo trimestre del 2019.

La Bce continuerà a confermarsi, di fatto, una eccezione, insieme alla Bank of Japan.

Riguardo alla Fed, sempre dal sondaggio di Bloomberg:

- Nel 2018 la Fed alzerà i tassi tre volte: a marzo, settembre, dicembre.

- L’outlook della Fed sarà probabilmente rivisto al rialzo al +2,3% dal +2,1%, sulla scia del contributo che arriverà dalla riforma fiscale di Donald Trump e grazie all’accelerazione della crescita globale.

- Il 63% degli economisti ritiene che i rischi di politica monetaria siano al rialzo.

- Il 90% prevede che nei prossimi due anni il percorso dei tassi di interesse che il prossimo presidente della Fed Jerome Powell inaugurerà sarà “all’incirca lo stesso” di quello dell’attuale numero uno, la dimissionaria Janet Yellen.

- Il 45% afferma che il principale rischio che incombe sui mercati, nel 2018, sarà rappresentato da uno shock esterno di natura economica/finanziaria.

Per concludere, è bene notare come qualcosa si stia comunque muovendo anche nella Bank of Japan.

Con l’indice di riferimento della Borsa di Tokyo Nikkei 225, che è volato ai massimi degli ultimi 25 anni, diversi analisti e anche dirigenti del mondo della finanza credono che sia arrivato il momento che la banca centrale del Giappone inizi a tagliare gli acquisti scatenati che, dal 2010, effettua sugli ETF legati al mercato domestico.

In particolare, intervistato da Bloomberg, Toru Ibayashi, responsabile della divisione azionario del Giappone presso UBS Wealth Management, a Tokyo, ha detto di prevedere che il prossimo anno, la Bank of Japan taglierà il target sugli acquisti di ETF fino a un terzo, rispetto al valore attuale di 6 trilioni di yen (l’equivalente di $53 miliardi).

Tornando all’outlook dei colossi di Wall Street, Citigroup ritiene che la Fed e la Banca centrale del Canada alzeranno i tassi tre volte nel 2018, mentre la Bank of England e le banche centrali di Australia, Nuova Zelanda, Svezia e Norvegia agiranno con una stretta monetaria.

JP Morgan stima che la Fed alzerà i tassi quattro volte nel 2018.

C’è poi Torsten Slok, responsabile economista internazionale presso Deutsche Bank a New York, che crede che il fenomeno del “Quantitative Tigthtening” colpirà i mercati nel secondo trimestre del 2018: sarà allora, a suo avviso, che l’inflazione Usa salirà in modo consistente e la Bce indicherà l’intenzione di porre fine all’acquisto dei bond.