Scende febbre spread, effetto Buy the Dip? Ma rimane ombra Berlusconi su BTP

E’ il Buy the Dip che ha sostenuto oggi i BTP italiani, frenando la corsa dello spread? Il differenziale ha registrato di fatto una forte flessione, scendendo del 5% circa a quota 132 punti, ma su base settimanale il trend è stato di un rialzo al ritmo più veloce da febbraio. Segno che i mercati si stanno risvegliando dal torpore seguito alle elezioni politiche dello scorso 4 marzo.

La prospettiva di un governo M5S-Lega non piace agli investitori, come ha ricordato d’altronde la divisione di ricerca di Goldman Sachs in una nota. Motivi per smobilizzare gli asset italiani, dunque, ce ne sono, e la banca d’affari li ha elencati tutti in una nota.

E tuttavia, dopo essere balzato alla vigilia fino a 140 punti base circa, lo spread oggi ha segnato un dietrofront considerevole.

Intervistato da Reuters Pascal Segesser, analista di DZ Bank, ha spiegato il riposizionamento degli investitori sui bond italiani con le ultime indiscrezioni, secondo cui la “la Lega (di Matteo Salvini) avrebbe riconfermato che lasciare l’euro non rappresenta più una priorità“.

Tale fattore, continua Segesser, ha dato agli investitori fiducia ad optare per il Buy The Dip“.

Inoltre, “in generale, c’è la sensazione che, grazie a Macron (presidente francese) e Merkel (cancelliera tedesca), ci sarà una qualche stabilità nell’area (euro)”.

Del ‘caso’ BTP ha parlato anche Marcus Ashworth, strategist dei mercati, in un articolo pubblicato su Bloomberg.

Più che del Buy the Dip, l’esperto ha ricordato più volte il ruolo salvifico della Bce che, con il suo Quantitative easing, detiene debito sovrano italiano per un valore di 340 miliardi di euro.

La banca centrale ha inoltre assorbito su base netta tutte le nuove emissioni italiane, da quando ha lanciato il piano QE, che in Italia giustamente è stato ribattezzato scudo BTP.

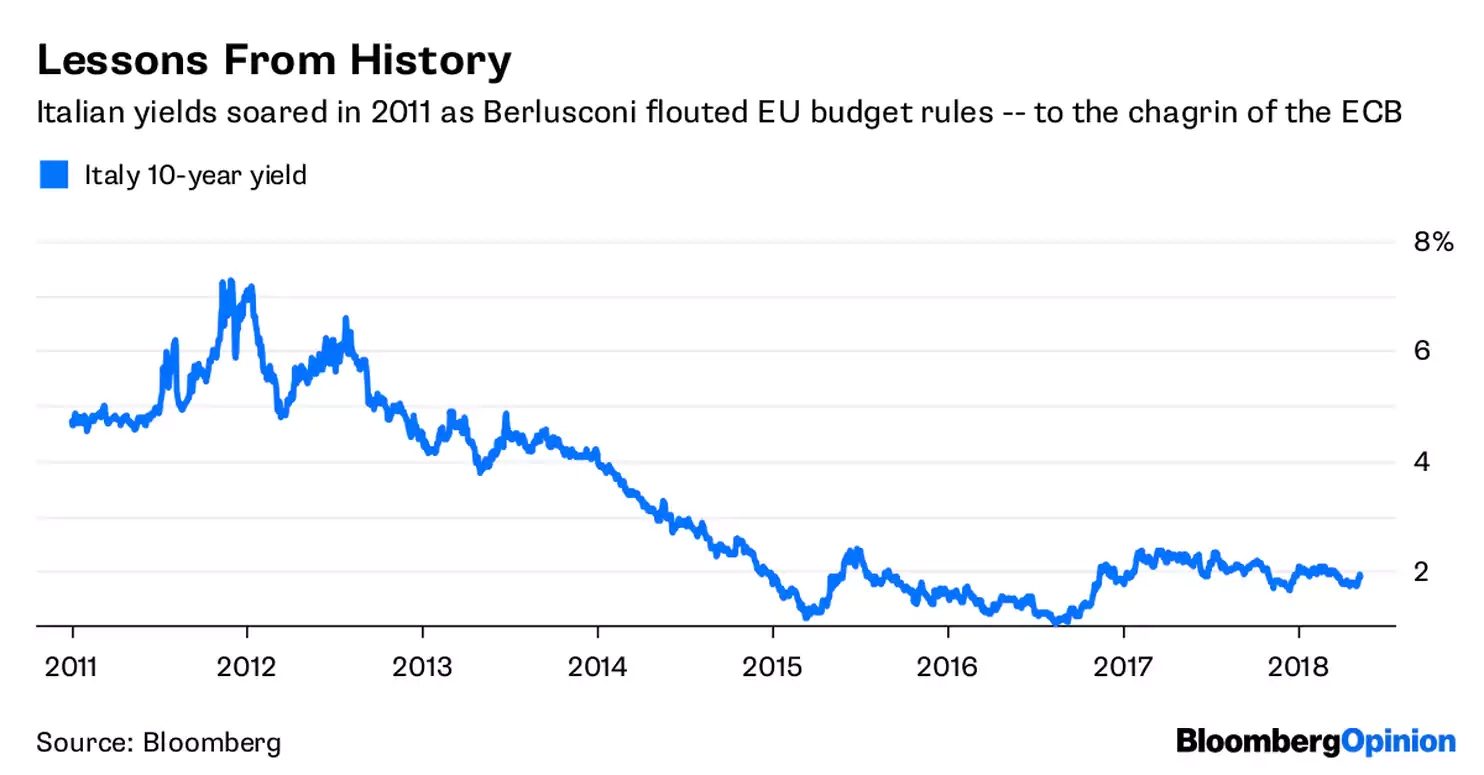

L’articolo ha fatto notare allo stesso tempo che l’ombra di Berlusconi incombe sul mercato dei bond italiani.

“Il tentativo di Silvio Berlusconi di deviare dai target di bilancio, nel 2011, non andò a finire bene per gli investitori – scrive Ashworth – La banca centrale si rifiutò infatti di acquistare il debito dell’Italia, a meno che il governo non fosse tornato sull’attenti, e ciò provocò l’uscita di scena di Berlusconi. Il governo tecnico di Mario Monti dimostra tuttora chi ebbe la meglio”, alla fine.In ogni caso, l’impegno della Bce verso l’Italia sarebbe destinato a continuare ancora per un bel po’.

“Sebbene il QE probabilmente terminerà alla fine di quest’anno – ha continuato Ashworth – rimarrà in essere lo stock degli acquisti effettuati e la Bce continuerà a reinvestire i fondi ottenuti con la scadenza dei titoli negli stessi bond.

L’assist di Mario Draghi è considerato anche il motivo che ha garantito il buon esito del collocamento dei BTP a 3-7-15 anni.

Così come anche “l’offerta del BTP Italia a 8 anni agli investitori retail, nel corso della prossima settimana, dovrebbe essere accolta da una domanda decente”.

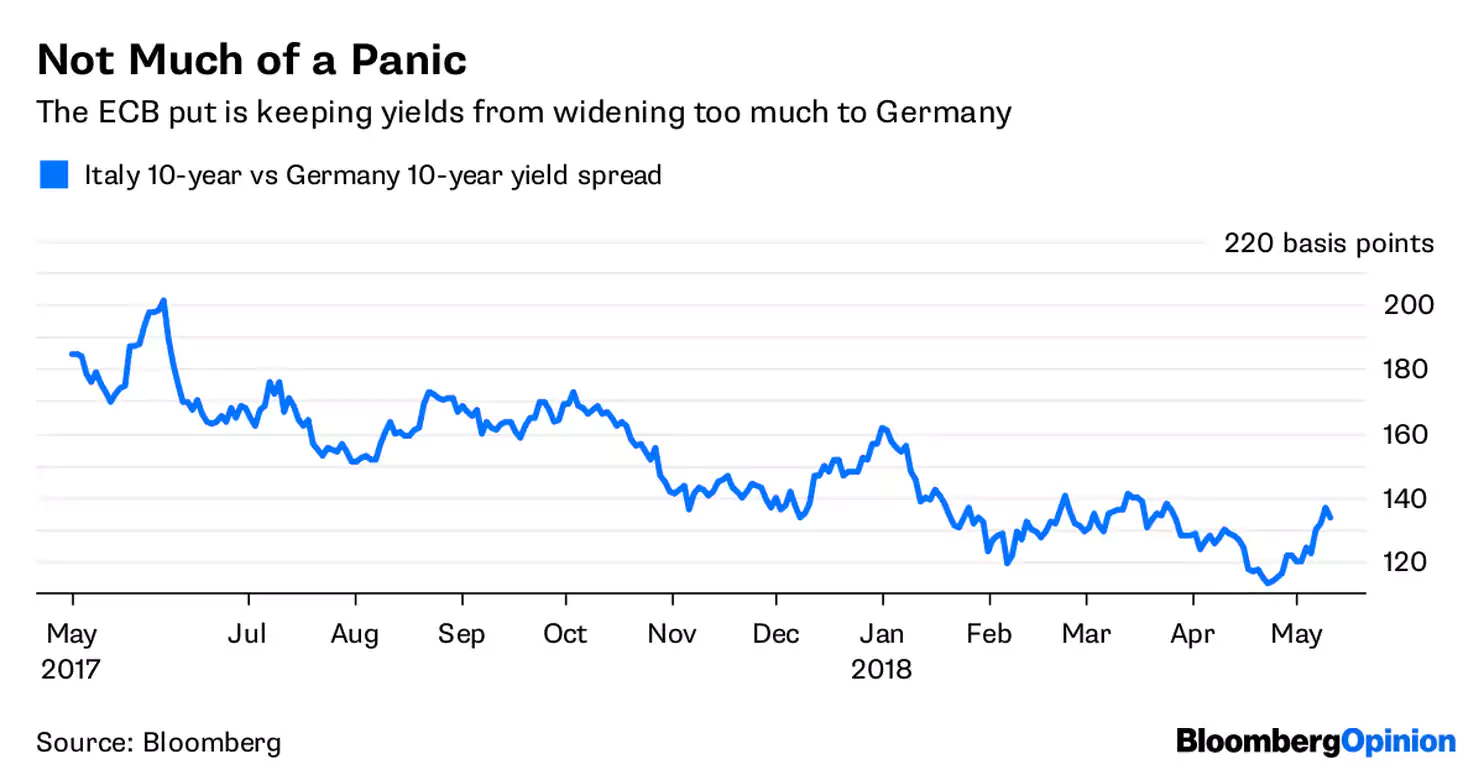

E’ stato insomma l’aiuto della Banca centrale a permettere allo spread di contrarsi e di scendere così da un valore superiore a 200 punti base attorno a cui oscillava l’anno scorso ai 135 punti base circa di oggi.

“Non si tratta di una vittoria netta, visto che il miglioramento non è forte come quello avvenuto in Portogallo e Spagna“, ha scritto Ashworth. Tra l’altro, “l’allargamento di 20 punti base delle scorse tre settimane è certamente giustificato, e un ulteriore rialzo potrebbe anch’esso essere ugualmente avallato”.

Ma “la Bce non si sta tirando indietro in questa battaglia – ha concluso lo strategist – E ha la flessibilità di acquistare anche una quantità eccessiva (di BTP), come ha fatto negli ultimi due anni“.

L’incognita, a questo punto, è se il bazooka ancora in essere di Draghi sarà sufficiente a sconfiggere eventuali attacchi speculativi, che non sono affatto esclusi e che, anzi, potrebbero in queste stesse ore essere pianificati dalla comunità degli hedge fund.