Saras: un Piano Industriale pensato per rispondere alle sfide future e dove non mancano le novità

Ha risposto molto positivamente il mercato alla pubblicazione dei risultati del 4° trimestre 2017 di Saras, sopra le attese e in forte rialzo a/a, ed al Piano industriale 2018-2021.

Un piano che ha individuato 4 priorità strategiche volte a massimizzare la capacità di cogliere le opportunità di mercato e garantire la sostenibilità del business anche nel prossimo decennio, e che ha risposto a due domande fondamentali su cui si concentra l’attenzione del mercato. Come Saras intende affrontare lo scenario di mercato che sarà profondamente trasformato dall’entrata in vigore il 1° gennaio 2020 della normativa IMO – Marpol VI; come il management intende valorizzare l’impianto IGCC, visto la scadenza 2021 del contratto CIP6/92.

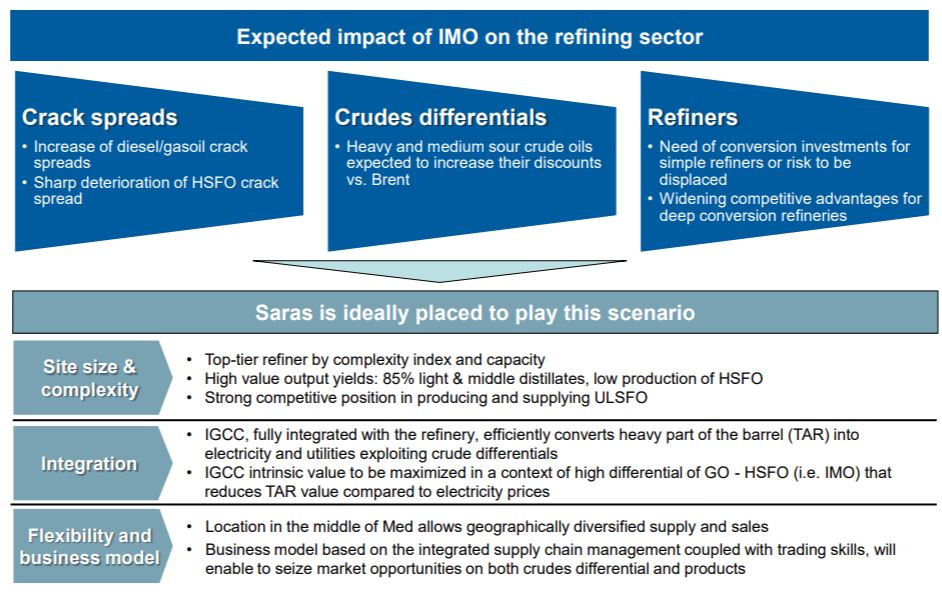

Grandi opportunità di business grazie alla normativa IMO – Marpol VI

Per quanto riguarda la “Convenzione internazionale per la prevenzione dell’inquinamento causato da navi”, nota come Marpol (annesso VI), l’impatto negativo per i business legati al trasporto via mare, sarà invece molto positivo per le raffinerie che presentano le caratteristiche di Saras. Ovvero raffinerie complesse, in grado di raffinare grezzi pesanti e che producono principalmente diesel e poco olio combustibile. In breve, tale normativa regola il contenuto di zolfo nei fumi dei motori marini che, dal 1° gennaio 2020, dovrà scendere dall’attuale 3,5% allo 0,5%. Per Saras questo si traduce in una grande opportunità e di fatti il Piano industriale si poggia tanto proprio su questi futuri benefici incorporando stime di crack spread del diesel ben più alte del precedente Piano e forte generazione di cassa, che nel periodo è attesa tra 1.950 e 2.050 milioni. Tra l’altro tali stime potrebbero essere conservative poiché per ora nessuno ha fatto investimenti particolari per venire in contro a tale normativa, ponendo anche Saras in una situazione di vantaggio competitivo.

Nel 2018 premio su Benchmark per 2,5-3 dollari

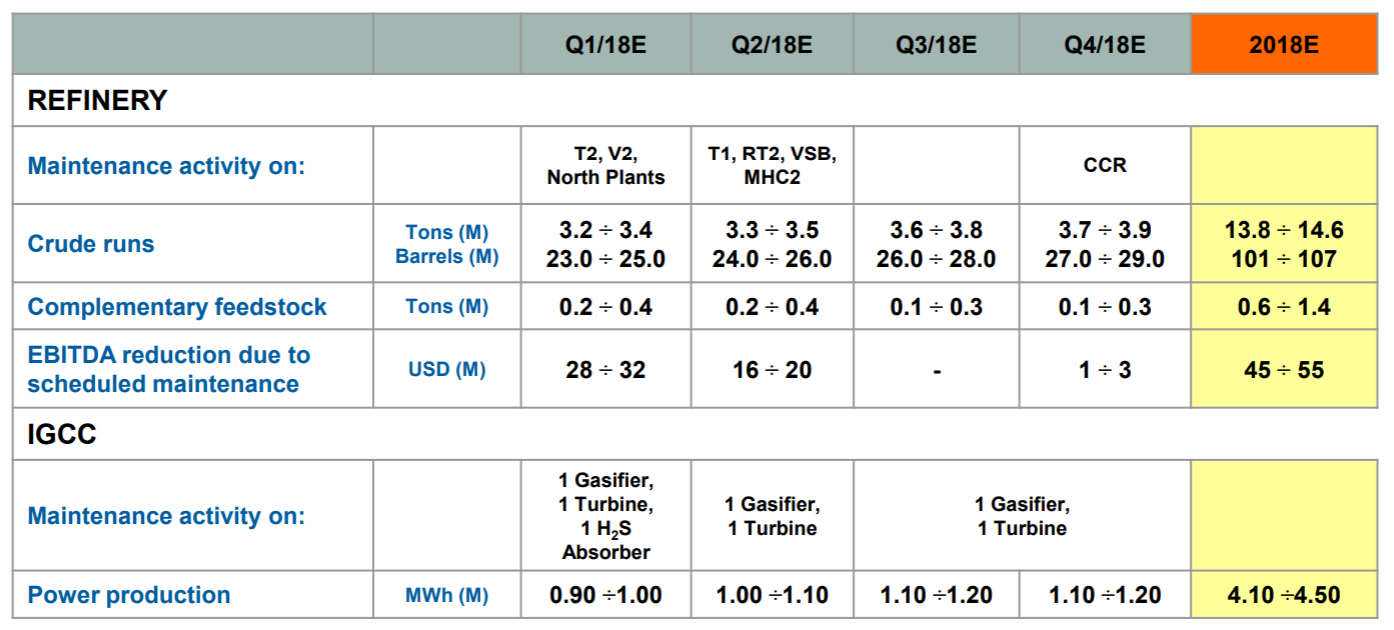

Sarà invece un anno di transizione il 2018 che, tra tagli Opec e normativa Imo non ancora implementata, potrebbe essere meno forte in termini di margini rispetto al 2017, anche se positivo, o comunque in miglioramento rispetto alla prima parte di quest’anno che ha visto margini della benzina in sensibile riduzione principalmente a causa dei prezzi del petrolio più alti. La guidance per il 2018 prevede manutenzioni principalmente nel 1° e 2° trimestre (con impatto sull’Ebitda per 44-50 milioni usd) e in misura molto inferiore nell’ultimo trimestre (con impatto su Ebitda per 1-3 milioni). Nel complesso dunque quest’anno l’Ebitda subirà una riduzione per manutenzione impianti per complessivi 45-55 milioni. Saras nel 2018 processerà grezzo per 101-107 milioni di barili (13,8-14,6 milioni di tonnellate di petrolio) e 0,6-1,4 milioni di tonnellate di semilavorati (complementary feedstock). L’EMC benchmark è stimato a 2,5 dollari al barile, mentre il premio di Saras sarà mediamente di 2,5-3 dollari al barile.

Impianto IGCC resta strategico:

Novità importanti anche per l’impianto IGCC (Impianto di Gasificazione a Ciclo Combinato cogenerativo), su cui futuri sviluppi il mercato era molto focalizzato. Saras infatti ha sorpreso positivamente sugli utili, anche perché ha cambiato da quest’anno l’aliquota di ammortamento dell’impianto. Prima veniva ammortizzata al 2021, interamente con la scadenza del contratto CIP6/92. Ora, avendo il management deciso di confermare l’utilità strategica dell’impianto, verrà esteso il periodo di vita utile per altri 10 anni e dunque gli ammortamenti saranno spalmati in un periodo più lungo, abbassando così il peso degli stessi sul conto economico. La manutenzione decennale del IGCC sarà fatta nel 2021 e l’impianto produrrà elettricità per autoconsumo per 1 terawatt, mentre il resto sarà venduto a mercato. L’impianto dunque rimane, in questo contesto di mercato, un asset importante perché contribuisce positivamente alla marginalità del gruppo.

Integrazione divisioni Refining-power e ingresso in un settore di nicchia

Ma sul Piano Industriale troviamo almeno due novità che vale la pena sottolineare. La prima riguarda sempre l’impianto IGCC ed il rapporto con la divisione refining, la seconda invece l’ingresso in un nuovo mercato mergente e di nicchia. Ma procediamo con ordine.

Dal 2021 le due divisioni refining e power verranno unite. Il power infatti era già strettamente connesso alla raffineria e siccome dal 2021 1/3 della produzione andrà in autoconsumo, il management ha deciso di considerarla definitivamente parte integrante della divisione core. E di fatti, la guidance fornita dal Piano Industriale per il 2021 sul premio di Saras (7 dollari al barile) è data dall’Emc, più un premio integrato dovuto al IGCC sul benchmark. Quindi i 7 dollari al barile di premio 2021 comprendono anche l’impianto del power.

Altra novità interessante è la volontà del gruppo di entrare in un settore di nicchia che riguarda la produzione di olio combustibile a bassissimo tenore di zolfo (ULSFO) in conformità dunque con la normativa IMO (con tenore di zolfo sotto lo 0,5%). Un prodotto difficile da produrre, ma che Saras è in grado di realizzare e su cui si sta già cimentando. Importante è che questa tipologia di olio combustibile dovrebbe presentare redditività positiva rispetto a quelli ad alto tenore di zolfo. Questo prodotto infatti sarà il combustibile a più basso costo che potranno utilizzare le navi e difficilmente reperibile sul mercato, quindi tanta domanda e poca offerta. Per essere più chiari, oggi le navi a livello globale consumano tra i 3 e i 4 milioni di barili al giorno di olio combustibile. È stimato dall’IEA (International Energy Agency) che quello a basso contenuto di zolfo sarà disponibile massimo in 1 milione di barili, gli altri dovranno virare verso benzina e diesel. Da qui il doppio vantaggio per Saras che beneficerà della maggior domanda di Diesel e contemporaneamente sarà uno dei player di riferimento sul fuel oil a norma.

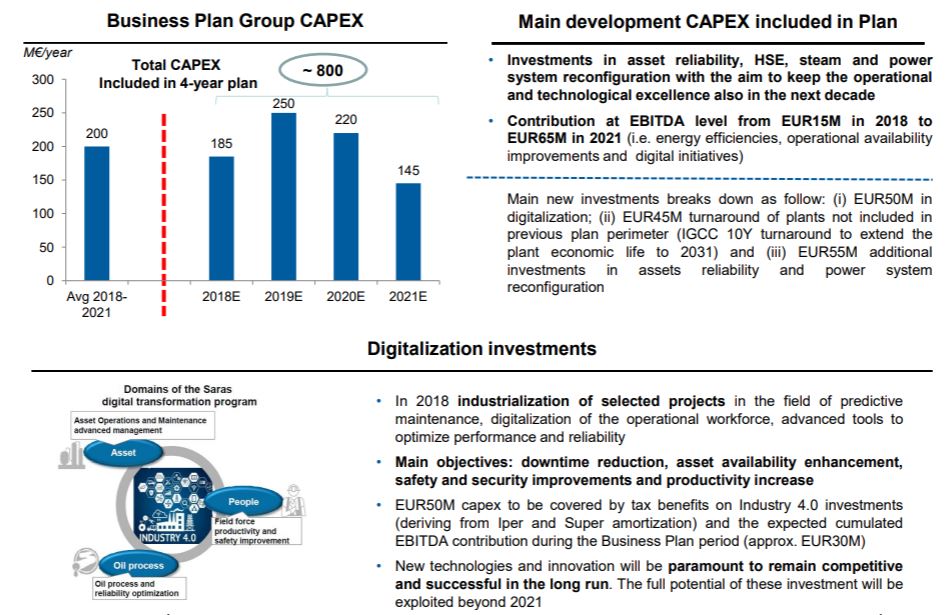

Piano di Capex da 800 milioni coperto da cash flow, pay-out al 40-60%

Per quanto riguarda il piano di Capex per il periodo, Saras prevede 800 milioni d’investimenti fino al 2021, in crescita rispetto ai 650 milioni del piano precedente. Gli investimenti aggiuntivi sono per 50 milioni sul digital e l’industrializzazione dei progetti. Un ammontare tra l’altro coperto dagli incentivi fiscali sull’Industry 4.0 che permette di fare iper e super ammortamento, e da 30 milioni di Ebitda generato nell’arco del piano. Il turnaround per l’IGCC peserà in termini di capex per 50 milioni. Un costo importante quello per gli investimenti in manutenzione decennale dell’impianto, ma funzionale alla strategia di Saras. Questo impianto infatti è fondamentale non solo per la produzione autonoma di parte dell’energia necessaria agli impianti, ma anche perché è quello che consente di trattare i grezzi pesanti in maniera profittevole e generare poco fuel oil. Fondamentale ora più che mai con le regole in arrivo dall’IMO. Altri 50 milioni addizionali sono per avere meno rotture e problematiche sugli impianti, dunque maggior disponibilità degli stessi. Inoltre vi sono gli investimenti di elettrificazione di alcuni grossi impianti, che permettono maggiore efficienza sui costi, rimpiazzando l’uso del vapore.

Da sottolineare infine, relativamente alla dividend policy, che questa è stata confermata al 40-60% di payout nell’arco di piano, di fatto però alzando il dividendo che verrà distribuito all’azionista. Infatti Saras, avendo rivisto l’aliquota di ammortamento dell’impianto IGCC, ha implicitamente alzato gli utili attesi in quanto, a parità di condizioni, ha 48 milioni in meno di ammortamenti a conto economico.