Sale febbre recessione con inversione curva Treasury, ipotesi maxi-rialzo Fed porta S&P 500 in ‘zona Orso’

Sale l’attesa per la riunione della FED in calendario questo mercoledì 15 giugno dopo i numeri sull’inflazione americana usciti abbondantemente sopra le attese. A maggio l’impennata dei prezzi negli USA è stata dell’8,6% su base annuale e +1% su base mensile. L’indice core, depurato dei beni alimentari ed energetici avanza del 6% su base annuale dello 0,6% su base mensile, che ci allontana dal pensiero che il picco sia effettivamente stato raggiunto. A giudicare dalla reazione dei mercati, il Nasdaq Composite in mercato orso (un calo superiore del 20% dai massimi storici), anche l’S&P 500 di rischia aprire la seduta di oggi in “bear market” (oltre -20% dai picchi di periodo), gli investitori non escludono un rialzo della FED anche da 75 pb a partire da settembre per combattere le pressioni inflazionistiche al rialzo.

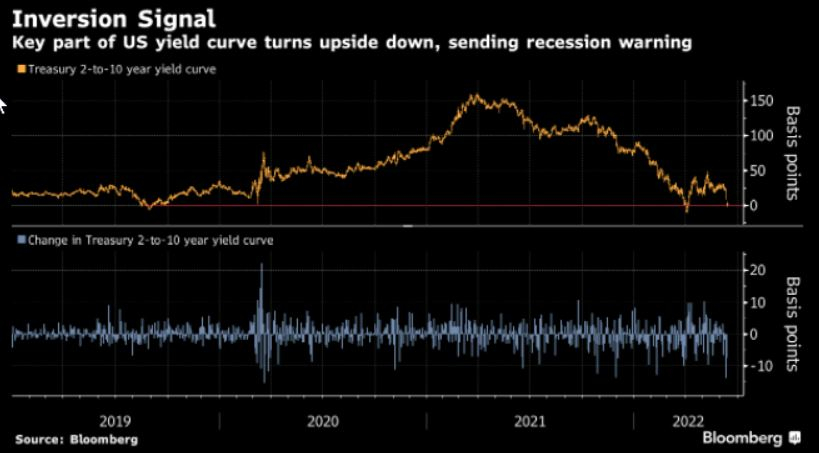

La Fed non aumenta i tassi dello 0,75% dal 1994 e la possibilità di un inasprimento di tale portata alimenta i timori di una riduzione della spesa dei consumatori e dell’attività economica. Ciò ha innescato delle vendite generalizzate sull’equity globale ed un forte rialzo dei rendimenti dei bond sovrani, in particolare la parte corta della curva. Iil rendimento del Treasury USA con scadenza a due anni rende il 3,25%, sui massimi da dicembre 2007, pareggiando il rendimento del decennale. Una situazione in cui i rendimenti di breve termine pareggiano o superano quelli di lungo termine, ossia l’inversione della curva dei rendimenti, è storicamente vista come segnale di una potenziale recessione.

Algebris ritiene che i rischi al rialzo per i tassi terminali della FED persisteranno

Secondo gli analisti di Algebris, i dati suggeriscono che la disinflazione dei beni di base e dell’energia è più lenta del previsto e che l’inflazione sugli affitti rimane elevata. Con valori simili, l’idea di un picco inflattivo in estate non sarà messa in discussione, ma il calo dei prezzi dovrebbe essere più lento del previsto e le probabilità che l’inflazione finisca l’anno appena al di sotto del 6% sono ora molto più alte che in precedenza. Di conseguenza, mercoledì la Fed dovrà lanciare un messaggio forte, aggiungendo probabilmente un altro rialzo di 50 pb a settembre e rafforzando la guidance per i rialzi a medio termine. Un ciclo sostenuto negli USA rende più difficile per le altre banche centrali seguire lo stesso ritmo. La pressione al rialzo sul dollaro, quindi, potrebbe perdurare ancora per un po’. Nel complesso, continuiamo a ritenere che persistano rischi al rialzo per i tassi terminali prezzati dal mercato.

La BCE scatena le vendite su azioni e bond italiani, bond periferici a rischio

Tiene banco ancora l’eco della riunione BCE di giovedì scorso. La banca centrale europea si è astenuta dal fornire dettagli sullo “strumento anti-frammentazione”, che molti prevedono come una modalità per combattere l’allargamento degli spread. Di conseguenza, lo spread BTP-Bund ha ricominciato ad allargarsi e ora si trova a ridosso di area 240 pb, il livello più alto degli ultimi tre anni.

Secondo gli analisti di Algebris la BCE continuerà a rimanere reattiva sugli spread, che stanno gradualmente tornando al loro livello di lungo periodo, dopo essere stati sotto controllo negli ultimi anni. La banca centrale avrà, quindi, un approccio reattivo e interverrà solo al raggiungimento di “livelli di emergenza” o quando la volatilità diventerà insostenibile. Gli strumenti attuali sono insufficienti per sostenere i mercati periferici. La BCE dovrà, quindi, ampliare i propri strumenti per difendere gli spread. È probabile che i mercati sfidino la BCE nel breve termine e che gli spread della periferia si muovano rapidamente nel breve termine. Nel complesso, notiamo che i dati tecnici dei BTP sono migliori rispetto al 2011 e al 2018. La BCE detiene circa un terzo dello stock del debito italiano, mentre i Paesi esteri ne detengono una quota molto inferiore. Il debito pubblico italiano, al netto della BCE, è pari a circa il 110% del PIL. È, perciò, probabile che si assista ad un’accelerazione della volatilità dei BTP, ma i meccanismi di difesa contro il rischio sistemico europeo sono probabilmente più elevati rispetto alle crisi passate, rendendo il rischio di coda finale minore.