(Ri)scatto petrolio & boom tassi Treasuries. Azionario VS bond, che fare con reflazione? JP Morgan dice No Panic e presenta migliore strategia

Le vaccinazioni procedono spedite, almeno negli Stati Uniti; con l’avvento dell’era Joe Biden, si attende un maxi bazooka fiscale, che potrebbe valere ben $1,9 trilioni; i prezzi del petrolio hanno rigguantato valori che non si vedevano da più di un anno, schizzando ulteriormente al rialzo a causa del gelo record che ha colpito il Texas e che, dunque, ha imposto lo stop temporaneo ai pozzi e alle raffinerie dello stato americano, il più grande produttore di greggio degli Stati Uniti.

Le aspettative sulla crescita dell’inflazione hanno riportato i tassi sui Treasuries a valori massimi in un anno: la combinazione perfetta per dare ragione a chi parla di reflazione, temendo che, dalla situazione di incapacità di centrare il target di inflazione – Mission Impossible nota soprattutto in Europa con la Bce – la Fed si stia trovando di colpo davanti a un balzo inaspettato dei prezzi, e dunque al brusco ritorno dell’inflazione: sono giorni che si parla di reflation trade, guardando soprattutto al trend dei Treasuries, i titoli di Stato americani.

Ieri i tassi decennali hanno superato la soglia dell’1,30% per la prima volta dal febbraio dello scorso anno. Anche i tassi dei Treasuries a 30 anni hanno toccato il record in più di un anno, salendo fino al 2,08%.

A conferma della paura della reflazione, un articolo di Bloomberg riporta come la Federal Reserve di Jerome Powell potrebbe star iniziando a guardare con preoccupazione al boom dei prezzi del petrolio, a causa della loro incidenza nel far salire le aspettative sull’inflazione.

In teoria, la Fed ha fatto capire ai mercati che non alzerà i tassi sui fed funds prima del 2023.

Boom petrolio, ma attenti a imminente riunione Opec+

Ma il recente balzo, in particolare, del contratto WTI scambiato a New York, che ha toccato il record in più di un anno a $60,95 – sulla scia anche e soprattutto della preoccupazione sull’offerta di petrolio del Texas, messa in ginocchio dalla forte bufera di neve – e il boom dei tassi sui Treasuries potrebbero iniziare ad allertare Jerome Powell & Co.

C’è da dire che i prezzi del petrolio hanno allentato la loro corsa, anche sulla scia di alcune indiscrezioni riportate da Reuters, secondo cui i paesi dell’alleanza Opec+ potrebbero iniziare ad allentare i tagli all’offerta, a partire dal mese di aprile, visto che la missione per far riprendere i prezzi sarebbe stata compiuta.

Certo, hanno riferito le fonti, ogni eventuale aumento dell’output sarebbe modesto, visto che i produttori sanno bene che la lotta alla pandemia del coronavirus Covid-19 è ben lontana dall’essersi conclusa. Fatto sta che il taglio volontario di 1 milione di barili al giorno lanciato dall’Arabia Saudita scade il prosimo mese. E che, sebbene a Riyadh abbiano tutti le bocce cucite, c’è chi ritiene che, a partire da aprile, forse in modo graduale, parte della produzione ritirata tornerà a riversarsi sul mercato. Da segnalare che il prossimo meeting dell’Opec +, associazione tra paesi Opec e non Opec come la Russia, è attesa per il prossimo 4 marzo.

Detto questo, agli investitori interessa al momento capire fino a che punto le scommesse sull’azionario possano continuare ancora a pagare. O se sia il caso, invece, di battere in ritirata.

JP Morgan invita alla calma chi teme fuga azionario

Nelle ultime ore JP Morgan ha fatto notare che, dalla prospettiva dei trader, importante non è tanto il balzo dei rendimenti, ma “il perchè i rendimenti salgono”.

In particolare Matt Booras, trader sui futures di JPM, ha sottolineato che, se i rendimenti stanno salendo per “buone ragioni” come la revisione al rialzo delle stime sul Pil, allora l’azionario sarà ok.

In particolare Matt Booras, trader sui futures di JPM, ha sottolineato che, se i rendimenti stanno salendo per “buone ragioni” come la revisione al rialzo delle stime sul Pil, allora l’azionario sarà ok.

Se a far salire i tassi sono alcuni eventi negativi, come per esempio il calo della domanda di Treasuries Usa, allora le azioni potrebbero soffrirne.

In un’ottica di investimento, Booras afferma che, a suo avviso, alla fine i rendimenti comprimeranno i multipli, con il risultato che, a essere colpiti in modo anche sproporzionato, saranno i titoli tech, mentre i titoli ciclici dovrebbero continuare a salire. In generale, alla domanda su come l’aumento dei rendimenti possa danneggiare l’azionario Mislav Mateija, strategist di JP Morgan, risponde che un ennesimo incremento dei tassi è probabile aggiungendo tuttavia che i mercati azionari dovrebbero reggere bene.

Per infliggere un vero e proprio danno, i rendimenti dei Treasuries dovrebbero a suo avviso schizzare al rialzo di 100-200 punti base: allora sì che le azioni perderebbero la loro appetibilità.

Ma cosa privilegiare quando i rendimenti aumentano? Al top, spiega Mateija, ci sono i titoli finanziari e ciclici, mentre i difensivi, in particolare l’heathcare e i titoli delle società attive nel settore alimentare dovrebbero fare peggio, così come i tech.

Da un punto di vista geografico, l’Eurozona e il Giappone diventerebbero le aree su cui puntare, mentre il Regno Unito sarebbe da evitare.

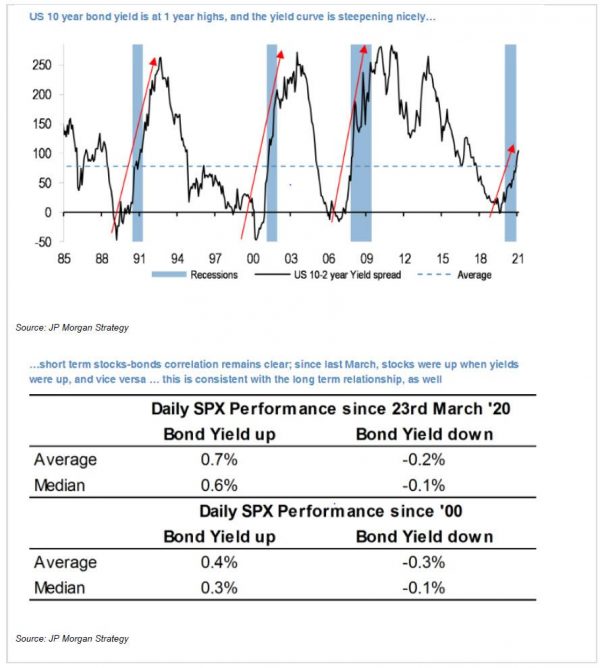

JP Morgan non ritiene al momento che la correlazione positiva tra azionario e tassi dei Treasuries sia in pericolo, almeno nel breve periodo, e ricorda che, fin dallo scorso marzo, (prendendo come parametro l’indice azionario benchmark S&P 500), Wall Street è salita in corrispondenza di un aumento dei tassi a 10 anni, e viceversa. Una relazione che, secondo gli strategist, dovrebbe rimanere coerente anche nel lungo periodo.

E’ vero comunque la paura della reflazione sta portando altri operatori di Wall Street a temere che un contesto di tassi più alti potrebbe portare gli investitori a fuggire dall’azionario e a puntare sui bond, mettendo sotto pressione in particolare, il settore tecnologico, che è tra quelli che hanno beneficiato in misura maggiore del contesto di bassi tassi di interesse.

Ma oltre a JPM anche Jeff Buchbinder di LPL Financial crede che questi timori sull’impatto negativo del rialzo dei rendimenti sulla borsa Ua siano esagerati.

Ma oltre a JPM anche Jeff Buchbinder di LPL Financial crede che questi timori sull’impatto negativo del rialzo dei rendimenti sulla borsa Ua siano esagerati.

“La preferenza per le azioni rispetto ai bond – sostenuta da un contesto di bassi tassi di interesse – è una delle nostre raccomandazioni più forti per il 2021 – ha detto lo strategist sull’azionario – Diversi segmenti del mercato azionario – in particolar modo il settore energetico e le banche – offrono rendimenti che sono più alti rispetto a quelli offerti dai bond tradizionali a qualità elevata, e dispongono anche di un potenziale di ulteriore apprezzamento di capitale in una situazione di aumento dei tassi di interesse”. Insomma, prima di mollare l’azionario qualcuno consiglia di riflettere bene.