Report lavoro Usa delude: sell sul dollaro, ma per poco. Il verdetto di Gross e il dilemma di Bce e Fed

Dollaro giù insieme ai tassi sui Treasuries Usa; euro verso quota $1,20 ma non per motivi inerenti ai fondamentali economici e tanto meno per le scommesse sulla Bce, visto che gli ultimi rumor smorzano di nuovo le attese di un tapering del QE; azionario in rialzo sia in Europa che negli Stati Uniti. E’ questo l’effetto immediato della pubblicazione del report occupazionale Usa relativo al mese di agosto, che ha deluso le aspettative del consensus.

Un effetto che appare ben definito, ma che poi lascia il tempo che trova, visto che il dollaro riduce le perdite tornando a salire, tanto che il rapporto euro-dollaro ripiomba sotto la soglia di $1,19. In ripresa anche i tassi sui titoli di Stato Usa.

Questa la reazione iniziale del biglietto verde nei confronti delle principali valute subito dopo la pubblicazione del report occupazionale.

Un quadro che poi viene quasi del tutto ribaltato:

il dollaro torna a guadagnare sullo yen, superando JPY 110,20; contro il franco svizzero sale a CHF 0,9613. Sulla sterlina rimane invece sotto pressione, con il rapporto GBP-USD che lima comunque i rialzi e fa +0,19%, a $1,2955.

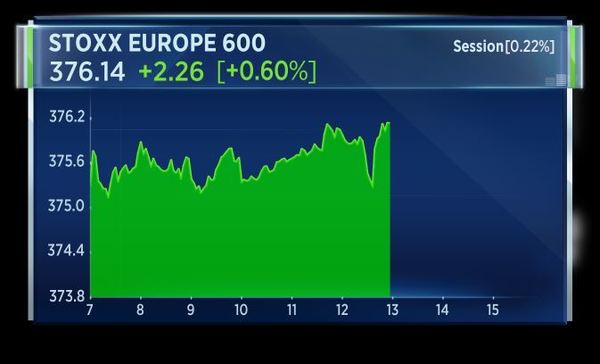

Lo Stoxx Europe 600 – indice di riferimento dell’azionario europeo – testa i massimi della seduta, mentre il Dow Jones recupera e riaggancia e supera l’importante livello psicologico dei 22.000 punti.

I nuovi posti di lavoro creati negli Stati Uniti sono stati pari a 156.000 unità, inferiori ai 180.000 attesi dagli analisti, e in calo rispetto alla crescita occupazionale di +189.000 di luglio (rivista al ribasso dai +209.000 inizialmente resi noti) e di +210.000 a giugno (revisione al ribasso dai +231.000 comunicati inizialmente).

Il tasso di disoccupazione è salito lievemente al 4,4% dal 4,3% precedente.

Intervistato da Bloomberg, Bill Gross ha definito “deboli” i dati sul mercato del lavoro, ma a sorprenderlo maggiormente è stata la dinamica dei salari, che sono saliti in media a $26,39 all’ora, riportando un incremento del 2,5% su base annua, così come a luglio.

Secondo Gross, la Fed presterà attenzione soprattutto alle indicazioni che arrivano dal trend dei salari, importante componente delle pressioni inflazionistiche, che non accennano a recuperare in modo coinvincente neanche dall’altra parte dell’Oceano, in Eurozona.

Di norma, e su questo gli economisti sembrano concordare, i salari tendono a salire del 3-4% su base annua quando l’economia è interessata da una ripresa del tipo di quella che sta interessando gli Usa. ù

Ciò non sta avvenendo e alcuni economisti motivano il fenomeno sia con la competizione globale che con il ritiro in pensione dei baby boomers, che avevano goduto di stipendi elevati.

Indicativa la frase di John Briggs, responsabile della strategia presso NatWest Markets:

“Sarà difficile per i mercati continuare a scommettere su ulteriori aumenti dei tassi da parte della Fed, se poi gli utili non dovessero dare segnali di crescita”.

Dal canto suo Tom di Galoma, managing director della strategia e del trading dei titoli governativi presso Seaport Global Holdings, intervistato da Bloomberg, afferma che, “visti i dati sul mercato del lavoro più deboli (delle attese) e i problemi causati dal passaggio di Harvey, a mio avviso la Fed non alzerà ulteriormente i tassi nel 2017″.

La debolezza dell’inflazione si conferma così il fattore che assilla sia la Fed di Janet Yellen che la Bce di Mario Draghi e che di conseguenza rischia di ingabbiare in un trading range ristretto le oscillazioni del cambio euro-dollaro.

La moneta unica si è inizialmente apprezzata dopo la pubblicazione dei numeri della Fed, ma poi ha limato i guadagni con il recupero del biglietto verde. Il motivo è semplice: i trader non hanno grandi motivi per preferire davvero l’euro al dollaro (e, alla luce di oggi, neanche il dollaro all’euro).

Tutte e due le banche centrali non riescono ancora a raggiungere il target di inflazione previsto, smorzando le aspettative di politiche monetarie, se non restrittive, almeno meno accomodanti di quanto lo siano al momento, e dunque impedendo a una delle due valute di confermarsi più appetibile dell’altra.

E se già stamattina Reuters aveva riportato alcuni rumor che spiegavano il ritracciamento dell’euro dal record in due anni e mezzo testato qualche giorno fa, nel pomeriggio l’attenzione è tornata su nuove indiscrezioni rese note da Bloomberg, secondo le quali la Bce potrebbe decidere di rimandare a dicembre una qualsiasi decisione sul tapering del QE (che scade a fine anno) o su una eventuale proroga al 2018 del piano stesso.

Secondo i rumor, ciò che la Bce desidererebbe più di ogni altra cosa è evitare dichiarazioni che possano rafforzare ulteriormente l’euro, tanto che le fonti parlano di una “Bce disperata nell’intento di mantenere l’euro al di sotto della soglia di $1,20”.

Ciò significa che il Consiglio direttivo della Bce non ha alcuna fretta di fare annunci in occasione della riunione della prossima settimana, in calendario giovedì, 7 settembre. La priorità sembra quella di fare il possibile per evitare di sorprendere i mercati prima che non si sia trovato un accordo a Francoforte sui dettagli di una eventuale nuova politica monetaria.