Poste Italiane: un unicum del Ftse Mib, rischio contenuto e dividendo al top

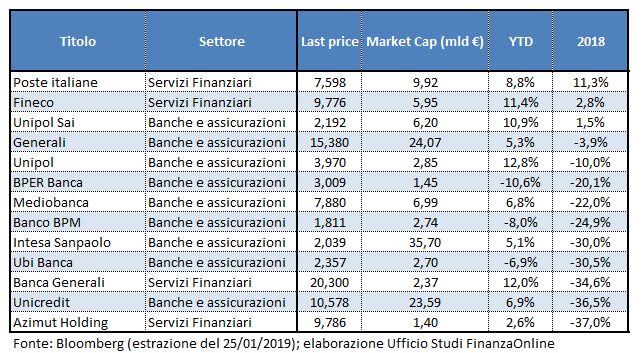

Il 2018 è stato un annus horribilis per i titoli del comparto finanziario del Ftse Mib. Difficoltà che si sono tradotte in performance fortemente negative (come possibile osservare dalla tabella sottostante). Tra i titoli del settore solo tre hanno chiuso positivamente l’anno, ma solo uno ha brillato con una performance a doppia cifra. Questa è stata Poste Italiane che, nel 2018, ha realizzato una crescita del 11,3%. Anche in questo primo mese del 2019 Poste italiane ha performato bene, con una crescita del 9%, non risentendo affatto delle difficoltà del settore bancario per le nuove raccomandazioni Bce sugli NPL.

Dividend yield 2019 goloso e P/E interessante nonostante la corsa

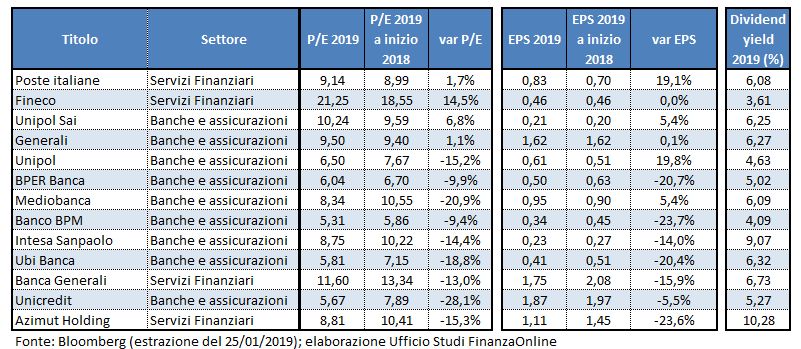

Nonostante la sovraperformance sul settore, il titolo Poste Italiane rimane interessante anche in termini di P/E 2019. Infatti, il gruppo ha registrato un graduale incremento delle stime degli analisti sull’EPS atteso. In particolare, l’indicatore è stato alzato da circa 0,7 a 0,83 euro per azione (+19%), in netta controtendenza rispetto alle altre società del settore (vedi tabella sotto). Questo ha permesso al titolo di rimanere competitivo sul P/E 2019 a 9,1 volte (sostanzialmente in linea con i valori di inizio 2018), nonostante il forte rialzo dei prezzi dell’azione. Di tutto rispetto anche il dividendo, visto che gli analisti stimano uno yield per il 2019 di oltre il 6%.

In questo articolo vogliamo far luce sulle ragioni che hanno favorito questa sovraperformance e, soprattutto, cosa possiamo aspettarci nel prossimo futuro dal gruppo guidato da Matteo Del Fante.

La peculiarità del modello di business rendono Poste resiliente agli shock di mercato

Unicità forse è la parola che, sola, potrebbe giustificare i risultati in Borsa di Poste Italiane. Basti pensare infatti che, al mondo, forse l’unico operatore con uguale modello di business è Japan Post, mentre in Europa l’unica assimilabile è l’operatore francese La Poste. Il modello di business vede infatti l’integrazione di 4 realtà con caratteristiche, driver di crescita e rischi associati ben distinti: Corrispondenza, Pacchi e Distribuzione, Servizi Finanziari, Prodotti Assicurativi e Pagamenti Mobile e Digitale (PMD).

Non è un caso dunque che Poste italiane si sia distinta dalle altre società del comparto finanziario. Comparto che a partire da maggio dello scorso anno è stato penalizzato dal forte rialzo dei rendimenti dei Titoli di Stato e dunque dello spread sul Bund. Tipicamente infatti la volatilità degli spread colpisce le banche che, essendo piene di governativi, soffrono sui conti il market to market e l’impatto sulla solidità del capitale, che si restringe. Anche Poste Italiane naturalmente è esposta ai Btp però, sulla parte dei servizi finanziari, l’impatto a capitale regolamentare, secondo i criteri di Basilea, è differente perché la riserva a effetto viene filtrata dal capitale. Questo implica che quando le cose vanno bene Poste non ne trae benefici, ma quando vanno male non risulta penalizzata, come gli altri Istituti di credito. Sicuramente un beneficio poiché riduce la volatilità del capitale regolamentare e dunque la sensitivity agli spread.

L’impatto degli spread invece sul solvency II ratio c’è ed è stato vistoso sulla parte assicurativa. Questo quanto si è visto sui conti del secondo trimestre quando l’indice di solvibilità è sceso al 184% (comunque al di sopra dei requisiti minimi di capitale). Fenomeno che di riflesso ha visto il forte calo del titolo in Borsa. Anche in questo caso però, le peculiarità del modello di business del gruppo ha fatto la differenza. La società guidata da Matteo del Fante infatti non è un’assicurazione, ma ne detiene una in pancia. Questa è una differenza sostanziale. Per gli investitori infatti i rischi associati ad un forte rialzo dello spread sono due: il rischio di subire operazioni di aumento di capitale e forti limitazioni al dividendo. Poste, con i risultati del terzo trimestre 2018, ha dimostrato che tali problematiche non la riguardano. Quanto al primo punto infatti è bastato riallocare internamente il capitale verso le unità capital intensive, ovvero verso Poste Vita, per ovviare al problema. E infatti nei risultati del terzo trimestre, il solvency ratio II è tornato su valori molto alti a 210% fully loaded (284% nel primo trimestre 2018). Anche sul fronte dividendi, il management ha evidenziato, nei risultati dell’ultimo quarter, che PosteVita continuerà a sostenere il dividendo di gruppo, con un payout pari fino al 50% nel 2018. Ad ogni modo si ricorda che il dividendo di Poste non dipende solo dalla parte assicurativa perché anche le altre parti del gruppo contribuiscono alla distribuzione del dividendo. Tutto ciò evidenzia che, anche in scenari di stress, i conti di Poste Italiane e la solidità del gruppo non vengono intaccate. Ma c’è molto di più.

Un porto sicuro e senza rischio di credito

In realtà in situazione di crisi e rischio Paese, Poste Italiane viene vista come un porto sicuro rispetto alle classiche banche e assicurazioni e dunque aumentano le masse gestite, con impatto positivo in termini di economics. Un effetto già osservato nel 2011. Infine Poste è anche immune ad un altro problema che può affliggere il comparto bancario, quello del rischio di credito. Questo perché il gruppo ha una licenza bancaria limitata, per cui non emette direttamente mutui e prestiti, ma propone quelli di altri Istituti, in cambio di commissioni. Il rischio dunque rimane in capo alla banca.

Crescita di redditività ed EBIT nel quinquennio grazie a miglior mix prodotto e efficientamento dei costi

Il prossimo appuntamento importante sarà quello con i conti del quarto trimestre 2018, la cui data di pubblicazione al mercato non è ancora nota. Il focus del mercato sarà sicuramente sui conti e dividendo, ma molta attesa ci sarà per l’aggiornamento del Piano Industriale al 2022.

Un Piano che è stato molto apprezzato dal mercato che infatti ha spinto il titolo dopo la data di pubblicazione il 27 febbraio scorso. Un business plan quinquennale basato su ipotesi conservative e obiettivi pragmatici che è bene conoscere per capire qual è la direzione intrapresa dal gruppo.

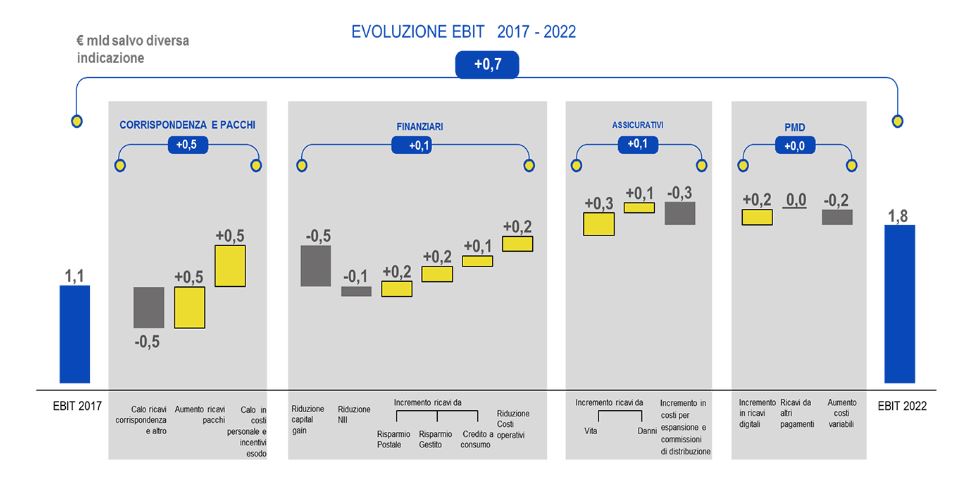

La tabella sopra mostra i principali target di Piano. Una delle cose più interessanti, oltre alla generosità del dividendo atteso nel periodo di piano, è che a fronte di una crescita media annua nel periodo 2017-2022 del 1% (CAGR), l’utile operativo e la redditività sono attese dal management in netta crescita. Un effetto combinato del miglior mix di prodotto e di un lavoro di forte efficientamento dei costi nelle 4 divisioni.

In particolare, per quanto riguarda la divisione Corrispondenza, Pacchi e Distribuzione (core business tradizionale) il management, oltre a puntare sull’efficienza dei costi, sta cercando di accrescere l’esposizione al business dei pacchi. Infatti la divisione, in rosso ormai da anni, soffre la crisi del business della corrispondenza, mentre quello dei pacchi in Italia mantiene premesse di crescita estremamente promettenti. Come ricorda in uno studio McKinsey, in Italia vengono consegnati due pacchi a persona l’anno, un dato ridicolo rispetto ai 20 della Germania o 30 della Cina. L’Italia dovrebbe dunque essere un mercato a forte crescita e nel 2020 dovrebbe raggiungere i 5 pacchi a persona l’anno.

Relativamente alla divisione Pagamenti Mobile e Digitale (PMD) il management si attende che l’EBIT aumenterà del 4% entro il 2022. Tra le leve, sicuramente fondamentale sarà la gestione del passaggio dai metodi di pagamento tradizionali, come i bollettini postali, ad opzioni digitali più evolute. Tale evoluzione include la crescita dei volumi di carte di pagamento, issuing e acquiring oltre ai pagamenti digitali.

Novità importanti anche per la divisione dei Servizi Finanziari. Questa contribuisce agli economics di gruppo tramite capital gain provenienti dal portafoglio obbligazionario (ricavi considerati non ricorrenti e di per sé molto volatili) e commissioni registrate dai servizi di distribuzione di prodotti finanziari vari (come fondi, mutui e prestiti). Di fatto Poste si comporta come una piattaforma distributiva unica per potenza, efficacia e fiducia. Obiettivo qui sarà quello di ridurre notevolmente il peso della componente non ricorrente (capital gain) a favore dei ricavi provenienti da risparmio postale, risparmio gestito e credito al consumo). Di fatto i ricavi nel periodo di piano rimarranno stabili ma il mix sottostante migliorerà significativamente di qualità facendo leva sulle capacità di distribuzione dei prodotti di risparmio, mutui e prestiti.

Infine, nell’area assicurativa, Poste italiane, tramite Poste Vita è leader nel settore in Italia. Il management, in un approccio customer-oriented, intende rallentare l’effort sulla parte vita a capitale garantito, spingendo l’acceleratore su prodotti unit linked e danni.