Pictet punta sull’immobiliare nel contesto attuale, ecco perché

Zsolt Kohalmi, Global Head of Real Estate e Gestore del fondo Pictet – Elevation Core Plus, spiega perché nel contesto attuale di incertezza e pressioni inflazionistiche al rialzo una delle d’investimento più ragionevoli é il settore immobiliare.

L’aumento dei prezzi è adesso una preoccupazione globale. E quando l’inflazione si impenna, non sono tanti i posti dove gli investitori possono trovare rifugio. Un riparo parziale può essere offerto dal settore immobiliare, soprattutto in un contesto in cui c’è molta incertezza non solo per quanto riguarda inflazione e crescita, ma anche per questioni commerciali, di geopolitica o legate al Covid.

Nei momenti di turbolenza economica, solitamente si guarda ai beni reali (tra cui il mattone) in quanto riserve tangibili di valore. La stessa logica viene utilizzata quando l’inflazione aumenta in modo vertiginoso.

Certo, gli immobili non sono una copertura perfetta contro le pressioni inflazionistiche. Nel lungo termine, però, i valori degli affitti e delle proprietà tendono ad aumentare insieme agli altri prezzi, facendo sì che i rendimenti degli investimenti immobiliari mostrino una correlazione positiva con l’inflazione, sostiene Kohalmi.

Real Estate, un riparo parziale in tempi di inflazione

Naturalmente, nessun periodo storico è uguale all’altro. Ad ogni modo, riteniamo che le circostanze attuali forniscano uno scenario favorevole per il real estate, in particolare se confrontato con quello di altre classi di attività. Le ragioni sono svariate. In primo luogo, sebbene la crescita globale abbia rallentato, nella maggior parte dei settori, si registra una domanda latente di immobili commerciali e residenziali. Questa situazione arriva dopo un periodo di due anni di stop quasi totale alla realizzazione di nuovi edifici dovuto ai blocchi imposti dal Covid.

In secondo luogo, sebbene vi sia incertezza sul fatto che le banche centrali siano in grado di trovare il giusto equilibrio tra controllare l’inflazione ed evitare la recessione, c’è ampio consenso su un punto: l’inflazione dovrebbe essere superiore ai rialzi dei tassi di interesse, soprattutto in Europa. Questo squilibrio è positivo per i governi fortemente indebitati, in quanto svaluta efficacemente il loro onere debitorio. È utile anche per il comparto immobiliare, poiché l’inflazione contribuisce a far salire gli affitti, mentre il costo dei finanziamenti aumenta a un ritmo più moderato. Questa dinamica dovrebbe, a sua volta, contribuire a mantenere un tetto al cosiddetto cap rate (il rendimento di un immobile, misurato come rapporto tra il reddito operativo netto e il valore della proprietà) e supportare i prezzi degli immobili, sostiene Kohalmi.

Il potere di determinazione dei prezzi: ecco perché é importante per gli investitori

La scelta della posizione e della destinazione d’uso sono molto importanti per determinare la sensibilità all’inflazione di un immobile. Per un investitore, è sensato concentrarsi sulle aree in cui gli affitti sono indicizzati all’inflazione e in cui gli affittuari sono in grado di permettersi ogni possibile aumento. Alcune attività possono assorbire più facilmente gli aumenti dei canoni di locazione rispetto ad altre, in particolare quelle per le quali gli affitti rappresentano solo una piccola parte dei loro costi. In molti casi, ciò dipende dal settore in cui operano. Una ricerca condotta da Prologis, ad esempio, mostra che nel settore logistico gli immobili costituiscono meno del 5% dei costi di base delle aziende, e solo 25-50 pb dei ricavi.

Anche la flessibilità dei prezzi è importante. Il settore alberghiero si distingue in questo senso, con la possibilità di adeguare il prezzo delle camere d’albergo, ad esempio, su base giornaliera. Naturalmente, molto dipende dal fatto che i consumatori accettino i prezzi stabiliti e, per questo motivo, riteniamo che la ripresa nell’alberghiero non sarà uniforme. Tuttavia, la domanda latente dopo due anni di lockdown e restrizioni dovuti alla pandemia ci fa credere che alcuni segmenti, in particolare quelli di alto livello, dovrebbero reggere bene.

La situazione è più complicata nel comparto residenziale. Esiste un limite a quanto le persone possono pagare per l’affitto e in alcuni luoghi i canoni sono limitati anche dalle normative (l’Irlanda, ad esempio, ha recentemente implementato un limite del 2% annuo agli aumenti degli affitti residenziali). Ciò nonostante, in un contesto di generale carenza di abitazioni, l’immobile giusto, al giusto prezzo, nella zona giusta dovrebbe comunque andare bene.

Investire in edifici ecocompatibili offre migliore protezione contro l’aumento dei costi operativi

Secondo Kohalmi la scelta del tipo di edificio è importante. Investire in edifici ecocompatibili offre una migliore protezione contro l’aumento dei costi operativi.

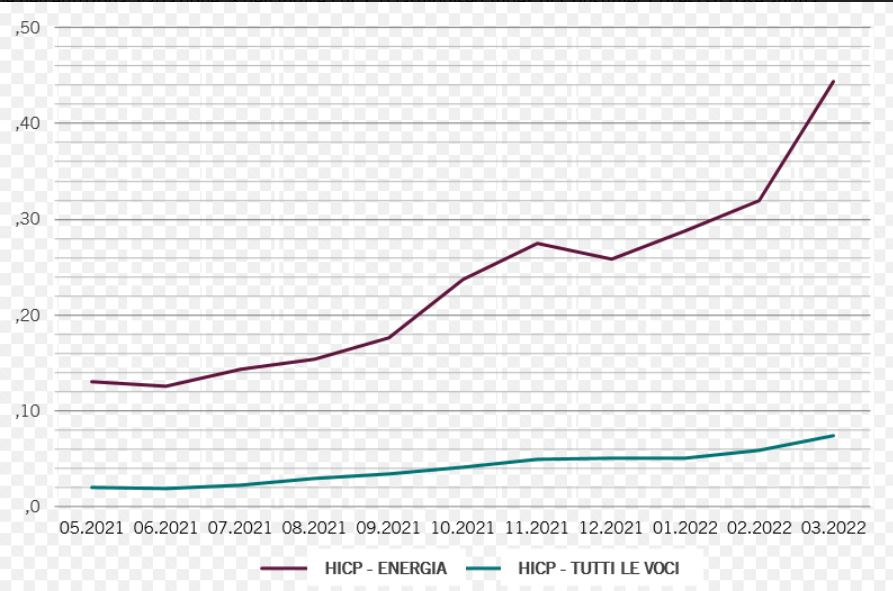

A marzo 2022, i prezzi dell’energia nell’eurozona sono stati superiori del 44% rispetto all’anno precedente, risultando responsabili per il 4,4% del 7,4% di inflazione headline complessiva (si veda al grafico sotto)

Gli edifici che hanno la possibilità di ridurre il consumo energetico grazie a design innovativo, materiali sostenibili e fonti di energia rinnovabili saranno più economici da gestire rispetto a quelli che non lo faranno. Considerando l’attuale attenzione rivolta ai prezzi dell’energia e alla sostenibilità, nonché il fatto che per la maggior parte delle aziende la quota più consistente di emissioni di carbonio è legata agli edifici che occupano, gli edifici più sostenibili saranno sempre più spesso la scelta preferita da aziende e privati.

Prevediamo quindi un’accelerazione delle iniziative “verdi” in tutto il settore immobiliare. In primo luogo nella fase di costruzione, ma va considerato che l’impronta di carbonio di un nuovo edificio rappresenta quasi la metà del carbonio che emetterà nel corso di tutta la sua vita. Quindi, in un mondo in cui la maggior parte degli edifici è vecchia (in Europa, il 40% è stato costruito prima del 1960, e il 90% prima del 1990[2]), tutto questo sposta l’onere sulla riqualificazione degli immobili esistenti al fine di migliorarne l’efficienza energetica. L’installazione di doppi vetri (ancora relativamente poco diffusa), una migliore coibentazione, sensori per utilizzare l’energia solo quando è effettivamente necessaria e la generazione di energia in loco sono solo alcune delle possibili misure. In generale, c’è ancora molta strada da fare: solo una piccola minoranza di edifici vanta attualmente credenziali “verdi” complete.

I benefici degli investimenti di lungo termine

L’aumento degli affitti può fornire un cuscinetto contro l’inflazione, ma c’è una parte del settore immobiliare che non è protetta dall’aumento dei prezzi: l’edilizia. I prezzi sono stati molto volatili di recente. Nel Regno Unito, ad esempio, i costi per i materiali da costruzione sono aumentati fino al 23% su base annua.

Nell’attuale contesto inflazionistico, ogni investimento nello sviluppo immobiliare va quindi considerato con grande attenzione. Riteniamo, però, che sia ancora possibile scovare opportunità se si cerca nell’area giusta e con il giusto orizzonte temporale. Nel complesso, la nostra strategia consiste nel limitare i progetti di sviluppo immobiliare al 25% del portafoglio totale, in modo tale da ridurre il rischio, lungo l’intero ciclo economico e dei prezzi. Anche un approccio proattivo è d’aiuto. Considerato l’attuale contesto inflazionistico, stiamo cercando di assicurarci contratti a prezzo fisso e di ordinare i materiali duri (come acciaio, cemento o legno) in una fase iniziale di qualsiasi progetto di costruzione, per garantire un prezzo certo almeno degli elementi chiave.

L’aumento dei costi influisce anche sulle fatture per la manutenzione e per la riparazione delle proprietà esistenti. Nell’eurozona, questi costi sono cresciuti molto più rapidamente dell’inflazione headline e degli affitti.

L’orizzonte d’investimento è importante. Chi investe per 15 anni gode del lusso relativo del tempo per dare meno peso alle attuali pressioni sui prezzi e concentrarsi sul potenziale a lungo termine del proprio investimento. Chi invece investe su un orizzonte di cinque anni, ad esempio, è sotto una maggiore pressione, ma ha ancora un certo margine di manovra rispetto al sentiment a più breve termine che domina i mercati obbligazionari o azionari.