Petrolio schizza a +30%, ma curva forward WTI in forte contango non promette bene. Normalizzazione forse a luglio

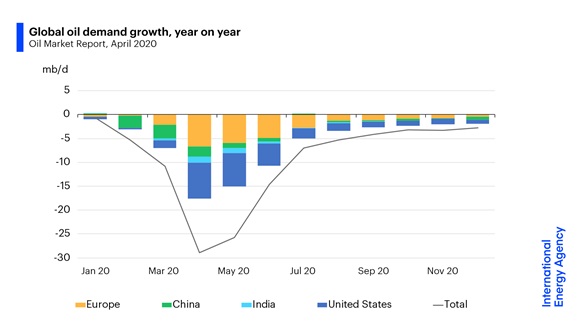

Il petrolio sta vivendo una fase a fortissima volatilità (oggi il WTI segna un forte recupero a 18$, +30%) principalmente legata al crollo della domanda mondiale a seguito dei vari lockdown. Recentemente l’IEA ha pubblicato l’Oil Market Report di aprile, il quale evidenzia un surplus enorme di offerta nonostante il forte taglio da 9,7 mln di barili effettuato nell’ultimo meeting OPEC+ (che avrà effetto a partire da maggio, ndr). In particolare, secondo l’IEA la domanda in aprile è stimata essere di 29 mln di barili inferiore rispetto a quella di un anno fa, livello che non si vedeva dal 1995. Niente di buono guardando l’intero 2° trimestre 2020, quando la domanda dovrebbe essere di 23,1 mb/d al di sotto dei livelli dell’anno precedente.

Curva in forte contango

Che l’output di greggio sia ancora troppo abbondante rispetto alla domanda lo si vede molto bene anche dal grafico (in pagina) che riporta la curva forward del WTI in fortissimo contango. Per i non esperti del settore, la curva forward non è altro che la curva che unisce tutte le scadenze di un future partendo dalla più vicina, nel caso del WTI quella di giugno 2020. In base all’inclinazione della curva si parla di mercato in contango o backwardation.

Nell’immagine riportata vedete entrambe le curve sul future del WTI. In arancione e verde le due curve in contango, quella attuale (arancione) e di 1 mese fa (verde). In blu invece la backwardation che, 1 anno fa, esibiva il future del WTI. Ma qual è il messaggio insito in queste curve? Il contango indica che c’è un surplus di offerta nel mercato, mentre la backwardation al contrario una domanda che non riesce ad incontrare l’offerta. La vistosa inclinazione della curva attuale (arancione), ben maggiore di quella registrato solo 1 mese fa, prima dunque del taglio Opec, indica quanto velocemente la situazione in termini di surplus stia velocemente peggiorando e quanto sia alto il costo dello stoccaggio del petrolio. Quest’ultimo aspetto visibile proprio nella prima parte della curva (a sinistra nel grafico). Si capisce dunque perché Birol, direttore esecutivo dell’IEA, ha invitato i paesi dell’OPEC+ a non aspettare maggio per iniziare a tagliare la produzione, suggerendo di aumentare anche l’ammontare dei tagli. Nel breve però molto dipenderà dalle mosse dei produttori Americani o da eventuali altri tagli dell’Opec (prossimo meeting 9 giugno), in attesa che la domanda cominci gradualmente a riprendersi. Secondo indiscrezioni Bloomberg sarebbero allo studio forme di compensazione da parte del Governo USA per tagliare in modo consistente la produzione shale-oil americano.

Per il WTI i prezzi negativi potrebbero ripetersi

Il 20 aprile il prezzo del WTI con consegna a maggio ha chiuso le contrattazioni a -37,63 dollari il barile dopo aver toccato anche i -40 dollari, a causa della saturazione degli stoccaggi di scorte. Il contratto scadeva il giorno successivo. La consegna del petrolio WTI avviene a Cushing, in Oklahoma, dove convergono numerosi oleodotti. In quella località i produttori e le aziende che trasportano il petrolio si trovano con disponibilità di immagazzinamento minimo e quindi cercano tutte le soluzioni possibili per vendere il petrolio. Per questo motivo, il contratto di maggio per i future WTI ha registrato prezzi negativi, mentre quello per giugno è sceso notevolmente, anche sotto i 15 dollari al barile, ma senza

“Anche il prezzo del contratto di giugno potrebbe crollare in maniera simile, con blocchi forzati alla produzione a mano a mano che la capacità di stoccaggio arriva al limite, cosa che potrebbe avvenire anche molto rapidamente”, rimarca Dimitry Dayen, Senior Research Analyst for Energy di ClearBridge Investments (affiliata Legg Mason). Questa situazione comporta che la maggior parte delle aziende statunitensi dovranno ridurre la produzione, volontariamente o a causa dei limiti della capacità di stoccaggio. Già nella scorsa settimana è stato registrato un taglio equivalente a circa 1 milione di barili al giorno, e non sarebbe sorprendente se la riduzione arrivasse anche a 3-4 milioni di barili al giorno (circa il 30%) nei prossimi 1-2 mesi.

La crisi continuerà fino a luglio?

Il crollo dei contratti WTI potrebbe continuare finché le scorte non cominceranno a normalizzarsi. La previsione di ClearBridge Investments è che viste le mosse dell’OPEC e il calo della produzione, la domanda dovrà tornare a circa meno 10/11 milioni di barili al giorno nel confronto anno su anno prima che lo stoccaggio si stabilizzi. L’Agenzia internazionale dell’energia stima per maggio una domanda pari a meno 25 milioni di barili al giorno, meno 15 per giugno e meno 6 o 7 per luglio. “Se la previsione si rivelerà accurata, il settore si stabilizzerà dunque solo a luglio”, è la previsione di Dimitry Dayen.