‘Overweight sui FANG, ma rally borsa Usa si sta sgonfiando. E’ il momento dell’Europa’

Rating overweight sui FANGs, sugli industriali e sull’healthcare, anche se, in generale, i rischi sulla Borsa Usa sono al ribasso. E’ quanto emerge dall’outlook sull’azionario di Barclays. “Equity Outlook: Time to be selective”. Gli strategist del colosso britannico lo dicono chiaramente: “con l’azionario che chiude sui massimi e viene scambiato a valutazioni significativamente elevate, riteniamo che sia arrivato il momento di essere selettivi. Crediamo che l’azionario europeo sia più attraente rispetto alla borsa Usa”. In particolare, “in Europa abbiamo rating overweight sui finanziari, i titoli hi-tech, le utility, i titoli minerari e industriali”.

Mario Draghi, President of the European Central Bank (ECB) said the eurozone economy still relied on “an ample degree” of stimulus in the face of sluggish inflation. / AFP PHOTO / Daniel ROLAND (Photo credit should read DANIEL ROLAND/AFP via Getty Images)

“Finora il 2020 è stato un anno drammatico per l’azionario. Dopo un inizio anno positivo, la crisi COVID-19 ha provocato il Bear market crash più veloce della storia, con l’indice (azionario globale) MSCI World in calo del 34% dal picco testato lo scorso 19 febbraio del 2020, che è stato poi seguito dal rimbalzo più forte mai avvenuto in precedenza, che lo ha portato a recuperare quasi le perdite YTD (da inizio anno). L’elemento catalizzatore che ha provocato prima il calo del mercato azionario e poi la sua ripresa è stato rappresentato dalla combinazione tra un virus che sembra essere diventato sotto controllo e iniziative coordinate di politica fiscale e monetaria, senza precedenti sia nella dimensione che nella velocità degli annunci”.

“Sebbene, così come nel caso della crescita economica, anche gli utili del 2020 dovrebbero essere negativi come accaduto nella Grande crisi finanziaria, la ripresa dovrebbe essere più veloce (di quella del 2008); visto che questa crisi economica è arrivata dall’esterno. Le aspettative del consensus degli investitori sull’azionario- continuano gli analisti di Barclays – sono dunque che gli utili del 2021 dovrebbero recuperare tornando ai livelli del 2019”. L’outlook è improntato forse a un ottimismo eccessivo? Questa aspettativa (del recupero degli utili) “è in netto contrasto rispetto alla maggior parte delle stime stilate da Barcalys, dal consensus e dalle banche centrali, secondo cui la ripresa economica dei paesi avanzati sarà più graduale (mentre invece gli emergenti dovrebbero recuperare in modo più veloce, trascinando al rialzo il PIl Globale. Le nostre stime sull’eps, che prebde in considerazione le proiezioni economiche, sono per esempio molto più basse. In più facciamo notare che, stpricamente, il consensus sugli utili tende a essere troppo ottimista e, di conseguenza, a essere rivisto al ribasso”.

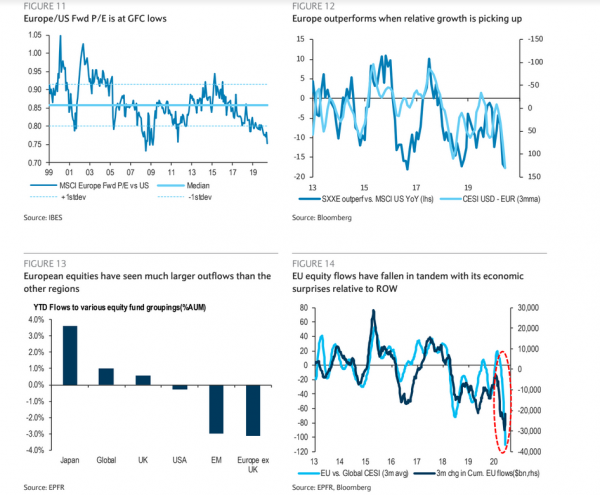

Nello spiegare il motivo per cui consigliano di posizionarsi più sull’azionario europeo che non sulla borsa Usa, gli analisti di Barclays scrivono che, “sebbene l’azionario globale abbia segnato un rally che lo ha portato a un valore inferiore di appena il 10% rispetto al precedente picco del 29 febbraio del 2020, rispetto al fondo testato lo scorso 23 marzo con un collasso (dai picchi) del 34%, sembra che la fase iniziale di rimbalzo sia passata”.

Barclays crede insomma che la carrellata di buy che si è riversata sui mercati azionari diventerà “meno importante, visto che il mondo si aggiusterà a una nuova realtà di crescita più bassa”. Ciò significa che, “visto che le valutazioni dell’azionario sono già gonfiate, e dunque consigliamo agli investitori di essere selettivi”.

E “l’azionario europeo è una opportunità, visto che ha sottoperformato Wall Street quasi sempre dal 2009, continuando a fare peggio anche da inizio anno. L’azionario Usa ha invece sovraperformato gli altri indici in modo significativo e presenta ormai valutazioni tirate, che non sono praticamente giustificate dai fondamentali. Di conseguenza, a nostro avviso, il profilo di rischio dell’azionario Usa appare meno attraente rispetto a quello europeo”. Ancora, viene fatto notare che, rispetto a qualsiasi altra area di investimento, l’Europa ha assistito a flussi in uscita dall’azionario in misura molto più forte. Il consensus continua a essere underweight sui titoli europei e le azioni presentano una convenienza rispetto alle azioni Usa vicina al record oppure anche viaggiano a valori che, relativamente a quelli dei titoli Usa, vicini al record oppure al record di sempre”. In più, “la ripresa globale (dell’economia) procede, e questo è un fattore positivo per l’azionario europeo vista l’elevata esposizione all’estero, e nonostante l’euro più forte. L’Europa è orientata anche ad avere più titoli Value e potrebbe beneficiare, dunque, da una ulteriore rotazione, che sta avvenendo a fronte della stabilizzazione dei rendimenti dei bond”.

Secondo Barclays, tuttavia, la vera svolta per l’Europa e per l’azionario è arrivata con la proposta Ue di aumentare il budget dell’Unione e di un Recovery Fund da 750 miliardi di euro, di cui si sta discutendo tra l’altro in queste ore, in vista della riunione del Consiglio europeo. E’ vero che si continua a parlare di una proposta, che bisognerà vedere se riuscirà a vedere la luce in base a quanto è stato auspicato. Ma, secondo Barclays, “il fatto che per la prima volta Francia e Germania si siano trovati d’accordo su una proposta di un debito comune, senza ambiguità sugli strumenti da adottare e sulla somma del sostegno è, a nostro avviso,importante”.

Andando a vedere i settori su cui puntare in Europa, intanto il consiglio è di essere overweight sui titoli ciclici rispetto a quelli difensivi. Questo, perchè “crediamo che la ripresa dell’economia si sia ampiamente messa in moto, con i dati provenienti dalla Cina, dall’Europa e dagli Stati Uniti che si stanno muovendo nella giusta direzione, fattore che ha portato i nostri economisti a rivedere le loro stime, sebbene in misura modesta, al rialzo. La liquidità senza precedenti fornita dalle banche centrali di tutto il mondo ha provocato, inoltre, un aumento dell’offerta di moneta, mentre i governi stanno lanciando nuovi stimoli fiscali, che potrebbero facilitare la ripresa”. Le scelte cicliche top di Barclays, per l’Europa, sono i titoli industriali e minerari. I finanziari meritano un overweight. “Sebbene riconosciamo l’stacolo rappresentato dai tassi più bassi per più tempo (sulla redditività delle banche) e sebbene l’aumento degli accantonamenti e l’assenza (sospensione) di dividendi nel breve termine rappresentino una fonte di preoccupazione, il sostegno che arriva dalla Bce nel contenere l’aumento degli spread è stato di aiuto. In più, la ripresa dei prestiti suggerisce che la trasmissione del credito sta funzionando, a fronte di valutazioni che rimangono convenienti e posizionamenti ancora di supporto. Barclays consiglia di essere Overweight anche sul tech (titoli di società attive nella digitalizzazione) e sulle Utilities (per il processo della decarbonizzazione). Vengono bocciati invece in Europa, con rating underweight i settori energia, telecom e dei beni di prima mecessità”.