Opportunità nel settore tecnologico. Ecco chi sono i tre giganti Usa, la view di GraniteShares

Fonte immagine: iStock

Il settore tecnologico continua a offrire opportunità di investimento significative, con aziende che stanno ridefinendo il futuro dell’intelligenza artificiale, della mobilità e dei semiconduttori. Tuttavia, le valutazioni elevate e le sfide competitive impongono agli investitori un’analisi attenta per individuare i titoli con il miglior potenziale di crescita sostenibile.

In una nota stilata da GraniteShares Research, vengono analizzati tre giganti del settore tech, come Palantir, Uber e Intel, e le loro prospettive nel breve e medio termine. Si tratta di tre storie di investimento molto diverse, ma accomunate dalla necessità di bilanciare crescita e sostenibilità finanziaria in un mercato sempre più competitivo.

Le tre big tech sotto la lente di GraniteShares

“Le aziende tecnologiche americane rappresentano il cuore dell’innovazione globale e il loro impatto sui mercati può essere straordinario, ma è sempre necessaria un’attenta analisi delle valutazioni e dei trend di mercato. In GraniteShares, monitoriamo costantemente l’evoluzione di queste realtà per offrire agli investitori soluzioni efficienti e mirate. Attraverso gli approfondimenti della nostra divisione GraniteShares Research, vogliamo fornire una guida chiara e tutti gli elementi necessari per permettere agli investitori di prendere decisioni consapevoli e strategiche in un contesto in continua evoluzione”, ha commentato Gianmarco Roncarolo, Sales Director Italy di GraniteShares.

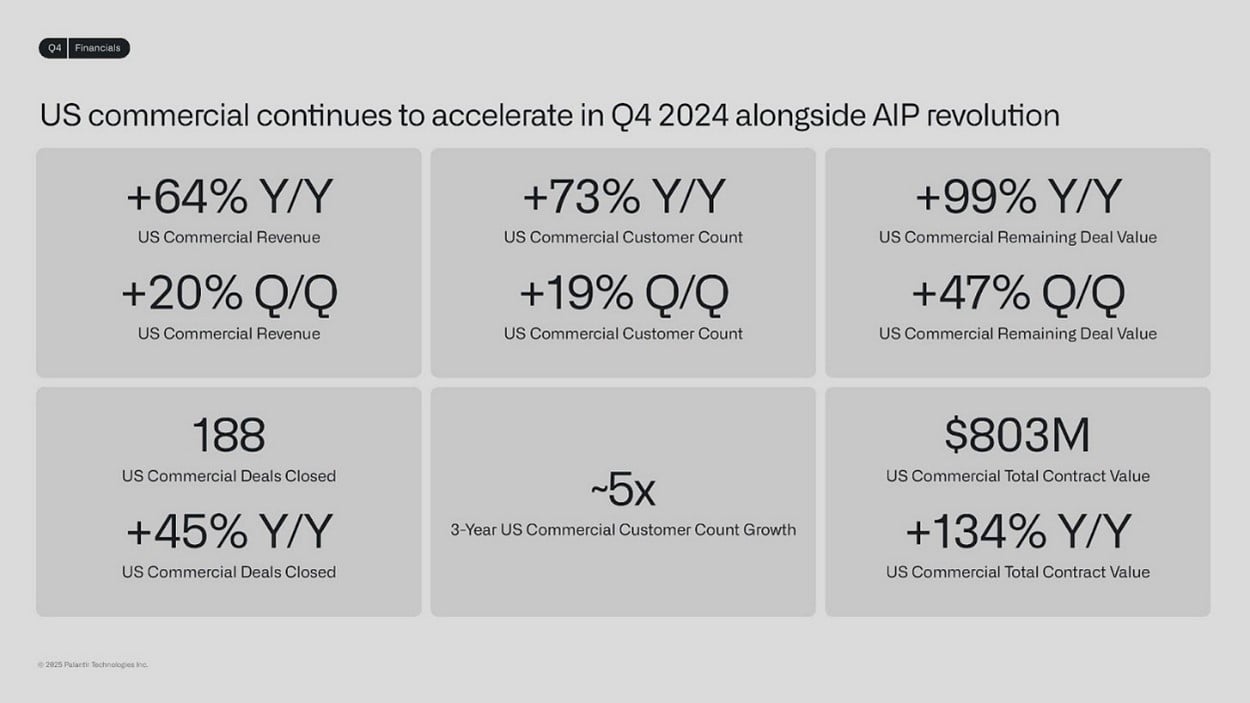

La prima azienda analizzata da GraniteShares Research è Palantir, che continua la sua espansione nel settore dei big data e dell’intelligenza artificiale, con una capitalizzazione di mercato che supera i 200 miliardi di dollari. Il ceo Alex Karp sottolinea che la società è solo agli inizi del suo percorso, ma con valutazioni così elevate, gli investitori devono chiedersi se il titolo abbia già incorporato buona parte del suo potenziale di crescita. Il punto chiave, secondo GraniteShares Research, è che “il titolo resta interessante, ma è necessario monitorare attentamente il rapporto tra crescita e valutazione”.

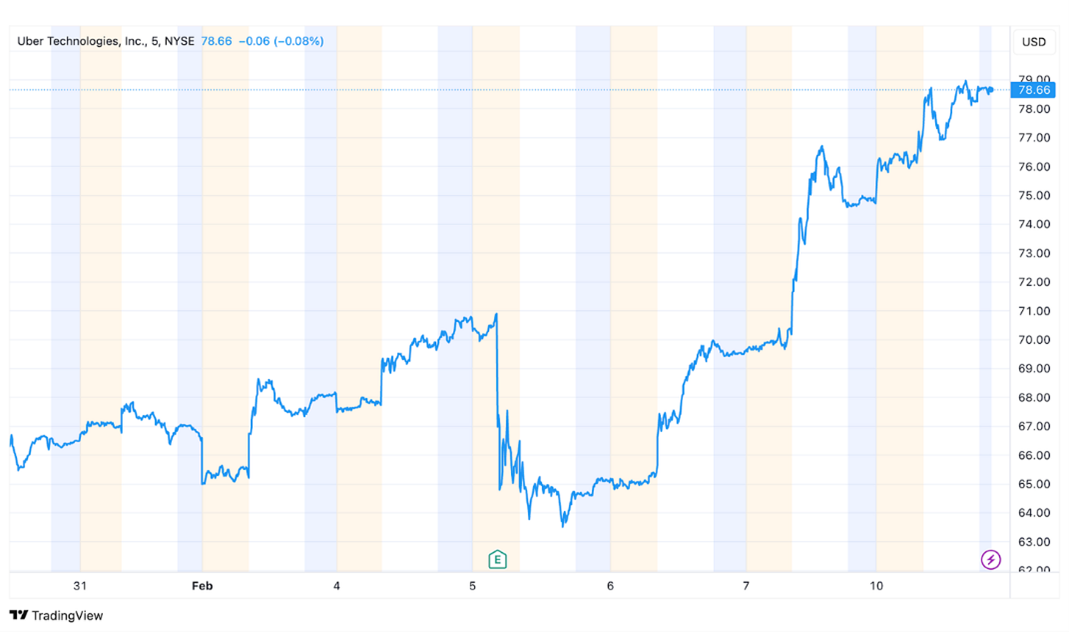

Il secondo titolo sotto la lente è Uber, che ha riportato una crescita del 21% nelle prenotazioni lorde e un Ebitda in aumento del 60%, ma le previsioni per il primo trimestre 2025 hanno deluso il mercato, causando un temporaneo calo del titolo. Tuttavia, il recente ingresso del famoso hedge fund manager Bill Ackman, con una partecipazione di 2,3 miliardi di dollari, ha dato nuova fiducia agli investitori. Il punto chiave, secondo GraniteShares Research, è che “Uber sta migliorando i suoi fondamentali finanziari e il free cash flow è in forte crescita, ma dovrà dimostrare di poter mantenere il vantaggio competitivo nel settore emergente dei robotaxi”.

Terzo e ultima big tech è Intel, al centro di un possibile scontro tra TSMC e Broadcom, che potrebbe portare alla separazione delle sue attività Foundry e Product. Un riassetto strategico potrebbe ridare slancio all’azienda, che da tempo fatica a tenere il passo con i competitor. Il punto chiave, secondo GraniteShares Research, è che “un’opportunità di rilancio che potrebbe trasformarsi in un catalizzatore positivo per il titolo, ma resta da capire l’impatto delle dinamiche politiche e di mercato”.

Palantir: crescita esplosiva, ma a quale prezzo?

Palantir è da tempo un titolo molto apprezzato dal mercato grazie alla sua piattaforma di analisi dei dati, ai grandi contratti con il governo e le aziende, e al suo sviluppo nel settore dell’intelligenza artificiale. Nonostante una capitalizzazione di mercato superiore ai 200 miliardi di dollari (dati al 6 marzo 2025), Palantir è ancora considerata un’azienda ad alta crescita, che sta espandendo rapidamente la sua presenza nel settore dei big data.

Come sottolinea GraniteShares Research, il recente rapporto sugli utili del quarto trimestre lo dimostra. Tuttavia, il ceo Alex Karp ha affermato che “siamo solo all’inizio del nostro percorso”.

Le aziende a crescita rapida, si legge nel report, specialmente nei settori trasformativi come l’IA, tendono ad avere valutazioni a premio. Gli investitori vogliono spesso acquistare azioni in una fase iniziale, prima che l’azienda generi utili netti sufficienti a giustificare la valutazione. Anche se questo è comprensibile, arriva un momento in cui gli investitori potrebbero arrivare a pagare troppo per quella storia di crescita.

Non significa che una correzione per Palantir sia imminente. GraniteShares Research spiega che i titoli possono mantenere valutazioni elevate per lunghi periodi, purché la traiettoria di crescita rimanga intatta e le prospettive per l’azienda e il settore restino positive. Tuttavia, a questi livelli di prezzo, il margine di errore è minimo. È sempre saggio monitorare le valutazioni, perché anche le migliori storie di crescita possono subire delle battute d’arresto.

Uber: tra crescita solida e la scommessa robotaxi

Uber è un’azienda che alterna successi di crescita a sfide operative. Da un lato, ha registrato una solida crescita dei ricavi e dell’engagement degli utenti nel tempo. Dall’altro, la concorrenza e il settore emergente dei robotaxi potrebbero ostacolare la sua traiettoria di crescita. Il quarto trimestre è stato un mix di buone e cattive notizie.

Nel report sugli utili, Uber ha riportato una crescita del 21% anno su anno nelle prenotazioni lorde e un incremento del 60% nell’Ebitda adjusted. I ricavi totali sono cresciuti del 20%, raggiungendo quasi 12 miliardi di dollari e superando le aspettative degli analisti. Tuttavia, l’ottimismo si è trasformato in delusione quando la previsione per il primo trimestre del 2025 è risultata inferiore alle aspettative per prenotazioni lorde ed Ebitda adjusted. Il titolo è sceso di oltre il 7% il 5 febbraio, giorno della pubblicazione degli utili, ma è poi risalito rapidamente (+23% da inizio anno).

Secondo GraniteShares Research, un fattore chiave della ripresa è stata la rivelazione del noto gestore di hedge fund Bill Ackman, che ha annunciato che la sua società, Pershing Square, ha acquisito una partecipazione di 2,3 miliardi di dollari in Uber, definendola “una delle aziende meglio gestite e di maggior qualità al mondo.”

Ackman ha ragione? Dal punto di vista finanziario, si legge nel report, Uber sembra in crescita: l’aumento delle prenotazioni lorde del 21% anno su anno è solido, e le previsioni per il primo trimestre stimano una crescita tra il 17% e il 21%. L’Ebitda, aumentato del 44% nel quarto trimestre, è previsto in ulteriore crescita tra il 30% e il 37% nel primo trimestre. Anche se il tasso di crescita sta rallentando leggermente, rimane un progresso positivo e sostenibile.

Come sottolinea GraniteShares Research, il mercato dei robotaxi potrebbe rappresentare una minaccia, ma Uber sta già affrontando questa sfida con la sua partnership con Waymo. Il lancio a Austin, Texas, a marzo, sarà un passaggio cruciale per affermarsi in questo settore, dove dovrà competere con Tesla, Amazon e Alphabet. Uno degli aspetti più impressionanti del report sugli utili di Uber è stato il free cash flow. Dopo anni di perdite miliardarie, l’azienda dal 2022 ha iniziato a generare un free cash flow positivo, che ha toccato 1,7 miliardi nel trimestre più recente, con un aumento del 122% rispetto allo stesso trimestre dell’anno scorso. Uber sta costruendo una storia molto positiva e vale la pena monitorarla da vicino.

Intel: tra speculazioni e necessità di un rilancio

Intel è improvvisamente diventata un titolo interessante, secondo GraniteShares Research. Dopo anni passati in secondo piano nel settore dei semiconduttori, la società si trova al centro di una potenziale guerra di offerte tra Taiwan Semiconductor (TSMC) e Broadcom. Ci sono alcuni fattori che giocano a favore di Intel.

Per prima cosa, si legge nel report, l’ambiente commerciale globale e le politiche della Casa Bianca a favore del reshoring della produzione statunitense. L’amministrazione Trump potrebbe voler rafforzare Intel per mantenere la competitività americana, anche se l’azienda genera la maggior parte dei suoi ricavi all’estero.

Secondo fattore, spiega GraniteShares Research, il coinvolgimento di TSMC e Broadcom potrebbe aumentare il valore per gli azionisti. Uno scenario possibile sarebbe la separazione delle due divisioni di Intel: il business dei prodotti core e il Foundry business, nato per competere con Taiwan, ma finora poco efficace. Se Intel si concentrasse sul suo core business e TSMC si occupasse della Foundry, potrebbe essere una strategia vincente.

Tuttavia, resta da vedere come questa potenziale partnership con un’azienda straniera sarà accolta a Washington. L’amministrazione Trump ha dimostrato di non essere favorevole alla collaborazione con aziende tecnologiche straniere (TikTok ne è un esempio lampante). Secondo GraniteShares Research, questo potrebbe essere il miglior catalizzatore positivo per Intel da molto tempo. È stata spesso vista come un’azienda in difficoltà rispetto ai competitor, ma la cessione di una divisione poco redditizia potrebbe generare un rialzo nel breve termine.