Molto meglio di Trump: guadagni Wall Street nei primi 100 giorni presidenza Biden sono i più forti in 75 anni. JP Morgan: altro che ‘Sleepy Joe’

Altro che Sleepy Joe

, come lo aveva definito il predecessore Donald Trump; il presidente americano Joe Biden, indiscrezioni sulla tassa sul capital gain a parte, sta facendo davvero bene all’azionario americano (almeno, per ora)

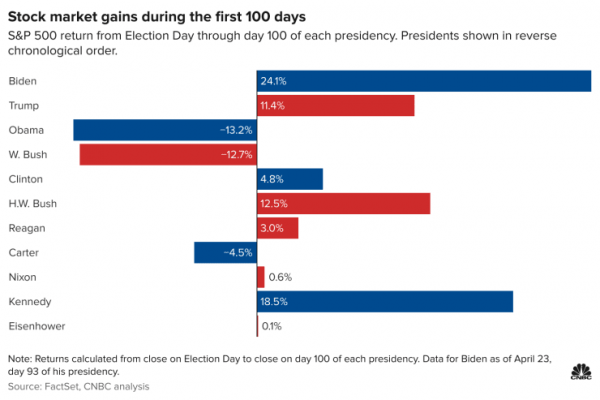

Dal giorno dell’Election Day di inizio novembre, lo S&P 500 è balzato di fatto del 24,1%, superando tutti i rialzi riportati dalla borsa Usa nei primi 100 giorni di qualsiasi presidenza dal 1953, anno di inizio del mandato di Dwight D. Eisenhower, repubblicano, 34esimo presidente americano, in carica dal 1953 al 1961.

Dal giorno dell’Election Day di inizio novembre, lo S&P 500 è balzato di fatto del 24,1%, superando tutti i rialzi riportati dalla borsa Usa nei primi 100 giorni di qualsiasi presidenza dal 1953, anno di inizio del mandato di Dwight D. Eisenhower, repubblicano, 34esimo presidente americano, in carica dal 1953 al 1961.

Dopo Biden c’è John F. Kennedy che, nei primi 100 giorni della sua presidenza, ha visto lo S&P 500 avanzare del 18,5%, mentre i primi 100 giorni di Donald Trump, che in diverse occasioni ha presentato se stesso alla stregua di un fattore bullish per i mercati, hanno visto l’indice salire di appena l’11,4%.

Fino a oggi e da quando Biden è al timone, emerge da un articolo della Cnbc, gli investitori non hanno mostrato alcuna esitazione a puntare sulla corporate America.

Così ha commentato lo strategist di JP Morgan Chase, John Normand:

“I primi 100 giorni di Biden hanno già garantito all’azionario (Usa) la migliore performance post elezioni presidenziali in almeno 75 anni, grazie agli stimoli fiscali record: un bazooka anti-Covid-19 del valore di circa $1,9 trilioni, e l’altro piano a cui punta Biden: quello sulle infrastrutture, da $2 trilioni.

Certo, il rischio è che tutti i guadagni finiscano con lo sfumare a causa dell’altro piano che il presidente si appresta a presentare: l’American Families Plan, il piano per le famiglie su cui punta l’amministrazione, che potrebbe avere un valore di $1 trilione circa, e che punta ad aumentare, tra i provvedimenti, l’assistenza sanitaria ai bambini. Un’altra grande iniziativa, se non fosse per il desiderio di Biden di finanziarla con un aumento delle tasse e, in particolare, con l’aumento della tassa sul capital gain che, in alcuni stati americani, arriverebbe a schizzare oltre la soglia del 50%.

Certo, il rischio è che tutti i guadagni finiscano con lo sfumare a causa dell’altro piano che il presidente si appresta a presentare: l’American Families Plan, il piano per le famiglie su cui punta l’amministrazione, che potrebbe avere un valore di $1 trilione circa, e che punta ad aumentare, tra i provvedimenti, l’assistenza sanitaria ai bambini. Un’altra grande iniziativa, se non fosse per il desiderio di Biden di finanziarla con un aumento delle tasse e, in particolare, con l’aumento della tassa sul capital gain che, in alcuni stati americani, arriverebbe a schizzare oltre la soglia del 50%.

E’ anche vero, tuttavia, che Goldman Sachs non è particolarmente preoccupata di queste indiscrezioni, in quanto vede il loro concretizzarsi piuttosto improbabile.

Tasse a parte, tornando al bilancio dei primi 100 giorni della presidenza di Joe Biden, lo strategist John Normand di JP Morgan fa notare che l’effetto Biden su Wall Street, almeno per quanto concerne questi primi 100 giorni, “non è male per chi era stato etichettato da Trump come Sleepy Joe”.

C’è però un fattore che deve essere preso necessariamente in considerazione, come ha sottolineato Art Hogan, chief market strategist presso National Securities:

C’è però un fattore che deve essere preso necessariamente in considerazione, come ha sottolineato Art Hogan, chief market strategist presso National Securities:

“Qualsiasi persona che fosse stata presidente, quest’anno, avrebbe ricevuto un sostegno molto significativo”. E questo perché la fase di rally della borsa Usa, si sa, è collegata sia alle speranze che la pandemia Covid-19 sia al capolinea (varianti permettendo), viste le vaccinazioni in tutto il mondo, che alle aspettative sulle riaperture di diverse economie, ergo alla fine dei lockdown.

Swissquote: Tassa Biden al momento non preoccupa nè Fed nè Wall Street

A tal proposito, occhio alla nota firmata da Ipek Ozkardeskaya, Senior Analyst Swissquote:

“Gli investitori si concentrano sugli eccellenti guadagni del primo trimestre piuttosto che sui nuovi casi Covid in aumento a livello globale e così i due principali indici di Borsa americani toccano nuovi record. Il lancio del vaccino aiuta certamente nello stemperare i rischi di assistere ad ulteriori periodi di lockdown in futuro, mentre le condizioni finanziarie rimarranno il più favorevoli possibile o almeno fino a quando le banche centrali non dovranno scontrarsi contro il muro dell’inflazione. Ieri, gli ordini di beni durevoli statunitensi hanno rivelato una crescita più lenta del previsto a marzo. Un pensiero in meno per le colombe della Fed prima dell’annuncio del FOMC di domani. La Federal Reserve (Fed) non può permettersi di fare commenti che risveglierebbero i falchi durante l’incontro di questa settimana, soprattutto considerando che il piano di Biden di quasi raddoppiare l’imposta sulle plusvalenze rappresenta certamente un test importante e ravvicinato per il mercato. Mercato che ha bisogno più che mai del sostegno della Fed per attraversare incolume attraverso rialzi così notevoli dell’imposta sulle plusvalenze. Cionondimeno, le crescenti aspettative di inflazione, dovute ai prezzi delle materie prime alle stelle e alla crescita robusta, potrebbero eccitare i falchi della Fed a un certo punto e spostare l’attenzione dai robusti guadagni del primo trimestre a ciò che accadrebbe a questi guadagni una volta che le condizioni finanziarie inizieranno a essere inasprite”.

“Per ora – si legge nella nota dell’analista di Swissquote – i rendimenti morbidi degli Stati Uniti ci dicono che le condizioni finanziarie più restrittive non sono una delle principali preoccupazioni. Gli investitori seguono ciecamente Jerome Powell nella sua guida politica ultra-favorevole, e la Fed raccoglie chiaramente i frutti di una modifica chiave al suo obiettivo di inflazione dal 2% alla “media del 2%”. Considerata la debolezza dell’inflazione durante i mesi della pandemia, ciò offre alla Fed un buon margine per affrontare un aumento più forte dei prezzi al consumo per almeno un altro paio di mesi e questa è pura magia. I rendimenti morbidi degli Stati Uniti e le aspettative di inflazione in aumento sono la migliore combinazione per aumentare i prezzi dell’oro sopra i $ 1800 l’oncia, soprattutto ora che il potenziale di rialzo dei metalli industriali dovrebbe mostrare alcuni segni di esaurimento con i prezzi che sembrano eccessivi”.

“Sul forex – conclude Ipek Ozkardeskaya- il movimento della coppia EURUSD sopra la zona 1,2080-1,21 ha invertito la tendenza ribassista e apre la strada a un ulteriore apprezzamento verso l’area 1,2300 / 1,2350. Da un punto di vista tecnico, la media mobile a 100 giorni (1,2055) dovrebbe fornire supporto all’inversione positiva dell’appetito dell’euro. Ora che il dovishness della BCE è completamente scontato, i rischi al ribasso sono per lo più diminuiti. Lato trimestrali, oggi gli utili di Alphabet e Microsoft sono sotto stretta osservazione. Sia i prezzi delle azioni di Alphabet che quelli di Microsoft ieri hanno raggiunto un livello record. Le aspettative di guadagno sono forti grazie al business cloud, in rapida crescita e molto redditizio per entrambe le società. Eventuali mancati guadagni potrebbero generare prese di profitto, senza tuttavia danneggiare il solido trend positivo dei prezzi delle azioni di Alphabet e Microsoft. La più grande minaccia alla tendenza positiva dei titoli tecnologici è il reflation trade, che aumenterebbe la domanda di titoli ciclici e sposterebbe il capitale dai titoli tecnologici verso le Value stocks. Ma sembra che la migrazione dalla crescita al valore stia avvenendo senza troppi danni per i titoli tecnologici per ora, e alcuni servizi digitali, incluso il business cloud, difficilmente saranno influenzati dal tema della reflazione poiché, comunque vada, la fine della pandemia non invertirà la migrazione del nostro archivio dati nei cloud”.