Mercati non evitano “September Effect”, ancora mese peggiore di sempre. Le attese per fine 2023

Ci troviamo alle ultime battute del mese di settembre, del terzo trimestre e dei primi nove mesi del 2023. Da inizio anno i mercati azionari hanno registrato un trend sostanzialmente positivo (+11% per lo S&P 500, +8% per l’Euro Stoxx 50, +18% per il Ftse Mib), nonostante la crisi del settore bancario che ha messo sotto pressione i mercati a marzo e poi la correzione che abbiamo visto durante il mese in corso. Proprio settembre è stato un mese da dimenticare per l’azionario con ribassi per tutti i principali indici: S&P 500 (-5%), Nasdaq 100 (-6%), Euro Stoxx 50 (-4%), Ftse Mib (-3%), Dax (-5%) e Nikkei 225 (-2%). Anche il bilancio del terzo trimestre 2023 è negativo sia per S&P 500 (-4%), Euro Stoxx 50 (-6%) e Ftse Mib (-1%).

“September Effect” colpisce ancora

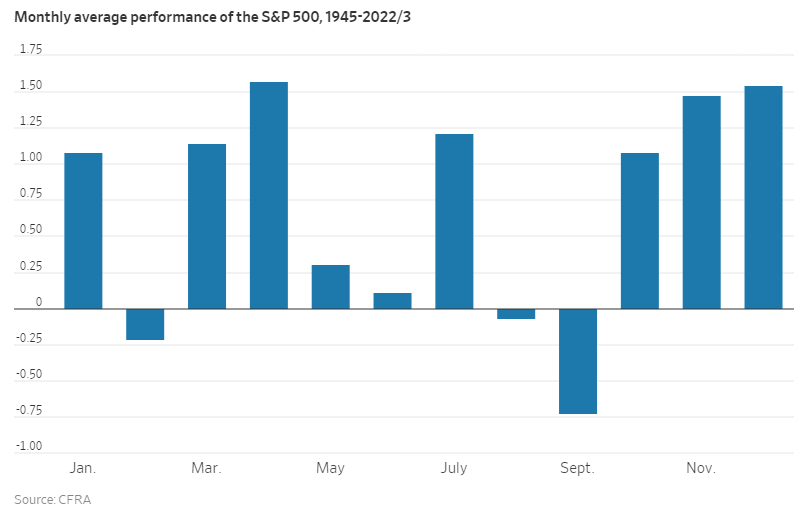

Si sta dunque per chiudere un mese tradizionalmente difficile per i mercati azionari: il rendimento mediano dell’indice S&P 500 a settembre nel periodo che va dal 1945 al 2022/3 è infatti pari a -0,7%, rendendolo storicamente (almeno in termini empirci) il mese peggiore per l’equity. Questo fenomeno è noto come “September Effect” e, sebbene siano state fornite diverse spiegazioni psicologiche e comportamentali a proposito, la sua reale esistenza è ancora oggetto di discussione da parte di economisti ed operatori di mercato.

Questo evento è considerato un “Calendar Effect”, ovvero quella distorsione nei valori di Borsa che si verifica in prossimità o durante certe date o periodi. Secondo il “September Effect”, settembre è tipicamente il mese più debole per i mercati, a causa della depressione da fine estate, della raccolta delle perdite fiscali dei fondi comuni e delle spese per il rientro a scuola. Questo modello stagionale contribuisce a creare un clima di cautela. Tuttavia, questo consolidamento era in parte atteso dagli analisti dato che la volatilità era troppo bassa, con l’inflazione in calo e i tassi di interesse ai massimi. Infatti la reazione sui mercati azionari non si è fatta attendere, con un veloce capovolgimento di fronte che in pochi giorni ha fatto risalire la volatilità dai minimi di periodo, con il Vix passato da 12,68 punti (minimo del 15 settembre) ai correnti 18,6 punti. E’ ancora presto per capire se il movimento di questi giorni rappresenta un’inversione del trend positivo o solo una sana correzione.

Analizzando 15 dei maggiori indici azionari mondiali risalendo in media a 50 anni fa, il rendimento tipico dei prezzi di settembre è stato un calo dell’1,1%, di gran lunga il peggiore dei tre mesi medi di ribasso osservati. Da come si può osservare dal grafico qui sopra nessuno dei mercati analizzati è stato positivo. La maggiore debolezza si è registrata negli indici meno grandi e più volatili, guidati dal Ftse Mib italiano e dal Dax tedesco. Anche la stagionalità dei mercati azionari statunitensi è stata inferiore alla media globale.

Perchè proprio il mese di settembre?

Si ritiene generalmente che gli investitori ritornino dalle vacanze estive a settembre pronti ad assicurarsi guadagni e perdite fiscali prima della fine dell’anno. C’è anche la convinzione che i singoli investitori liquidino le azioni a settembre per compensare i costi scolastici dei bambini (in particolare negli Usa dove le scuole sono molto costose). Un’altra teoria suggerisce che, poiché gli investitori si aspettano che si verifichi l’effetto settembre, la psicologia del mercato prende piede e il sentiment diventa negativo per allinearsi a tali aspettative. Queste sono le causa citate da Investopedia, secondo cui anche gli investitori istituzionali potrebbero vendere verso la fine di settembre, quando il terzo trimestre di negoziazione volge al termine. In questo modo possono bloccare alcuni profitti entro la fine dell’anno. Un’altra ragione potrebbe essere che molti grandi fondi comuni di investimento incassano le loro partecipazioni per compensare perdite fiscali alla fine del trimestre.

Eppure il “September Effect” è ampiamente scontato dagli economisti come irrilevante e, se una volta esisteva, i trader a conoscenza dell’anomalia ora agiscono in modo tale da farlo scomparire nella pratica. Inoltre, nel mese di settembre non si sono verificati così spesso cali frequenti come prima del 1990. Una spiegazione è che gli investitori hanno reagito vendendo più azioni in agosto. Come per molti altri effetti di calendario, il “September Effect” è considerato un capriccio storico nei dati piuttosto che un effetto con una relazione causale. Ma nella storia passata a settembre si sono verificati eventi importanti: l’originale Black Friday nel 1869, e due sostanziali cali giornalieri si sono verificati nel Dow Jones nel 2001 dopo l’11 settembre e nel 2008 quando la crisi dei mutui subprime si è intensificata.

Riassumendo, qual è stato il mese peggiore per le azioni? Dipende dal periodo di tempo considerato, ma nell’ultimo secolo settembre è stato il mese con le peggiori performance per le azioni, perdendo in media circa l’1,1%. Ma l’azionario è sempre in perdita a settembre? No, a settembre le azioni sono scese il 55% delle volte dal 1928, il che significa che la probabilità di mostrare un rendimento negativo per il mese è poco più del 50/50.

Cosa succederà nel IV trimestre?

“Guardando alle opportunità di investimento per i prossimi mesi vediamo valore ancora nell’obbligazionario magari con duration non troppo lunga, opportunità sul mercato azionario italiano soprattutto in tre aree: small, mid cap e infrastrutture utilities. Peraltro, l’allocazione da qui a fine anno sarà difensiva, titoli obbligazionari brevi, dunque azioni del comparto value” afferma Guido Maria Brera, Chief Investment Officer di Kairos Partners SGR, nel market outlook per il IV trimestre 2023 che raccoglie la view dei gestori di Kairos sull’andamento delle principali asset class e sui più importanti trend d’investimento.

“I titoli legati alla crescita hanno corso moltissimo negli ultimi dodici mesi. Sembra questa una pausa di consolidamento. Quanto ai ciclici, le difficoltà del settore industriale suggeriscono anche qui una certa prudenza. Rimane dunque centrale l’attenzione alla qualità e alla diversificazione del portafoglio per minimizzare il rischio di default di alcune aziende, perché ovviamente con i tassi di interesse, c’è chiaramente una sofferenza da parte di alcune aziende, c’è anche una sofferenza a valle da parte delle banche che finora hanno beneficiato di tassi di interesse molto alti quindi hanno fatto un gran margine interesse, ma adesso forse viene la fase un po’ più delicata dove cominciano a ripartire le sofferenze.

Negli ultimi mesi, infine, il petrolio è tornato a salire. La Cina ha rallentato ovviamente la crescita. I dati economici europei mostrano contrazione, come abbiamo detto. In particolar modo la Germania si dice essere il malato d’Europa e frena un po’ tutta l’Europa. I tassi di interesse alti e la stretta creditizia stanno quindi iniziando a pesare e a penalizzare l’Europa. Per questo ci affidiamo molto allo stock picking. Secondo noi valore oggi c’è all’interno delle utilities, del mondo infrastrutturale e le infrastrutture per il trasporto hanno consuntivato una stagione estiva in linea con le aspettative confermando, in alcuni casi, superando i picchi del 2022. Ovvio che in un lungo periodo la strategia è quella rimanere nel growth, nella sostenibilità. Molti di questi titoli hanno corso e quindi di conseguenza, tatticamente qui leviamo il piede dall’acceleratore.

Il 2024 sarà l’anno delle elezioni, sarà un anno dove l’inflazione probabilmente scenderà e dovremo vedere su che livello pivotale si assesterà. Dovremmo vedere una crescita più debole e vedremo su che livello pivotale anche la crescita si assesterà. Quindi sono due elementi che potrebbero fare comodo al mercato se avviene tutto in maniera molto composta e dare fastidio se avviene invece con degli scossoni. Quindi questa situazione di stallo non durerà ancora molto. Per questo è essenziale da un lato muoversi tatticamente, avere un’esposizione equilibrata ed essere pronti eventualmente a comprare se la situazione crescita e inflazione riserverà delle ulteriori sorprese negative” conclude Brera.