Materie prime: la transizione green stravolge i rapporti di forza, ecco le vincitrici del futuro

E’ un mondo poco conosciuto ma estremamente affascinante quello delle materie prime e a nostro avviso anche un buon tema d’investimento di lungo termine, fatta l’adeguata selezione. In questo articolo approfondiamo quali sono le materie prime del futuro. In un articolo successivo invece cercheremo di individuare quali possono essere i titoli dei miners più esposti a queste commodity.

Per farlo abbiamo chiesto man forte ad Enrica Leccisi, ingegnere ambientale e ricercatore associato presso il Center for Life Cycle Analysis della Columbia University di New York, esperta in analisi di ciclo di vita e sostenibilità, e a Paolo Ceccherini, portfolio manager esperto di tematiche ESG. I due temi infatti, materie prime e sostenibilità, sono tra loro intrecciati.

La transizione green ormai avviata a livello globale implica un utilizzo crescente di alcune materie prime. Come noto, sono tanti i paesi che hanno avviato dei piani strategici per affrontare le sfide per un approvvigionamento sicuro e sostenibile delle materie prime definite critiche, ovvero scarse in natura. Per dare conto delle dimensioni del fenomeno considerate che la sola Europa per raggiungere gli obiettivi di decarbonizzazione al 2050 avrà bisogno, rispetto all’attuale approvvigionamento per le batterie dei veicoli elettrici e lo stoccaggio dell’energia, di una quantità di litio 60 volte superiore e 15 volte superiore di cobalto. E ancora, la domanda di terre rare utilizzate nei magneti permanenti, ad esempio per i veicoli elettrici, le tecnologie digitali o i generatori eolici, potrebbe decuplicare entro il 2050.

Vediamo allora con Enrica Leccisi alcune delle principali materie prime che sono ritenute strategiche ai fini della transizione green: rame, litio e cobalto, platino (e PGM), Indio e Molibdeno.

Rame

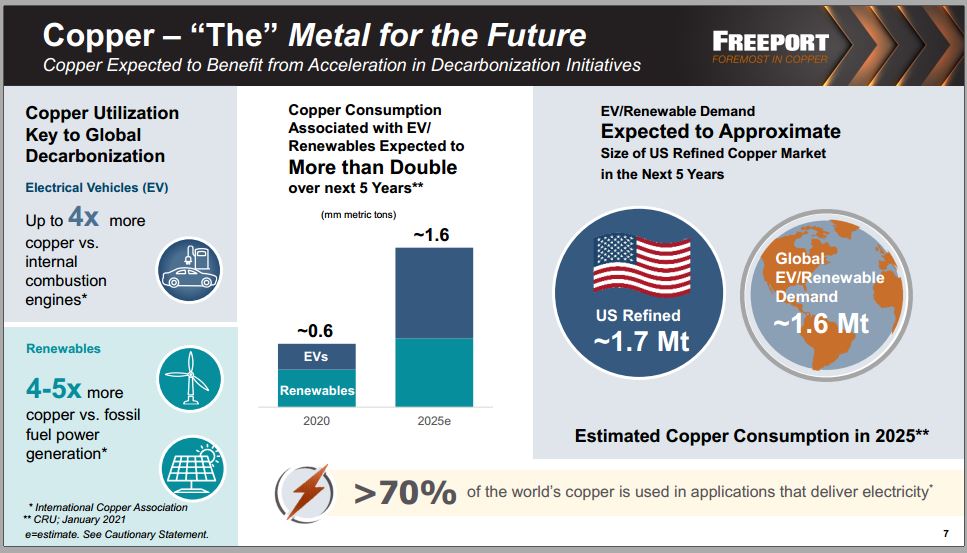

Estratto per millenni e ben noto per la sua conducibilità elettrica e conduttività termica, il rame (insieme all’acciaio) è ampiamente considerato come il più importante metallo industriale del mondo. È utilizzato in quasi tutti i progetti di costruzione, dai nuovi edifici alla trasmissione di energia e a tutte le forme di trasporto e nell’elettronica. Mentre si intraprende la via della decarbonizzazione, il rame sta diventando uno dei maggiori beneficiari dei piani infrastrutturali incentrati sul verde negli Stati Uniti, in Cina e in Europa. Il rame è la chiave dello sforzo globale per raggiungere l’obiettivo degli Accordi di Parigi.

In quanto tale, il rame è tra i metalli che vedrà una domanda crescente nei prossimi anni. Le ragioni principali sono due: in primis la necessità di rame per il cablaggio delle reti che dovrà soddisfare un fabbisogno crescente soprattutto da parte dei Paesi in via di sviluppo. Basti pensare che, secondo stime Bloomberg NEF, la rete elettrica globale crescerà di 48 milioni di chilometri (30 milioni di miglia) entro il 2050. Questo è abbastanza per avvolgere la circonferenza della Terra quasi 1.200 volte ed equivale a un raddoppio della domanda di rame nei prossimi anni.

Ma la domanda di rame crescerà anche in virtù del mega trend delle rinnovabili, la grande scommessa ESG sul futuro sostenibile del pianeta. Ce lo spiega bene Enrica Leccisi secondo cui “il rame è un metallo strategico perché consente alte performance per via della sua alta conduttività. E’ considerato il materiale ideale per il trasporto dell’energia elettrica. È infatti fondamentale per interconnettere sottostazioni, stringhe o impianti non concentrati, ma che in ottica di energy transition sono distribuiti. Questo significa che c’è bisogno di più massa di rame per unità di elettricità (kWh) rispetto ad esempio a quella necessaria per la produzione di elettricità da fonti tradizionali. Per il comparto solare, ad oggi, si stima che servano dai 0.1 ai 0.2 grammi di rame per kWh di elettricità prodotta”.

Basti pensare ad esempio che un motore a combustione interna contiene circa 20 kg di rame, un veicolo elettrico contiene circa 90 kg di rame, utilizzato nelle batterie, negli avvolgimenti, nei rotori, nei cavi, nelle sbarre e nei punti di ricarica. Il management di Freeport, quarto produttore mondiale di rame, conferma questi dati (presentazione quarto trimestre 2020) e afferma che la necessità di rame per eolico e solare è anche maggiore rispetto al rame necessario per generare elettricità da combustibili fossili (4-5X).

Il rame poi, ci ricorda Enrica Leccisi, “è strategico non solo per il cablaggio ed i trasformatori, ma è anche presente come elemento componentistico nei pannelli fotovoltaici attualmente in commercio, in particolare quelli basati sulla tecnologia in silicio cristallino. Inoltre, il rame è indicato come potenziale sostituto anche dell’argento contenuto nei moduli fotovoltaici. L’industria manifatturiera sta cercando infatti di ridurre il quantitativo di argento nei pannelli in silicio e nelle tecnologie emergenti, principalmente per motivi economici (costa meno pur mantenendo alte prestazioni) e sia per motivi legati alla disponibilità delle risorse in natura”.

Dal lato dell’offerta invece le cose non sembrano andare altrettanto bene. Secondo il team di analisti minerari di Bernstein guidato da Paul Gait, il prezzo del rame dovrebbe assestarsi ad un livello pari o superiore a 8.800 dollari/tonnellata per giustificare il finanziamento di un numero di miniere tali da poter soddisfare gli obiettivi di decarbonizzazione del 2030. Ma il problema è che anche solo mantenere la produzione di rame vicino al livello di oggi risulta una sfida notevole per l’industria che affronta un enorme tasso di declino delle miniere. Questo dovuto per esempio al fatto che le miniere esistenti sono piuttosto vecchie. L’offerta delle miniere è cresciuta al 2,5% e al 3% all’anno e accelerare oltre per un’industria delle dimensioni dell’estrazione del rame sarebbe un’impresa infernale. Inoltre, i tempi per mettere a regime nuove miniere con rispettiva filiera di raffinazione e purificazione sono molto lunghi.

Uno scenario dunque che appare estremamente favorevole per le quotazioni del rame. La professoressa Enrica Leccisi però ci aiuta anche a contestualizzare meglio quanto detto. Infatti, se la studiosa conferma che la domanda di rame sia destinata a crescere, ci ricorda che “queste stime della domanda sono influenzate dalle assunzioni che stanno alla base, come ad esempio le efficienze di conversione dei moduli – che tendono a crescere nel tempo (ad oggi abbiamo in media efficienze di circa il 20%) – l’irradiazione puntuale del luogo in cui vengono installati e soprattutto la vita utile degli impianti. La quantificazione della domanda di rame per unità di elettricità prodotta spesso non considera infatti l’apporto del riciclo e del riuso del rame, così come ad esempio non tiene in considerazione il potenziale “revamping” degli impianti ad energia rinnovabile. In altre parole, la vita utile di un impianto solare fotovoltaico ad esempio è considerata pari a 30 anni, generalmente. Questo parametro dipende principalmente dalle garanzie delle prestazioni dei moduli fotovoltaici da parte dei produttori e dalle autorizzazioni burocratiche di installazione. Al contempo sappiamo, però, che il rame ha una vita utile molto superiore a 30 anni, motivo per il quale le strategie di riciclo e di riuso in ottica di economia circolare svolgeranno un ruolo chiave. Allo scadere dei 30 anni, il rame presente nei cablaggi potrà essere riutilizzato (ad esempio attuando un revamping dello stesso impianto), mentre il rame presente nei pannelli e nei trasformatori potrà essere recuperato e poi riciclato come risorsa di produzione secondaria a supporto del comparto delle rinnovabili”.

“Non solo, sempre nel mondo delle rinnovabili, una delle alternative al rame presente nei cablaggi è l’alluminio. Alluminio su cui il riciclo ad esempio in Europa è arrivato al 70%. Con tali strategie di riciclo e mitigazione del consumo delle risorse si riesce a ridurre la domanda estrattiva e si produce un risparmio economico, poiché vi è bisogno solo di trattare (raffinare o purificare) la risorsa e non estrarla. Ne consegue un risparmio di emissioni di CO2 ed una riduzione dell’energia primaria necessaria, nonché una riduzione degli impatti tossici legati al settore minerario.

Vi è poi anche un vantaggio geopolitico in termini di maggiore sicurezza di approvvigionamento, siccome attuare una filiera interna europea legata al riutilizzo delle risorse cruciali strategiche (utilizzo di materie prime secondarie), potrebbe consentirci di limitare la nostra dipendenza da risorse presenti nei Paesi del triangolo d’oro del Sud America, Cina ed Africa. La strada dunque per un maggiore riciclo del rame sembra una soluzione efficiente e produttiva”.

Platino e metalli del PGM

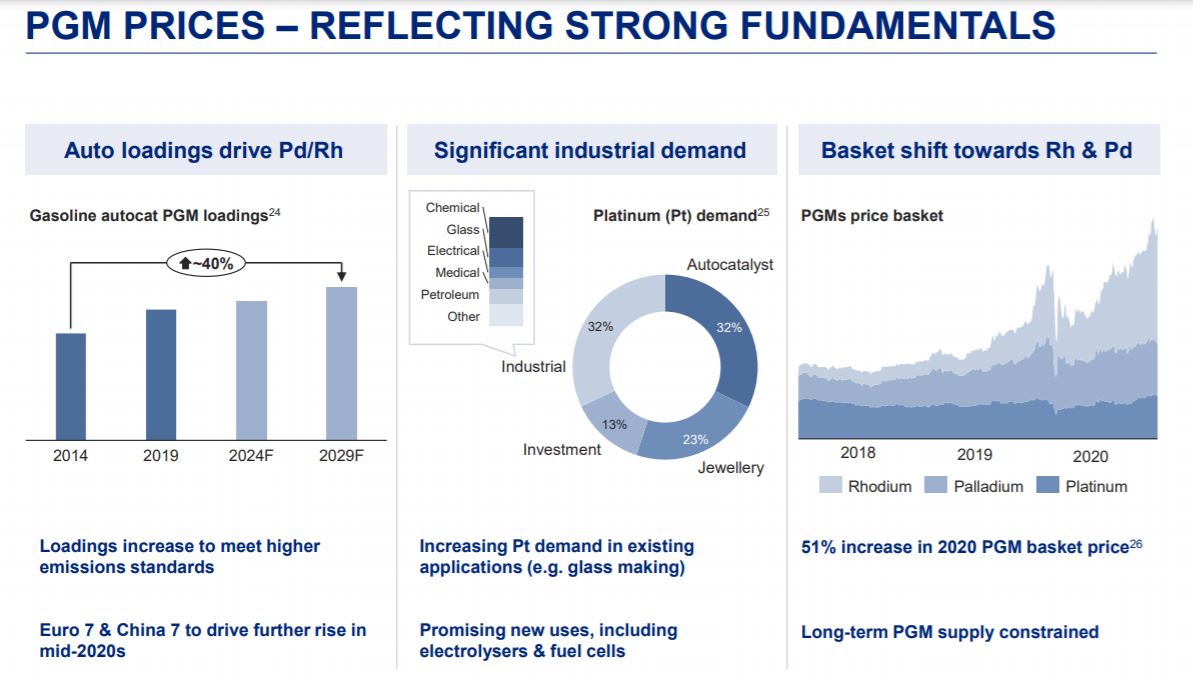

Secondo il management di AngloAmerican, una delle società leader nell’estrazione di materie prime del gruppo platino (PGM), la domanda di questi metalli (principalmente platino, rodio e palladio) rimarrà robusta, guidata da una legislazione globale più severa in materia di emissioni e dalla tendenza verso veicoli con emissioni sempre più contenute. Il platino infatti è molto usato dalle case automobilistiche come catalizzatore nei neutralizzatori dei gas di scarico. Ma il comparto dell’automotive probabilmente continuerà a guidare la domanda anche in virtù della crescita del mercato delle auto ibride e dell’idrogeno. Inoltre, i paesi emergenti come l’India hanno un elevato potenziale di sviluppo relativamente all’utilizzo di platino nella gioielleria.

Per quanto riguarda l’utilizzo del platino nella transizione green Enrica Leccisi specifica però che “il platino è un materiale critico per la transizione energetica ma a differenza di altri trova impiego principalmente nello sviluppo della tecnologia a idrogeno, dove rappresenta una risorsa strategica in quanto è contenuto negli elettrodi. Siccome il platino è una risorsa costosa e rara, la tendenza attuale scientifica consiste nel ridurre il suo utilizzo o nel trovare una soluzione alternativa, ossia catalizzatori non basati sul platino. L’eventuale impulso alla domanda di questo metallo dipenderà dunque molto dallo sviluppo dell’idrogeno su scala globale e dalla ricerca scientifica. Come sempre il riciclo svolgerà un ruolo importante. Quale sarà dunque la direzione? Ridurre il quantitativo necessario o trovare un sostituto, almeno parzialmente, anche se vale la pena ricordare che sono più di quindici anni che l’industria sta cercando una soluzione che non è stata ancora trovata. Un prezzo crescente del platino? Probabilmente sì, ma non sappiamo se si confermerà sul lungo periodo, siccome non è utilizzato nelle altre forme di produzione di energia rinnovabile, come il solare o l’eolico su cui si sta puntando molto in Europa ed a livello globale”.

Litio e Cobalto

Le batterie che normalmente alimentano i nostri dispositivi elettronici, dagli smartphone ai tablet, fino addirittura alle auto elettriche, sono a ioni di litio. Questo elemento chimico, il numero tre della tavola periodica, è un metallo alcalino utilizzato negli accumulatori di energia (cioè le batterie) per il suo prezioso rapporto peso/potenza e per la capacità di non disperdere grande quantità di carica in caso di inutilizzo. È abbondante e se ne trova in diversi minerali. La stragrande maggioranza, però, è concentrata in Sud America, soprattutto in Bolivia, Cile e Argentina.

Anche il litio è considerato un elemento chiave per favorire lo sviluppo di un’economia sostenibile, per ridurre l’impatto ambientale dei processi industriali e ha un ruolo di rilievo nei mercati in maggior espansione. Una sorta di “nuovo oro”, come vengono indicate le risorse che si fanno strada nella scala di priorità dell’industria globale. Allo stato attuale il litio non è un materiale scarso in natura e le maggiori difficoltà non sono tanto nella reperibilità ma nella tecnologia necessaria per l’estrazione e lavorazione del litio (basti pensare che il litio estratto in Europa è trasformato fuori dal Continente). Viste però le necessità future, non è detto che non possa diventarlo.

Secondo stime Bloomberg, la domanda di litio crescerà di almeno 10 volte rispetto al valore attuale, raggiungendo i 95,3 miliardi di dollari entro il 2030, crescendo ad un tasso annuo del 17,1%. Merito soprattutto dell’espansione della mobilità elettrica e della produzione di energia da fonti rinnovabili, che richiederanno una maggior quantità di sistemi di accumulo a batteria. A guidare la domanda in particolar modo le batterie con la composizione all’ossido di litio, nickel, manganese e cobalto (NMC) utilizzate principalmente in autobus e automobili, le quali rappresentano più di un terzo della quota di mercato complessiva (in termini di ricavi generati dalle vendite di batterie). La batteria Litio-Cobalto (LCO) invece, grazie alla sua alta energia specifica, è la più diffusa su smartphone, pc portatili e fotocamere digitali.

A tal proposito Enrica Leccisi specifica che “sotto la famiglia di batteria al litio ci sono diverse composizioni chimiche, di cui una delle più utilizzate è quella in cui il cobalto è usato come catodo. Quest’ultimo però è un metallo critico per via della sua disponibilità in natura, nonché molto costoso, ed inoltre viene estratto per lo più in Congo dove ci sono problemi sia di stabilità politica che sociale. L’industria delle batterie e la ricerca scientifica si sta orientando verso composizioni di batterie al litio “cobalt-free” o quantomeno nel ridurre la massa di cobalto per unità funzionale il più possibile. Ottenere alte prestazioni senza cobalto non è banale, ma è possibile e ci sono diversi candidati in grado di fornire un potenziale replacement. Ad esempio, queste composizioni prevedono un utilizzo maggiore di nickel e manganese, altri due metalli ritenuti strategici da diversi paesi”. Infatti, prosegue l’esperta “per quanto riguarda le batterie necessarie a supportare le produzioni energetiche da fonti rinnovabili – intrinsecamente intermittenti – le performance richieste dalle batterie al litio sono relativamente minori rispetto a quelle necessarie per alimentare i veicoli elettrici. Dunque, in questo contesto, risulterà meno difficile sostituire o ridurre il cobalto”.

Dal lato dell’offerta allo stato attuale non abbiamo ancora un problema di disponibilità ma forse più di tecnologia, come spiegato sopra. “Per quanto riguarda gli scenari futuri invece dobbiamo considerare anche il riciclo del litio. Il ruolo del riuso è fondamentale, non solo per il riciclo delle materie prime, ma anche per un secondo uso delle batterie. Ad esempio sappiamo che le batterie al litio per auto elettriche dopo un certo numero di cicli si degradano e non sono più utilizzabili per i veicoli, ma una soluzione mitigativa degli impatti è quella utilizzarle (dandogli una seconda vita) come batterie di rete (a supporto delle rinnovabili). Il settore energetico è interconnesso e dunque la domanda di litio sarà trainata non solo dal suo utilizzo per i veicoli elettrici, ma riceverà un forte impulso anche dallo sviluppo delle energie rinnovabili, in primis eolico e fotovoltaico”.

Altri materiali critici: Indio e Molibdeno

Altre due materie prime che stanno assistendo ad una crescente domanda legata alla transizione green sono l’indio e il molibdeno. “L’indio è un metallo raro utilizzato principalmente in alcuni pannelli fotovoltaici a film sottile di seconda generazione (CIGS) già in commercio ed in alcune tecnologie emergenti di terza generazione (perovskites) a scala di laboratorio. L’indio viene spesso utilizzato come “top contact layer” insieme allo stagno. E’ un metallo prezioso, scarsamente disponibile in natura e riconosciuto come critico a livello globale. Dunque, la soluzione verso la quale stiamo lavorando è quella di sostituire l’indio con altre composizioni (un esempio sono i top contact layers, FTO, che sono indium-free). Nel caso dell’indio contenuto nei pannelli solari, le soluzioni sono state identificate e la direzione è quella di tutelare l’indio il più possibile”.

Quanto al molibdeno, ci ricorda la ricercatrice “gli usi noti e datati di questo metallo sono quelli di legante, negli acciai, per aumentarne la resistenza e le proprietà anti corrosive. Il molibdeno è una risorsa strategica anche come componente delle celle solari. Le caratteristiche per le quali è usato sono principalmente la sua alta conduttività ed un basso coefficiente di espansione termica. Generalmente il molibdeno è utilizzato come “back contact layer” nelle tecnologie emergenti di fotovoltaico in perovskite. Alla scala di laboratorio, questa composizione vorrebbe sostituire (per avere un impatto ambientale minore) i classici “back contact layer” in oro o in argento. Il molibdeno viene talvolta utilizzato anche nelle tecnologie PV a film sottile (esempio nei moduli CIGS, diffusi in % minore rispetto ai moduli tradizionali in silicio). Viene infine utilizzato anche nelle turbine eoliche”.

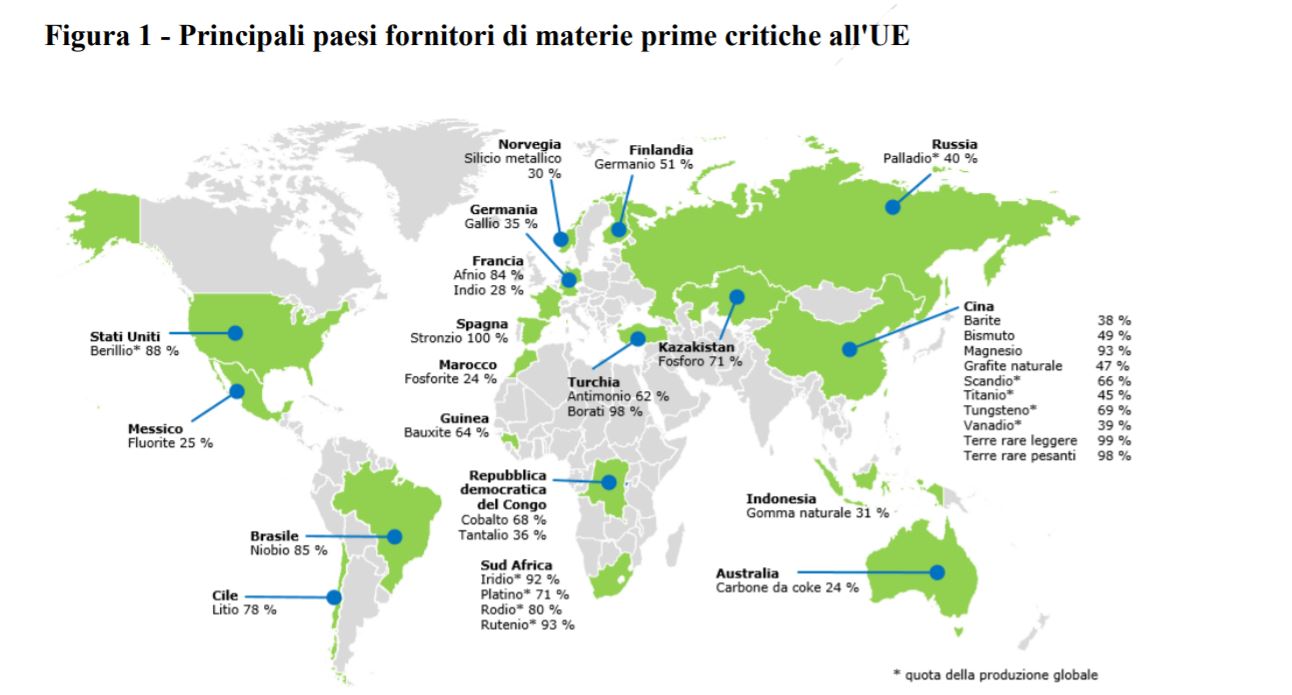

A seguire un’immagine tratta da un documento della Commissione Europea sulle materie prime critiche che mostra dove sono collocate quelle strategiche per l’UE.