La vendetta degli orsi, dopo il ‘trash-rally’ scatenato da sbornia Millennial e ‘FOMO’. E ora?

Sono stati ampiamente snobbati, in queste ultime settimane. Scavalcati dai tori, visti come i pariah del mercato, sono rimasti lì in unangolo, a guardare i tori a ingozzarsi di azioni e altri asset rischiosi, come se non ci fosse un domani. Ma alla fine sono tornati, e si sono vendicati. Sono gli orsi, i “bears” che, come scrivono gli analisti di Barclays in una nota, sono tornati più forti che mai, affamati di vendetta.

“Che differenza che fa una settimana – si legge nella nota che porta la firma del colosso britannico . “I mercati azionari sono tornati con i piedi per terra, in modo doloroso, dopo il rally impressionante andato avanti dalla metà di maggio. La rotazione verso il rischio che ha scatenato la recente corsa ha vacillato, anche a causa del forte dietrofront dei rendimenti dei bond, fattore che ha portato le azioni Value ad azzerare gran parte dei loro guadagni riportati nei confronti delle azioni Growth”.

Barclays ricorda di aver lanciato un avvertimento già la scorsa settimana quando, attraverso alcune note, aveva fatto notare che “l’azionario stava viaggiando su valori troppo alti, e che non mancava molto a una fase di consolidamento. L’analisi tecnica lanciava l’allarme overbought (ipercomprato) e i valori multipli del P/E erano diventati troppo tirati, in un contesto in cui i rischi di coda abbondavano e il fattore negativo rappresentato dalla stagione estiva diventava sempre più imminente”. Insomma, un ritracciamento ci stava tutto“.

E il ritracciamento si è presentato in modo brusco e violento, con una sessione in stile giovedì nero, che ha visto Wall Street crollare di -1860 punti.

Ma quanto durerà questo improvviso e violento colpo sferrato dagli orsi? In realtà gli analisti della banca UK fanno capire che sì, la vendetta degli orsi c’è stata, ma anche che questo non significa che saranno ora loro a troneggiare sui mercati:

“Nonostante tutto, non crediamo che il quadro sia cambiato molto per l’azionario. La ripresa delle attività prosegue, sebbene sia alla mercè di una seconda ondata di infezioni (di coronavirus COVID-19); il mix di interventi è decisamente a favore della crescita, se si considera che la Francia è l’ultimo di diversi paesi ad aver rafforzato gli stimoli fiscali, e c’è poi il posizionamento degli investitori istituzionali che è tuttora cauto, anche se i flussi in entrata arrivati da questo segmento degli investitori sono aumentati di recente”.

Barclays: ecco chi ha alimentato il Trash Rally

“Sul fronte monetario, sembra che la Fed abbia deluso i mercati con la sua impostazione bearish, facebndo capitolare ulteriormente i rendimenti e affossando le speranze di una ripresa a V, ma l’ampia liquidità dovrebbe continuare a blindare l’azionario, mantenere alte le valutazioni e stimolare un atteggiamento “TINA” (acronimo che sta per ‘There is Not Alternative, non c’è alternativa). In sintesi, sebbene sia possibile che la fase di consolidamento non sia terminata e i margini di rialzo avallati dai fondamentali siano limitati ai livelli attuali, crediamo che ci saranno altri buy on the Dip”.

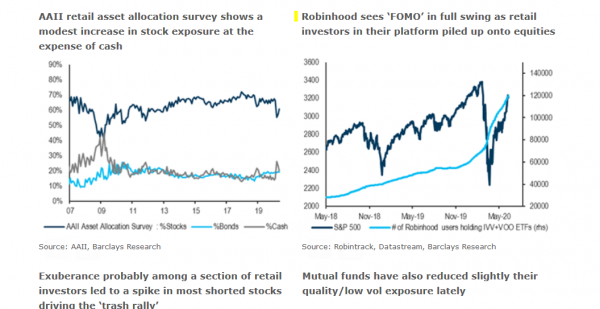

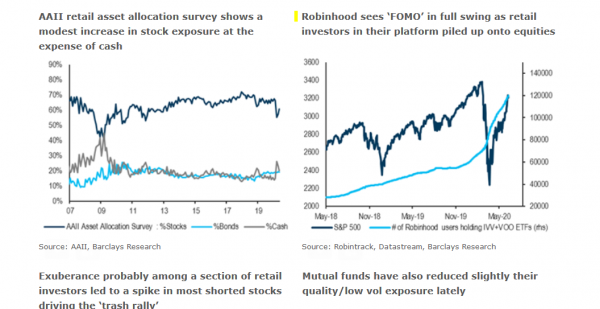

Ma chi è e perché ha acquistato in modo così violento nelle ultime settimane? Oltre ai fondi di investimento, che hanno incrementato i loro flussi in entrata nelle ultime tre settimane, Barclays spiega come determinante per l’andamento dei mercati sia stato “il miglioramento del “sentiment degli investitori retail, che detengono la maggior fetta del mercato azionario Usa”.

Viene precisato che tale miglioramento del sentiment è ben lontano da una fase di euforia. E tuttavia, “l’ultimo indice bull-bear AAII conferma che l’allocazione in azioni dei portafogli retail è salita nel mese di maggio, a fronte di un’esposizione sul cash che è diminuita. I flussi sugli ETF retail sullo S&P 500 rimangono contrastati, ma sembra che il momentum sia migliorato dai minimi di aprile-maggio. L’atteggiamento rialzista ‘bullishness’ è visibile soprattutto nella parte dei Milliennial-nuovi investitori della base retail, grazie ad alcune APP di piattaforme di trading come Robinhood, che hanno assistito a un balzo degli acquisti di ETF azionari, nell’ultimo periodo”.

Barclays fa notare inoltre che la forza del ‘trash rally’, che ha visto rimbalzare soprattutto le azioni meno amate e più shortate, suggerisce che, per questa categoria di investitori, probabilmente il ‘FOMO’ (LEGGI DI PIU’ SUL FOMO) ha prevalso sull’analisi dei fondamentali. Riteniamo tuttavia che questo segmento di investitori retailappresenti una minoranza, e che la comunità più ampia degli investitori retail stia ‘facendo del riscaldamento’, visto che la sua posizione, nel complesso, non è eccessivamente bullish”.

Barclays fa notare inoltre che la forza del ‘trash rally’, che ha visto rimbalzare soprattutto le azioni meno amate e più shortate, suggerisce che, per questa categoria di investitori, probabilmente il ‘FOMO’ (LEGGI DI PIU’ SUL FOMO) ha prevalso sull’analisi dei fondamentali. Riteniamo tuttavia che questo segmento di investitori retailappresenti una minoranza, e che la comunità più ampia degli investitori retail stia ‘facendo del riscaldamento’, visto che la sua posizione, nel complesso, non è eccessivamente bullish”.

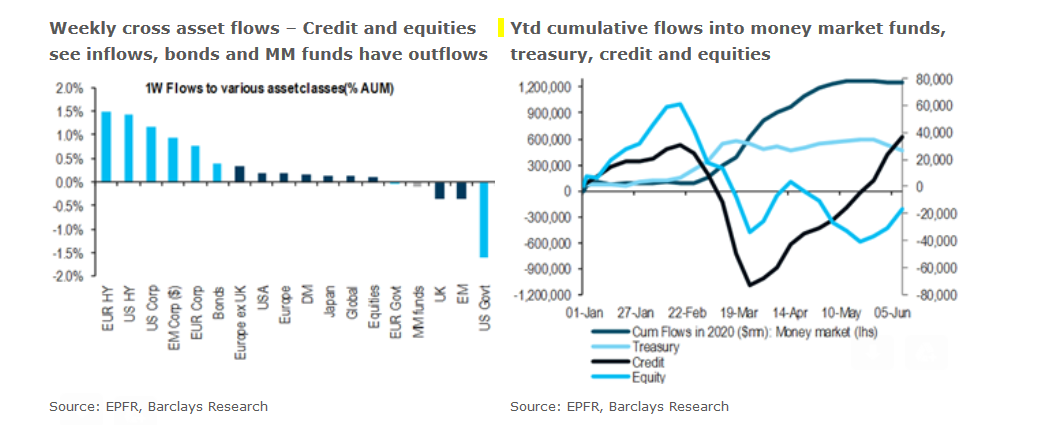

Riguardo ai fondi di investimento, “i flussi in entrata nell’azionario sono aumentati, attestandosi questa settimana a $13,8 miliardi, in rialzo per la terza settimana consecutiva – riporta ancora Barclays – e in tutte le principali aree che monitoriamo, a eccezione del Regno Unito e dei mercati emergenti. I fondi monetari, dopo essere stati interessati da flussi in entrata record dall’inizio dell’anno, hanno sperimentato due settimane di flussi in uscita: da inizio anno, i flussi cumulativi rimangono comunque alti, al 20,5% degli asset gestiti. I flussi in uscita hanno colpito i bond governativi dell’area euro e i bond Usa.

Del fattore FOMO ha parlato anche Mark Dowding, CIO di BlueBay, nella nota: “Mentre nel mondo crollano le statue, sui mercati è tornata la FOMO”.

Del fattore FOMO ha parlato anche Mark Dowding, CIO di BlueBay, nella nota: “Mentre nel mondo crollano le statue, sui mercati è tornata la FOMO”.

Così Dowding:

“È evidente che nelle ultime settimane il rally degli asset rischiosi ha creato una rinnovata FOMO o ‘fear of missing out’ (‘paura di essere tagliati fuori’) negli investitori. Un’ottima prova di questo sviluppo è l’aumento temporaneo del 1500% in un solo giorno delle azioni di una società chiamata FANGDD Network. Sembrerebbe che chi stava inseguendo il rally dei titoli FANG non si sia accorto che questa società opera invece nel settore immobiliare. Ciò è sintomatico di un mercato, nel quale l’importanza attribuita a ricerca e analisi è stata sostituita dall’impulso di cavalcare ogni trend, perché non ci si può permettere di essere gli unici a rimanere tagliati fuori. Ad ogni modo, quel che è certo è che i fattori tecnici del mercato non sono più sbilanciati come un paio di mesi fa. Di conseguenza, si è tentati di pensare che il recente rialzo in alcuni mercati possa essere sostituito da movimenti all’interno di un range fisso, specialmente se alcuni investitori, avendo recuperato le perdite precedenti, decidono che è il momento di ridurre un po’ l’esposizione per le prossime settimane”.