Intesa SanPaolo regina dividendi, Bce permettendo: fino a 100% utili, ecco quando. Per Goldman Sachs banca a prova di shock

Intesa SanPaolo tra le regine dei dividendi premiata da Goldman Sachs, che ha rivisto al rialzo il rating sul titolo da “neutral” a “buy”, alzando anche il target price a 12 mesi dell’11,6%, dal precedente 2,15 euro a 2,40 euro. (il margine di rialzo atteso è così pari a +30% rispetto ai valori attuali).

Occhio inoltre all’outlook sul dividendo per azione (DPS) che, per il periodo 2021-2024, è superiore a quello stimato dal consensus I/B/E/S del 18-28% .*

Le stime sull’utile per azione del periodo 2020-2024 sono state migliorate anch’esse, in media del 7%, tenendo conto dei costi minori e di accantonamenti inferiori attesi.

“Abbiamo aumentato anche le nostre stime sui dividendi, con un payout ratio pari al 75% per tutto il periodo preso in considerazione nell’outlook, al fine di riflettere ratio sui capitali riportati più elevati”-

La banca capitanata dall’AD Carlo Messina incassa fiducia e ottimismo dagli esperti di Goldman Sachs, che le dedicano una nota a parte: “Intesa SanPaolo: Back to the dividend playbook. Upgrade to Buy”.

Goldman Sachs è positiva sul titolo e ritiene che, nel momento in cui la Bce ritirerà l’alt ai dividendi e ai buyback imposto nella pandemia da coronavirus, Intesa si confermerà tra le banche più credibili nel pagamento delle cedole, come è stata fino a oggi.

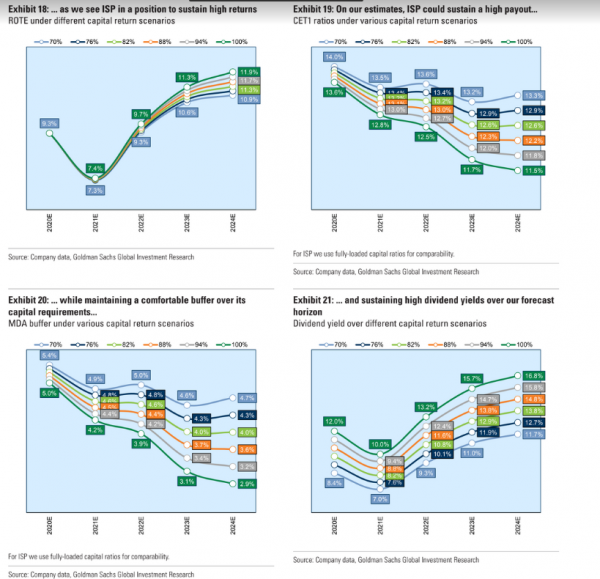

Gli azionisti del gruppo bancario possono stare tranquilli e iniziare anche a brindare. Non solo le cedole saranno ricche come promesso ma, nel corso degli anni, saranno ancora più ricche, grazie a una posizione più che solida dell’istituto. E’ per questo che, nel 2024, sarà possibile l’arrivo di una grande sorpresa: Intesa SanPaolo potrebbe premiare gli azionisti con la totalità dei suoi utili attraverso i dividendi. Parliamo dunque di utili restituiti al 100% ai soci.

Un maxi regalo che non intaccherebbe affatto i requisiti patrimoniali della banca, visto che, scrivono gli analisti di Goldman Sachs, Intesa riuscirebbe a terminare l’anno con un cuscinetto di quasi 300 punti base superiore alle richieste attuali di capitale.

Tra l’altro, anche se alla fine venisse adottato un approccio più conservativo, con un payout limitato al 70% degli utili, verrebbe garantito un ritorno sotto forma di dividendi pari all’incirca al 47% della capitalizzazione di mercato, mantenendo un buffer superiore all’attuale MDA (ammontare massimo distribuibile) di 470 punti base.

Tra l’altro, anche se alla fine venisse adottato un approccio più conservativo, con un payout limitato al 70% degli utili, verrebbe garantito un ritorno sotto forma di dividendi pari all’incirca al 47% della capitalizzazione di mercato, mantenendo un buffer superiore all’attuale MDA (ammontare massimo distribuibile) di 470 punti base.

Cosa aspettarsi invece nel breve?

Gli analisti di Goldma Sachs scrivono:

“Con questa nota rivediamo le nostre stime e ora ci aspettiamo che Intesa SanPaolo distribuisca l’80% circa dei suoi utili in dividendi nell’orizzonte temporale 2021-2024″.

Il motivo dell’ottimismo è che “prevediamo che la solida posizione di capitale e la redditività migliore rispetto alla media risulteranno in un payout elevato. Facciamo notare che, sulla base delle nostre stime sui payout, riteniamo che Intesa SanPaolo mostrerà un CET 1 del 12,5% nel 2024, livello superiore di 390 punti base rispetto agli attuali requisiti patrimoniali richiesti, a fronte di un ritorno superiore al 55% dell’attuale capitalizzazione di mercato, nel periodo compreso tra il 2020 e il 2024″.

Goldman Sachs: Intesa SanPaolo solida. Banca a prova di shock

Goldman Sachs puntualizza che il suo outlook sulla ridistribuzione dei dividendi da parte di Intesa SanPaolo è basato su tre criteri che la banca di Messina, a suo avviso, rispetta.

Il primo criterio, che è anche la prima pre-condizione per un outlook tanto roseo, è che “il capitale è forte e resiliente”. Come viene sottolineato, “la posizione di capitale di Intesa SanPaolo è forte, con un CET1 fully loaded al 14% nel terzo trimestre, che si traduce in un cuscinetto circa di 540 punti base rispetto alle richieste di capitale”. Questo cuscinetto consente alla banca di entrare nella Top 20 degli istituti su cui gli analisti hanno avviato una copertura: “il cuscinetto MDA – si legge nella nota – è superiore di 60 punti base rispetto alla nostra copertura aggregata e superiore di 90 punti base rispetto alle banche dell’area euro su cui abbiamo un coverage. Tra l’altro, pur applicando lo Stress Test Severity dell’EBA alle nostre stime per il 2020, l’azzeramento di capitale sarebbe di 210 punti base, decisamente migliore rispetto alla media di -390 punti base per le banche incluse nell’analisi”.

Ancora, “il CET 1 ratio risultante, pari all’11,8%, sarebbe ben superiore alle richieste patrimoniali della banca e maggiore in ogni caso dell’11%, livello elevato che le autorità di regolamentazione ritengono che offra una capacità confortante (all’istituto) di affrontare eventuali shock“.

La seconda pre-condizione è che i “ritorni sono elevati”, con “Intesa SanPaolo che presenta uno dei profili di rendimento migliori per le banche sotto nostra copertura”.

In particolare, “Goldman Sachs prevede un ROTE in media del 10% circa nell’orizzonte considerato, compreso tra il 2021 e il 2024. E questo promette bene nel contesto del settore, visto che la nostra stima per le banche che seguiamo è di un ritorno del 7,6% nello stesso arco temporale e di un ritorno di solo il 7% per le banche dell’area euro”.

La terza e ultima pre-condizione rispettata da Intesa SanPaolo è che “i livelli di rischio ora sono contenuti”. Ovvero: “Intesa SanPaolo è stata capace di ridurre i suoi NPL (crediti deteriorati) totali al 7% dei prestiti lordi, alla fine del terzo trimestre del 2020”. Si tratta di “un calo di quasi 10 punti percentuali rispetto alla fine del 2014. Nello stesso periodo di tempo, il tasso di copertura sugli NPL è migliorato, salendo al 56% della fine del terzo trimestre dal 47% del 2014. Sebbene l’outlook per la qualità degli asset sia tuttora incerto, notiamo che la banca versa ora in una posizione migliore rispetto a quella presentata negli ultimi stress test dell’Eba”.

Inoltre, in generale, Goldman Sachs ritiene che gli annunci recenti sui vaccini promettano bene per il settore delle banche:

Riguardo al titolo, che ha sottoperformato le rivali dell’11% nel corso degli ultimi tre mesi, l’azione Intesa SanPaolo è scambiata ora a un valore pari 0,7 volte il P/TBV (prezzo-valore di libro tangibile) del 2020, come nel caso delle altre banche europee che Goldman Sachs analizza. “Nonostante questo -si legge nel report di Goldman Sachs -, rivedendo le stime, che prezzano costi inferiori e livelli di capitali più alti a seguito dei grandi miglioramenti riportati nel terzo trimestre del 2020, riteniamo che Intesa SanPaolo genererà un ROTE (return on tangible equity, parametro che misura la redditività operativa) maggiore del 10% quando gli accantonamenti sulle perdite sui crediti torneranno ai valori pre-COVID”.

*(IBES è acronimo che sta per Institutional Broker’s Estimate System, ovvero per sistema di stime dei broker istituzionali)