Il rame non decolla nonostante gli acquisti in Cina. Punto su domanda-offerta e analisi tecnica

Occhi puntati sul rame, il ‘Doctor Copper’, che sta attraversando una fase di debolezza perdendo oltre il 15% dai massimi di inizio anno e addirittura il 24% rispetto ai picchi di marzo 2022 (sopra i 10.500 dollari alla tonnellata). Nonostante il rialzo odierno (+1,5%), sul London Metal Exchange (LME) il rame si mantiene poco sopra l’area psicologica degli 8.000 dollari alla tonnellata, con i prezzi che la scorsa settimana hanno violato al ribasso anche la media mobile a 50 periodi, un ulteriore segnale di debolezza.

Il prezzo del rame viene monitorato attentamente dagli investitori in quanto è ritenuto un vero e proprio barometro sullo stato di salute dell’economia globale. Storicamente, infatti, il suo andamento è stato più volte in grado di prevedere i punti di svolta dell’economia, anticipando di fatto i segnali di recessione.

Vediamo quali sono i market mover che hanno impattato sul prezzo del rame e i livelli tecnici da monitorare nelle prossime settimane.

Rame in calo nonostante gli acquisti cinesi

Le recenti vendite sul rame, arrivano in scia alla debolezza generalizzata sui metalli industriali, con il comparto che è stato impattato dalle ultime dichiarazioni “più falco” da parte del Presidente Fed. Powell ha lasciato aperta la possibilità di un ulteriore rialzo dei tassi di interesse, colpendo così settori chiave come l’edilizia e frena la domanda degli investitori per asset non redditizi.

Inoltre, il rame è tornato ad indebolirsi anche in seguito all’ultimo dato sull’inflazione in Cina, che a ottobre è tornata in territorio negativo (-0,2%), alimentando le preoccupazioni circa la forza dell’economia a livello globale. Ma non solo, anche gli ultimi dati sulla crescita economica della Cina hanno deluso le aspettative del mercato.

Tra gli altri fattori che hanno influenzato il prezzo del rame, vi sono la debolezza degli ultimi dati macroeconomici in particolare nell’Eurozona (PMI sotto 50) e il ritorno delle tensioni in Medio Oriente.

Ecco che tutti questi fattori alimentano le preoccupazioni sulla crescita dell’economia globale nei prossimi mesi e secondo diversi analisti le principali economie sarebbero ad un passo dalla recessione.

“I metalli sono sotto pressione a causa della domanda della Cina e a causa dell’escalation del conflitto in Medio Oriente”, commenta un analista di Bloomberg.

Ma non solo, il rame si è indebolito nonostante le maggiori importazioni da parte della Cina, che anche ad ottobre, ha continuato ad accumulare rame in modo da garantirsi una materia prima indispensabile per moltissime applicazioni e processi produttivi.

In particolare, la Cina come molti altri Paesi, ha un bisogno strategico di rame e quindi vuol garantirsi l’autosufficienza data la crescita della domanda di applicazioni di energia verde (batterie, pannelli solari, eolico, ecc).

Rame, i livelli da monitorare:

Settimana scorsa il prezzo del rame ha confermato lo scenario ribassista di breve periodo tornando sotto la media mobile a 50 periodi (linea gialla), con il prezzo che si trova ancora distante dalla media a 200 periodi.

Come vediamo dal grafico qui sotto le principali aree di supporto che potrebbero sorreggere i prezzi sono prima a quota 8.000 dollari alla tonnellata e poi verso 7.870 dollari (linea verde orizzontale).

Al ribasso, per evitare un calo profondo sarà fondamentale la tenuta del supporto statico a quota 7850 $/ton, mentre al rialzo le resistenze principali sono in area 8.300$/ton, livello da dove transita la trendline ribassista e 8.400$/ton dove passa una resistenza dinamica.

Come vediamo dal grafico di medio periodo, qui sotto, il rame si mantiene al di sotto della trendline ribassista costruita dai massimi di marzo 2022, e a conferma della debolezza in corso, a inizio ottobre ha tagliato al ribasso anche la trendline rialzista costruita dai minimi dell’estate scorsa.

Dal punto di vista dell’analisi algoritmica, emergono segnali contrastanti dall’oscillatore stocastico. Da una parte, su time frame giornaliero è da poco uscito dall’area di ipercomprato, dando così un segnale di debolezza; mentre al contrario, su quello settimanale sta uscendo dall’area di ipervenduto fornendo cosi indicazioni positive.

“Nel breve termine, il rame potrebbe crollare sotto gli 8.000 dollari la tonnellata, con un supporto a 7.400 dollari”, scrive un analista di Bloomberg Intelligence.

Rame e recessione

Perché la domanda globale di rame è vista come un affidabile indicatore dello stato di salute dell’economia? Le motivazioni sono da ricercare nelle sue applicazioni. Il rame, infatti, grazie alle sue proprietà fisico-chimiche è impiegato nella maggior parte dei settori e sistemi produttivi. E’ un ottimo conduttore di calore e di elettricità e per questo è impiegato nelle telecomunicazioni, nei trasporti, nell’edilizia, nell’industria, nell’elettronica, nel settore energetico e in moltissimi altri settori.

Ecco che in linea generale, un aumento del prezzo del rame indica una forte domanda e quindi un’economia globale in crescita. Al contrario, un brusco calo di prezzo potrebbe indicare una domanda fiacca e un imminente rallentamento economico. In tal senso, la logica è che se gli ordini ordini di rame diminuiscono, significa che c’è preoccupazione tra i produttori industriali per le prospettive future.

In ogni caso, come la maggior parte degli indicatori economici, anche il Dr Copper non è infallibile e quindi non basta come unico indicatore della salute economica globale. Il prezzo del rame, infatti, come tutte le materie prime, è fortemente legato all’andamento della domanda e dell’offerta e quindi, ad esempio, una temporanea carenza del metallo rosso può portare a un aumento dei prezzi anche se l’economia globale è in rallentamento.

Domanda di rame in aumento grazie alla transizione

La maggior parte degli analisti ed economisti concordano che la domanda globale di rame a medio e lungo termine è destinata ad aumentare, trainata sostanzialmente dalle applicazioni per la transizione energetica (con una quota di oltre il 23% della domanda totale).

La transizione energetica continuerà dunque a guidare la crescita strutturale della domanda di rame in quanto saranno indispensabili notevoli quantità di questo metallo per modernizzare le reti elettriche e le infrastrutture energetiche, per costruire quindi le batterie dei veicoli elettrici (EV), dei pannelli solari e delle pale eoliche.

Da questo punto di vista, si stima che nei moderni veicoli elettrici viene utilizzato circa 3 volte più rame rispetto ai veicoli convenzionali, mentre un impianto eolico e solare richiedono dalle 4 alle 7 volte più rame rispetto un impianto a gas.

Le ultime stime prevedono che quest’anno la domanda globale di rame in Cina crescerà del 5%, con Goldman Sachs, che ha indicato proprio il rame come una delle principali materie prime da scegliere per il 2024 in un contesto di “robusta domanda di applicazioni e tecnologie green“.

Come dicevamo, la Cina rimane il motore principale, con un aumento del 7% dei consumi di rame da inizio anno, consolidando così la sua posizione dominante nel mercato globale del rame. E così, mentre il mondo cerca di passare rapidamente alle energie rinnovabili, crescerà la domanda di rame e con essa dovrà aumentare la produzione.

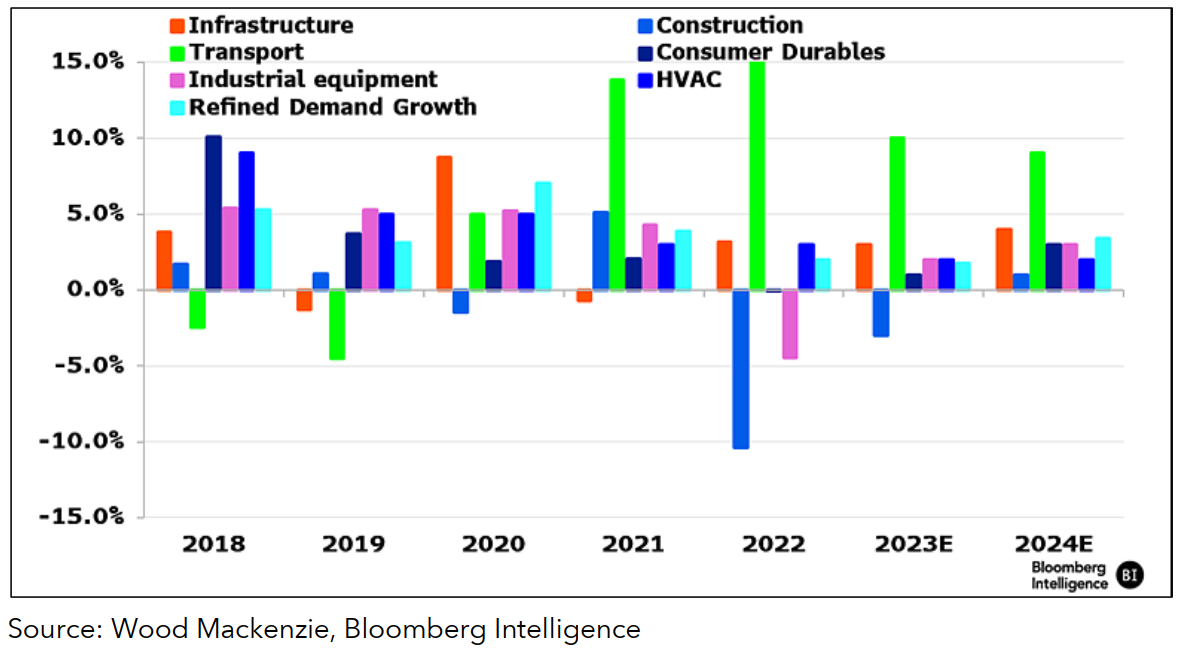

Le batterie trainano la domanda

Nel grafico qui sotto vediamo il chiaro slancio nelle vendite di veicoli elettrici (in verde), ma anche la ripresa delle vendite di attrezzature industriali e il continuo stimolo infrastrutturale.

La crescente adozione delle energie rinnovabili e dei veicoli elettrici (EV) sta fungendo da potente contrappeso alle debolezze nelle industrie tradizionali in cui viene impiegato il rame (come l’edilizia, in arancione). Da questo punto di vista ricordiamo che la Cina sta attraversando una contrazione del suo settore immobiliare, settore che in passato aveva alimentato in modo significativo la domanda globale di rame.

In ogni caso, il settore edile cinese rappresenta ormai solo circa il 7% della domanda globale di rame, mentre la quota di domanda globale di veicoli elettrici e energie rinnovabili nel 2023 è salita a circa il 13%.

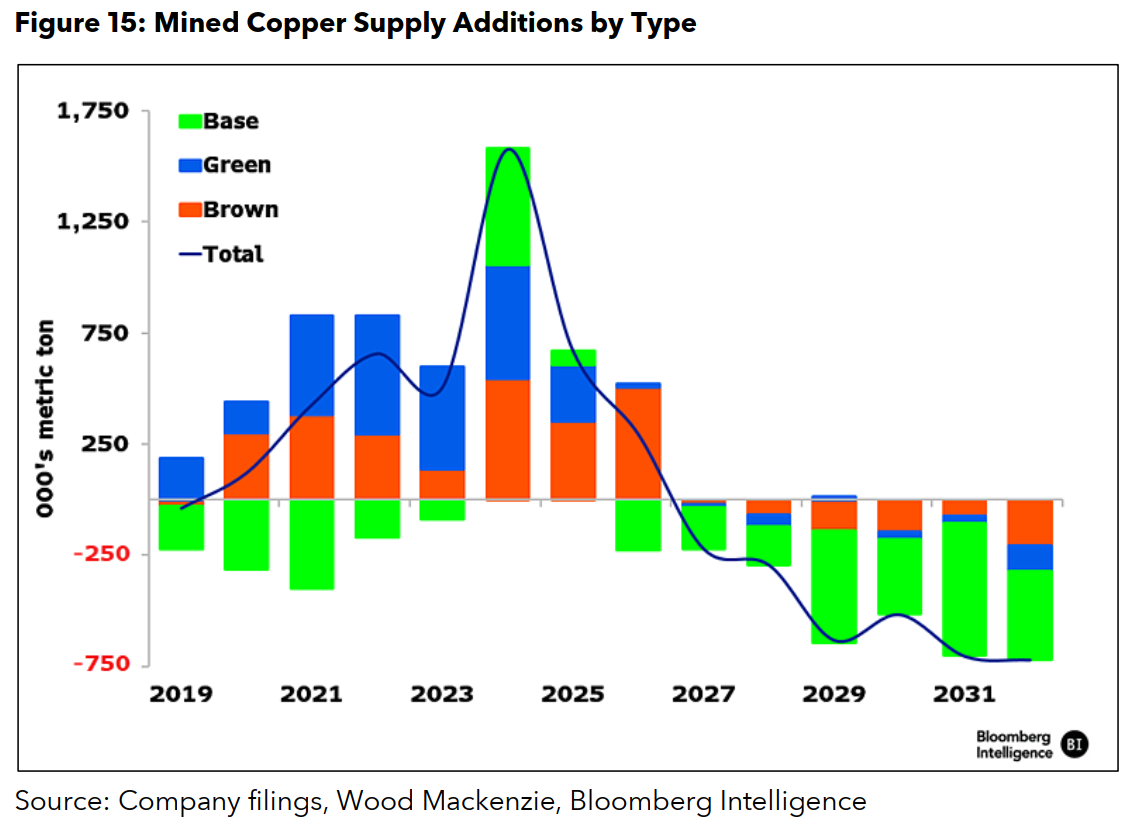

L’offerta deve aumentare per stare al passo della domanda

I produttori di rame si trovano di fronte ad una sfida in quanto dovranno riuscire ad incrementare l’offerta in modo da soddisfare la crescita della domanda. Tuttavia, nei primi otto mesi del 2023, la produzione globale delle miniere di rame è aumentata solo dell’1,3%.

Questo “nonostante le sfide in regioni minerarie come Cile, Cina, Indonesia, Panama e Stati Uniti, con le condizioni meteorologiche e interruzioni impreviste che hanno impattato sulla produzione, portando a un calo significativo dei volumi”, segnalano gli analisti di Bloomberg Intelligence (BI).

L’offerta mineraria

, secondo le stime di BI, potrebbe recuperare in modo consistente fino al 2025, ma i difficili ambienti normativi e politici del Sud America (aree con grosse miniere di rame), continueranno ad ostacolare la produzione anche nei prossimi anni.

Il tutto in un contesto in cui continua ad aumentare la domanda di rame grazie alle energie rinnovabili, un elemento che potrebbe diminuire sensibilmente l’offerta di rame a metà del decennio (grafico qui sotto che mostra l’offerta di rame per tipologia di estrazione).

Come vediamo dal grafico qui sopra, la produzione di rame è stata impattata dalle interruzioni dovute al Covid-19. Tuttavia, a partire dal 2026, l’offerta mineraria inizierà a svanire.

In tal senso, lo sviluppo di una miniera di rame non è un processo rapido, ma complesso e dispendioso in termini di tempo e investimenti. Secondo l’Agenzia internazionale per l’energia (IEA), infatti, i tempi di realizzazione sono in media di 17 anni dalla scoperta alla produzione.

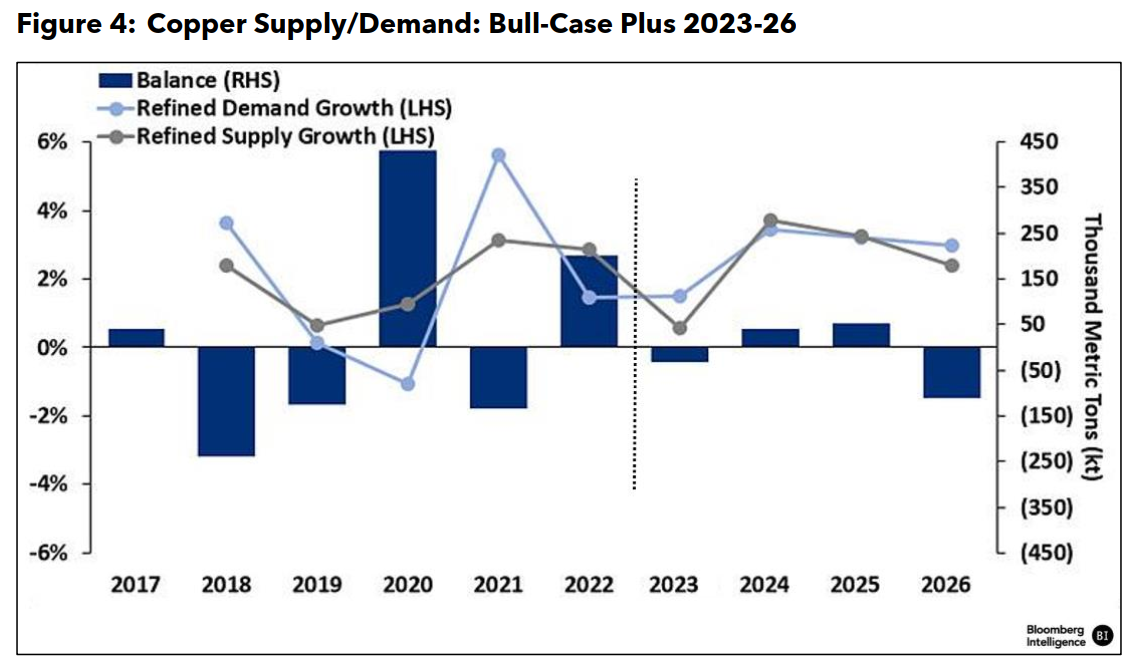

Rame verso un deficit di mercato

Secondo uno degli scenari elaborato degli analisti di Bloomberg Intelligence (BI), la domanda di rame sarà trainata in particolar modo dalla vertiginosa crescita dai tassi di adozione dei veicoli elettrici. Lo scenario principale di BI stima un aumento del 15% della domanda di rame per il settore automobilistico nel 2023. Questo incremento di domanda sta riducendo di conseguenza il surplus di mercato, e ciò è visibile nel grafico qui sotto che mostra l’equilibrio tra domanda e offerta.

“Sembra probabile un deficit di mercato alla fine del decennio, questo a meno che i minatori non riescano ad accelerare il loro sviluppo”, commenta il rapporto di BI. “Per cercare di colmare il divario devono essere approvate nuove miniere in tempi brevi”.