Il “guru” di Wall Street Yardeni cavalca il toro: niente bolla, entusiasmo giustificato dai dati

Fonte immagine: Istock

La straordinaria performance dei mercati azionari degli ultimi tempi non è una bolla in procinto di scoppiare ma un fenomeno razionale: il mercato del “toro” è giustificato da una “straordinaria propulsione” degli utili trimestrali, che per ora non accennano a diminuire.

È l’opinione di Edward Yardeni, analista veterano di Wall Street, che nella sua newsletter incornicia quest’idea con la sigla FEMO (Fabulous Earning Momentum).

Lo S&P 500 in rialzo del 17,8% da marzo: “To Infinity and Beyond”

Lo S&P 500 è cresciuto del 17,8% da un minimo del 30 marzo e ha toccato il record storico lo scorso 14 maggio, il Dow Jones ha toccato il suo record venerdì scorso.

I pessimisti dicono che tutto ciò è insostenibile, troppa esaltazione, si tratta di una bolla destinata a scoppiare, ma su su Yardeni Quick Takes, il “guru” prende posizione contro questi orsetti: “dicono che l’esuberanza è irrazionale, guidata da grande entusiasmo per l’intelligenza artificiale. Noi diciamo che è razionale”.

Yardeni, nel tono informale che contraddistingue la newsletter, cita scherzosamente Toy Story, dicendo di aver utilizzato in questa analisi la cosiddetta “Buzz Lightyear Theory (BLT)”, la teoria del robot del celebre film di animazione della Pixar, così definita: “verso l’infinito e oltre!”

La “Teoria di Buzz Lightyear”: i dati sono il nuovo e decisivo fattore di produzione

Secondo la BLT ai tre fattori di produzione storicamente riconosciuti – terra, manodopera e capitale, che sono relativamente scarsi – se ne deve aggiungere un quarto: i dati, la cui offerta è illimitata.

“La Rivoluzione Digitale, che è cominciata negli anni 60, è incentrata sul processare la maggior quantità di informazioni possibile, il più velocemente possibile e il più economicamente possibile. Le tecnologie di intelligenza artificiale di oggi possono farlo senz’altro meglio di un computer IBM degli anni 60”, scrive Yardeni.

La dicotomia su cui soffermarsi quindi non è tanto quella tra entusiasmo razionale o irrazionale, ma è il caso piuttosto di mettere a confronto l’approcio FOMO (Fear of Missing Out, ossia la paura di lasciarsi scappare occasioni) al mercato, con il già citato FEMO.

“FEMO” vince su “FOMO”: le trimestrali record sono un propulsore razionale del mercato

La FOMO produce le bolle di mercato: un titolo è “caldo”, gli investitori ci si buttano in massa, il prezzo sale e ci si ritrova con multipli di prezzo rispetto agli utili. La FEMO invece funziona in modo ragionevole: “gli analisti alzano le loro stime sugli utili perché i dati concreti e le previsioni della società gli danno motivo di farlo. Vorremmo sempre avere FEMO piuttosto che FOMO.”

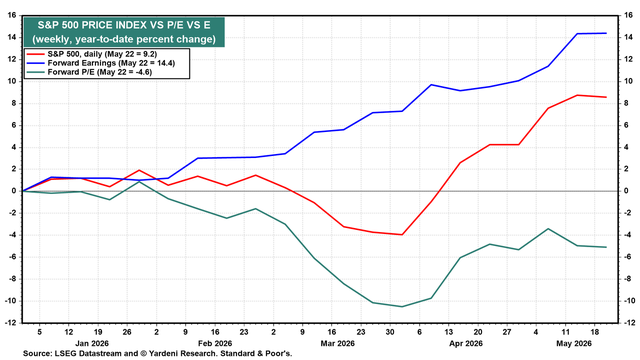

Il 2026, scrive Yardeni, è stato l’anno del FEMO: “Venerdì scorso lo S&P 500 segnava un +9,2% da inizio anno, gli utili attesi sono cresciuti del 14,4%, mentre il rapporto prezzo/utili stimato è sceso del 4,6%.”

Come evidenziato anche dal grafico, “l’intero rally è stato sostenuto dagli utili attesi” e “i multipli si sono contratti”. In pratica è successo l’opposto del FOMO, che produce un’ inflazione del rapporto “price to earnings”.

La conclusione reiterata di Yardeni è semplice: “non siamo in una bolla”. Questo perché non siamo in presenza di FOMO, che è fatto di speranza ma anche di aria fritta, ma di FEMO, che si basa sui fondamentali: “a 21,1 volte gli utili attesi, le valutazioni dell’S&P 500 non sono irrazionali, a meno che non sia in arrivo una recessione nel prossimo futuro. E noi non ne vediamo traccia.”

Il mese scorso Yardeni aveva stimato una probabilità del 20% di un “melt up” finanziario, ossia di una fiammata euforica dei mercati, un 20% di un meltdown, ossia di un crollo verticale, e un solido 60% di possibilità che i “ruggenti anni Venti” continuino il loro percorso senza grandi cambiamenti.