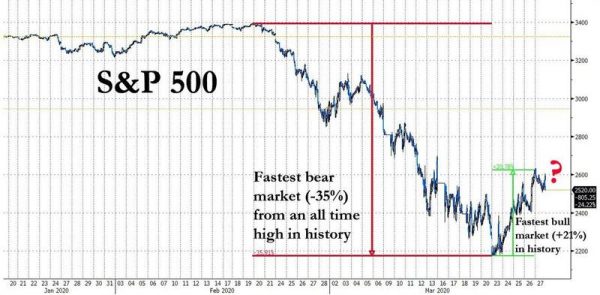

Il fondo del mercato orso più veloce della storia è stato toccato o no? Risponde Goldman Sachs

Bottom ovvero fondo: nei corridoi di Wall Street, è questo termine che assilla da un po’ di giorni i trader. A confermarlo è il responsabile strategist sull’azionario di Goldman Sachs, David Kostin, che sottolinea come, dopo il balzo +18% che l’indice S&P 500 ha riportato la scorsa settimana, le domande che si sente fare più spesso dai suoi clienti sono le seguenti: ‘Are we past the bottom’ o ‘has a new bull markets started” .

Ovvero: ‘Il fondo è stato toccato‘ o, addirittura, “E’ iniziato un nuovo mercato toro”? Se così fosse, il trend sarebbe da record: dopo il mercato orso più veloce della storia, si potrebbe parlare del mercato toro anch’esso più veloce della storia.

Goldman Sachs non avalla tali speranze.

Goldman Sachs non avalla tali speranze.

Certo, i suoi strategist confermano il target price per l’indice S&P 500, fissato a quota 3.000 punti.

Ma, “tatticamente, riteniamo probabile un calo dei mercati nelle prossime settimane”. Dunque, una nuova tornata di vendite.

L’outlook viene motivato con la storia stessa.

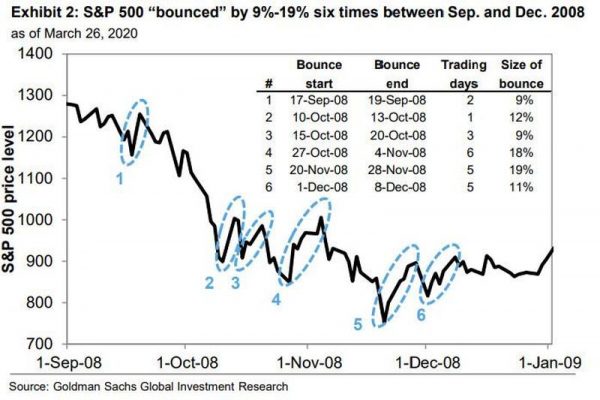

Gli analisti del colosso bancario Usa ricordano la crisi finanziaria globale del 2008, quando l’indice S&P 500 sperimentò balzi pari o superiori al 9% tra i mesi di settembre e dicembre e rally fino a +19% in almeno sei occasioni.

E tuttavia, il vero fondo (il market bottom, per l’appunto), non venne toccato fino al marzo del 2009″.

E tuttavia, il vero fondo (il market bottom, per l’appunto), non venne toccato fino al marzo del 2009″.

Dunque, brindare sarebbe più che prematuro, come ricorda Kostin, che ripercorre il trend che Wall Street ha riportato la scorsa settimana:

Dunque, brindare sarebbe più che prematuro, come ricorda Kostin, che ripercorre il trend che Wall Street ha riportato la scorsa settimana:

“Dopo aver chiuso al livello minimo dal 2016 (lo scorso) lunedì, lo S&P 500 ha segnato un rally del 9% nella seduta di martedì. Le azioni (Usa) hanno continuato a salire mercoledì e giovedì – mettendo a segno il guadagno migliore in tre giorni dal 1933 – grazie all’approvazione, da parte del Congresso, del pacchetto di stimoli fiscali da $2 trilioni concepito per sostenere i lavoratori e le aziende sulla scia della pandemia del COVID-19.Nonostante le richieste iniziali dei sussidi di disoccupazione siano balzate al record di 3,3 milioni, gli investitori si sono focalizzati sul rallentamento dei contagi del virus in Italia e nello stato di Washington, insieme all’apparente approccio “Do Whatever It Takes” delle autorità fiscali e monetarie degli Stati Uniti”.

Fondo toccato? Miglior settimana del DJ dal 1933

Ma quella che si è confermata la migliore settimana per il Dow Jones dal 1933 fino a che punto può certificare che il fondo sia stato davvero toccato dall’azionario? Goldman Sachs elenca tre fattori, il cui evolversi, a suo avviso, determinerà l’andamento dei mercati.

- La diffusione del coronavirus: “Sebbene gli investitori siano stati incoraggiati dai trend (dei contagi in discesa, ma aggiungeremmo noi non sempre) in Cina, Corea del Sud e Italia, la curva dell’infezione virale negli Stati Uniti rimane ben visibile, e il dibattito su quando il numero dei casi dovrebbe scendere è ampio. Alcuni investitori ritengono che il virus sarà sotto controllo tra qualche settimana, mentre altri credono che le misure di contenimento condizioneranno la vita di tutti i giorni per più di un anno, mentre nel frattempo nuovi vaccini saranno testati e sviluppati. Sebbene questa incertezza persista, Goldman intravede che la probabilità di ulteriori stimoli fisca sia bassa.

- Politica fiscale e monetaria: Gli esperti di politica economica di Goldman Sachs descrivono la “Fase 3” delle misure fiscali approvate dal Congresso (Usa) la scorsa settimana come “ampie e ben centrate”. Allo stesso tempo, le misure straordinarie più recenti lanciate dalla Fed hanno ridotto in modo notevole il rischio di un “credit crunch a 360 gradi”. Detto questo, sebbene la volontà delle autorità a utilizzare tutti gli strumenti a loro disposizione sia chiara, soltanto il tempo dirà fino a che punto gli interventi avranno successo nel limitare i default, le chiusure di attività e i licenziamenti.

- Posizionamenti e flussi: In assenza di un miglioramento dei fondamentali, Kostin guarda al posizionamento degli investitori, per capire se la pressione ribassista rallenterà, aiutando le azioni a toccare il fondo. Nelle ultime settimane, Goldman ha messo in evidenza che il suo US Equity Sentiment Indicator, che combina nove parametri di posizionamento sull’azionario, è sceso ad appena -1,4 deviazioni standard, rispetto a deviazioni pari a -2 o -3 che hanno caratterizzato le altre correzioni di questo ciclo. La scorsa settimana, il parametro è salito fino a -0,7, suggerendo che nuovi sell sono all’orizzonte.

WS ha toccato il fondo? Difficile dirlo con questi ostacoli

L’azionario incontra un ostacolo molto grande nella decisione di diversi colossi del mondo della finanza di sospendere – come stanno facendo anche alcune – l’erogazione dei dividendi e le operazioni di buyback azionario.

Stando ai calcoli arrivati dal desk di buyback della banca, ovvero dal Goldman Sachs Buyback Desk, sono quasi 50 le società americane che hanno sospeso, nelle ultime due settimane, le autorizzazioni al riacquisto delle proprie azioni, per un valore di $190 milioni di buyback, pari a quasi il 25% del valore del 2019.

Peggio, il continuo collasso dei flussi di cassa e le restrizioni contenute nella legge Phase 3 degli stimoli fiscali suggeriscono che nuovi congelamenti potrebbero essere probabili. Infine, nel ripetere qualcosa che ha detto ogni anno a partire dal 2015, Kostin ha ricordato che le “operazioni di buyback hanno rappresentato la fonte più grande della domanda di azioni Usa in ognuno degli ultimi anni, e le valutazioni più basse delle azioni sono tra le conseguenze probabili della riduzione dei buyback”.

E così, tenendo in considerazione tutti questi fattori, alla domanda su come capire se il mercato abbia toccato il fondo, Goldman Sachs non ha dato una risposta precisa, illustrando più che altro cosa accade, di norma, quando la borsa Usa tocca il fondo:

“Di solito i guadagni dello S&P 500 sono più forti nel mese successivo a quello in cui è stato testato il fondo, rimanendo al di sopra della media per un periodo esteso i tempo”. In particolare, “lo S&P 500 ha riportato un ritorno medio del 15% nel mese successivo il fondo testato in otto mercati orso o in fasi vicine al mercato orso degli ultimi 40 anni. Tale performance è stata seguita da un ritorno del 5% nei successivi 1-3 mesi e di un altro +5% dai 3 ai 6 mesi”.

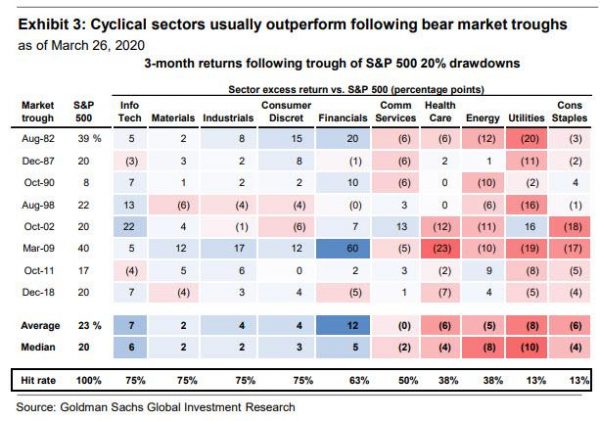

Non sorprene inoltre il commento secondo cui “di norma, laddove si esce da una fase di mercato orso, i settori ciclici sono quelli che sovraperformano il mercato e che, sebbene non possa essere menzionato un preciso comparto che abbia sovraperformato nei tre mesi successivi al fondo dei mercati, a fare meglio rispetto agli altri settori sono stati, in base a quanto ci dice sempre la storia, i titoli infotech, industriali, discrezionali. A rimanere indietro sono stati, invece, soprattutto utilities e consumer staples.

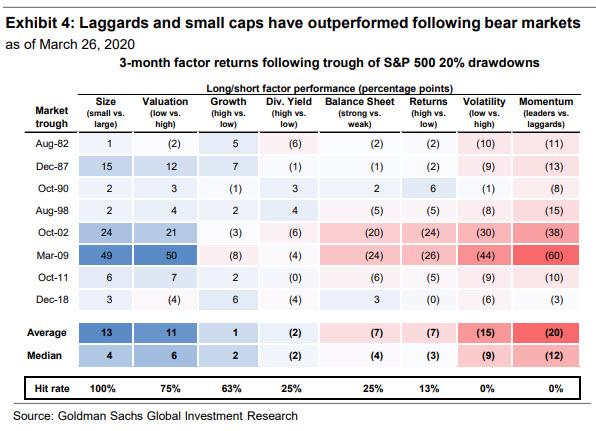

In generale, inoltre, ogni volta che si è usciti dalle otto fasi di mercato orso degli ultimi 40 anni, le azioni

In generale, inoltre, ogni volta che si è usciti dalle otto fasi di mercato orso degli ultimi 40 anni, le azioni

“high quality”, di società caratterizzate da solidi bilanci e alti ritorni sui capitali hanno sottoperformato, mentre le value stock hanno tipicamente sovraperformato.