I conti delle big tech Usa convincono. Ecco come posizionarsi con un Cash Collect con ampia protezione

I tecnologici sembrano volersi prendere la loro rivincita. Alcuni esperti riconducono la risalita dei tecnologici nel 2023 a un rimbalzo naturale in seguito alle forti vendite registrate lo scorso anno, altri ancora al favorevole contesto macro che potrebbe favorire la crescita delle loro valutazioni di mercato. Dopo un 2022 orribile, nel quale hanno perso un terzo del loro valore di mercato, la stagione delle trimestrali a Wall Street ha fatto emergere segnali di forza da parte di alcuni big tech Usa come Amazon, Meta Platforms e Netflix. Le relazioni finanziarie di questi titoli hanno infatti fornito indicazioni confortanti, mostrandosi resilienti rispetto all’attuale congiuntura economica.

Amazon: trimestrale migliore delle aspettative

Il colosso dell’e-commerce ha annunciato di aver concluso il suo primo trimestre dell’anno con utili e un fatturato migliori delle attese. L’utile netto di Amazon si è attestato a $3,2 miliardi, o 31 centesimi per azione, rispetto alla perdita netta di $3,8 miliardi, o 38 centesimi per azione, del primo trimestre del 2022. L’utile operativo è balzato a $4,77 miliardi, rispetto ai $3,67 miliardi dello stesso periodo dell’anno precedente.

Il gigante continua a dipendere in modo significativo dal business cloud AWS, in termini di redditività: nei primi mesi dell’anno, l’unità del cloud ha generato di fatto un utile operativo di $5,1 miliardi. Su base netta, le vendite di Amazon sono ammontate nel primo trimestre a $127,36 miliardi, meglio dei $124,7 miliardi attesi dal consensus e in crescita del 9% su base annua, rispetto ai $116,4 miliardi del primo trimestre del 2022. Il fatturato netto della divisione Amazon Web Services si è attestato a $21,35 miliardi, oltre i $21,03 miliardi stimati. Il margine operativo di Amazon è stato pari al 3,7%, molto meglio del 2,38% atteso.

Riguardo alla guidance, le vendite del secondo trimestre, su base netta, sono attese in un range compreso tra $127 miliardi e $133 miliardi, rispetto ai $129,8 miliardi previsti dagli analisti. L’outlook implica che Amazon prevede un aumento del fatturato del 5-10% rispetto allo stesso periodo dell’anno precedente.

Meta Platforms: utili, fatturato e guidance stracciano le stime

Meta ha annunciato di aver concluso i primi tre mesi dell’anno con un utile per azione di $2,20, meglio dei $2,03 per azione attesi dagli analisti. Il fatturato è stato pari a $28,65 miliardi, contro i $27,65 miliardi previsti dal consensus.

Le entrate pubblicitarie sono ammontate a $28,1 miliardi, rispetto ai $26,76 miliardi attesi dagli analisti intervistati da Bloomberg. Il fatturato delle sue APP (Family of Apps) è stato pari a $28,3 miliardi, rispetto ai $26,88 miliardi attesi. La divisione Reality Labs, che punta sul metaverso su cui scommette Zuckerberg, ha riportato invece una perdita operativa di $3,99 miliardi, rispetto ai $3,8 miliardi attesi.

Per il secondo trimestre dell’anno Meta ha annunciato inoltre di prevedere un fatturato compreso tra $29,5 miliardi e $32 miliardi, rispetto ai $29,5 miliardi previsti dal consensus.

“Abbiamo avuto un buon trimestre e la nostra comunità continua a crescere”, ha detto il ceo Mark Zuckerberg, in base a quanto emerge dal comunicato, confermando tutta l’intenzione di continuare a crescere nel business dell’intelligenza artificiale, su cui stanno puntando altre Big Tech, in primis Microsoft e Google. Il nostro lavoro sull’AI sta dando buoni risultati nelle nostre App e nel business. Stiamo diventando anche più efficienti, dunque siamo in grado di lanciare prodotti migliori più velocemente, mettendoci in una posizione più forte per realizzare la nostra visione di lungo termine”.

Netflix: l’utile per azione batte le attese

Netflix ha annunciato di aver terminato il primo trimestre del 2023 con utili complessivi di $1,31 miliardi, o $2,88 per azione, in calo rispetto agli $1,6 miliardi, o $3,53 per azione, dello stesso trimestre del 2022. L’eps è stato migliore dei $2,86 stimati dal consensus. Il fatturato è salito a $8,16 miliardi, dai $7,87 miliardi del primo trimestre del 2022, livello tuttavia inferiore rispetto agli $8,18 miliardi previsti.

Se l’utile per azione di Netflix ha battuto le attese, il numero dei nuovi abbonati è salito di 1,75 milioni di unità, in deciso calo rispetto al balzo dei 7,66 milioni di nuovi abbonati che aveva caratterizzato l’ultimo trimestre del 2022, quando Netflix aveva lanciato il nuovo abbonamento più economico con pubblicità. Si tratta del cosiddetto piano base con pubblicità, lanciato all’inizio di novembre in 12 paesi.

Netflix ha smesso di presentare la guidance sul trend di crescita degli abbonamenti previsti, ma non altrettanto ha fatto il consensus degli analisti che, per il primo trimestre, aveva stimato un aumento netto di 2,3 milioni di abbonati: e questo significa che i numeri del gruppo si sono confermati inferiori alle attese.

Potenziale premio mensile di 0,85 euro con barriera al 40%

Un modo alternativo di investire sul settore tecnologico statunitense è quello di utilizzare i certificati d’investimento, come i Low Barrier Cash Collect targati BNP Paribas di recente emissione sul SeDeX di Borsa Italiana. Questi Certificate sono strutturati su panieri Worst Of di azioni ed offrono premi potenziali mensili con effetto memoria pari ad un rendimento compreso tra lo 0,70% (8,40% p.a.) e l’1,40% (16,80% p.a.). Inoltre, a scadenza dopo tre anni, garantiscono una protezione del capitale nominale in caso di ribassi dei sottostanti fino alla barriera a scadenza (che varia dal 30% al 50% del valore iniziale).

Tra i 16 nuovi Low Barrier Cash Collect troviamo anche il Certificate (ISIN NLBNPIT1OXW8) sul paniere formato da tre big americane della tecnologia come Amazon, Meta Platforms e Netflix. Il prodotto offre un premio mensile con effetto memoria di 0,85 euro (pari al 10,20% annuo). Per incassare la cedola è sufficiente che tutte le azioni del paniere siano pari o superiori al livello Barriera Premio, posta al 40% del valore iniziale dei rispettivi sottostanti. Inoltre, a partire dal mese di giugno, entra in gioco l’effetto memoria che permette all’investitore di ricevere, a una data di valutazione, un premio cumulativo comprendente tutte le cedole non pagate precedentemente, se a tale data di valutazione sono soddisfatte le condizioni per ricevere il premio.

A partire da ottobre poi, se alle date di valutazione mensile tutte le azioni del paniere quotano a un valore pari o superiore al rispettivo valore iniziale, i certificati scadono anticipatamente. In questo caso l’investitore riceve il valore nominale (100 euro), il premio mensile (0,85 euro) e anche le eventuali cedole non pagate precedentemente.

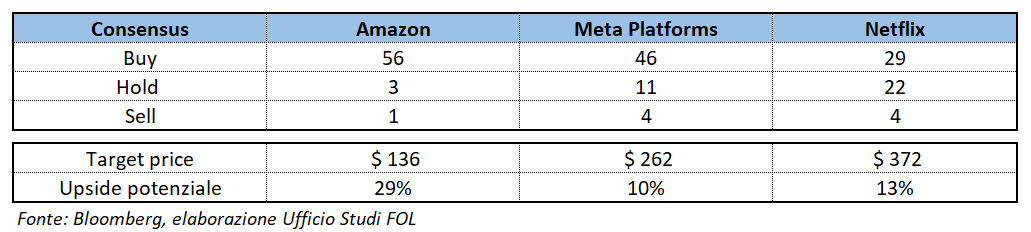

Titoli ancora sotto-prezzati per gli analisti

Il consensus sui tre titoli del paniere raccolto da Bloomberg, che riportiamo nella tabella qui sopra, è sostanzialmente positivo. La quasi totalità degli analisti consigliano l’acquisto (buy) con una minoranza che suggerisce di mantenere la azioni in portafoglio (hold) e la quasi assenza di vendita (sell). Inoltre, il target price medio indica che attualmente questi titoli appaiono sotto-prezzati e dai quali gli analisti si aspettano potenziali upside tra il 10% e il 30% entro i prossimi 12 mesi. Questo tipo di sottostanti sono quindi ideali per un investimento attraverso un Certificate Low Barrier Cash Collect che punta sulla crescita o lateralità di alcuni titoli per ottenere un rendimento interessante al momento della scadenza anticipata.

Ogni martedì è disponibile “Le opportunità in Borsa”, la newsletter settimanale dedicata a consulenti finanziari ed esperti di Borsa. Per leggere l’ultimo numero visita il link: https://investimenti.bnpparibas.it/news-e-formazione/le-opportunita-in-borsa/

AVVERTENZA

La presente pubblicazione è stata preparata da T-Finance business unit di T-Mediahouse S.r.l. (l’Editore), con sede legale in Viale Sarca, 336 (edificio sedici), 20126, Milano, in completa autonomia e riflette quindi esclusivamente le opinioni e le valutazioni dell’Editore. Le informazioni e le opinioni contenute nella presente pubblicazione sono state ottenute o estrapolate da fonti ritenute affidabili dall’Editore; tuttavia, l’Editore non rilascia alcuna dichiarazione o garanzia in merito alla loro accuratezza, adeguatezza o completezza. BNP Paribas e le società del gruppo BNP Paribas non si assumono alcuna responsabilità per il relativo contenuto. Gli scenari, le presunzioni di calcolo, i dati e le performance passate, i prezzi stimati, gli esempi dei potenziali ricavi o le valutazioni hanno valore meramente illustrativo/informativo, senza alcuna garanzia che tali scenari o ricavi potenziali possano verificarsi o essere conseguiti. In ogni caso, l’Editore non è responsabile per qualsiasi perdita o danno, diretto o indiretto, che possa derivare dall’utilizzo dei contenuti della presente pubblicazione.

Per informazioni su T-Finance business unit di T-Mediahouse S.r.l., in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare su questo link.