Hedging: ridurre il rischio di portafoglio in un contesto di mercato turbolento

Continuano a mostrare incertezza i principali indici di Borsa su cui pesano i dati più pessimistici sull’inflazione che continua ad aumentare sia in Europa che negli Stati Uniti. In questo contesto gli operatori di mercato sono preoccupati per le fluttuazioni dei propri investimenti e per evitare di liquidare tutte le posizioni in portafoglio esiste una strategia di gestione del rischio che può essere utilizzata per proteggere singole posizioni o l’intero portafoglio.

Stiamo parlando dell’Hedging, ovvero della copertura di portafoglio che prevede la creazione di una posizione che si sposterà nella direzione opposta alla posizione iniziale e (temporaneamente) ridurrà il rischio per l’investitore durante i cali di mercato. In sostanza, un’operazione di hedging si realizza solitamente mediante l‘acquisto o la cessione di uno o più contratti il cui valore sia legato alla stessa fonte di rischio che condiziona il valore della posizione da coprire. Sono operazioni che permettono di proteggersi dai rischi legati ad un altro investimento. Tali contratti vengono definiti strumenti derivati, tipicamente future e opzioni, perché sono dei titoli il cui prezzo è basato sul valore di mercato di altri beni.

Copertura rischio cambio

Abbiamo detto che coprire un portafoglio (o una posizione) significa assumere una posizione opposta che riduce il rischio del portafoglio stesso, un esempio in tal senso è la copertura del rischio valutario. Supponiamo che un’azienda europea sappia che tra sei mesi riceverà una consegna del valore di 5 milioni di dollari che dovrà essere pagata in dollari.

I dirigenti sono soddisfatti del tasso di cambio corrente dell’Eur/Usd e possono effettuare il calcolo del prezzo di costo su di esso sottoscrivendo un contratto in dollari che fissa il prezzo Eur/Usd in sei mesi. In questo modo l’azienda ha coperto il proprio rischio di cambio e quindi per la società in questione le fluttuazioni del cambio Eur/Usd non hanno più molta importanza.

Come funziona l’hedging

Quando si copre una posizione, l’hedger cercherà un prodotto che si muove esattamente nella direzione opposta dell’attività sottostante e quindi se uno sale, l’altro scende e viceversa. Come osservano gli analisti di BG Saxo, la copertura delle posizioni aperte è qualcosa che accade di frequente nel mondo del trading professionale e “una posizione completamente coperta non comporterà praticamente alcun rischio ne al ribasso ne al rialzo poiché le posizioni, teoricamente, si coprirebbero a vicenda”.

E’ importante ricordare che è possibile coprire il più ampio rischio di mercato di un portafoglio azionario utilizzando derivati quali ad esempio i future sull’indice di riferimento, ma ci sono una serie di cose da tenere presenti:

– La complessità del portafoglio potrebbe aumentare.

– Ci sono costi associati al mantenimento della copertura. Si pensi ai possibili costi per interessi, allo spread, ai costi di transazione e ai possibili costi di roll-over.

– Il potenziale di rialzo è in gran parte scomparso a causa della detenzione di un future short sull’indice.

– Il portafoglio deve essere molto ben correlato con l’indice su cui si assume la posizione per una copertura “perfetta”.

– Un portafoglio composto da un numero molto limitato di azioni può, in circostanze normali, essere ben correlato con l’indice (ed il relativo future). Tuttavia, un forte calo di uno dei titoli in portafoglio sarà evidente nel portafoglio ma non avrà lo stesso proporzionale impatto sul relativo future (ai fini della copertura). In tal caso, si verifica una perdita sul portafoglio che non è compensata dal future.

– La dimensione del contratto future è potenzialmente elevata.

Un esempio pratico

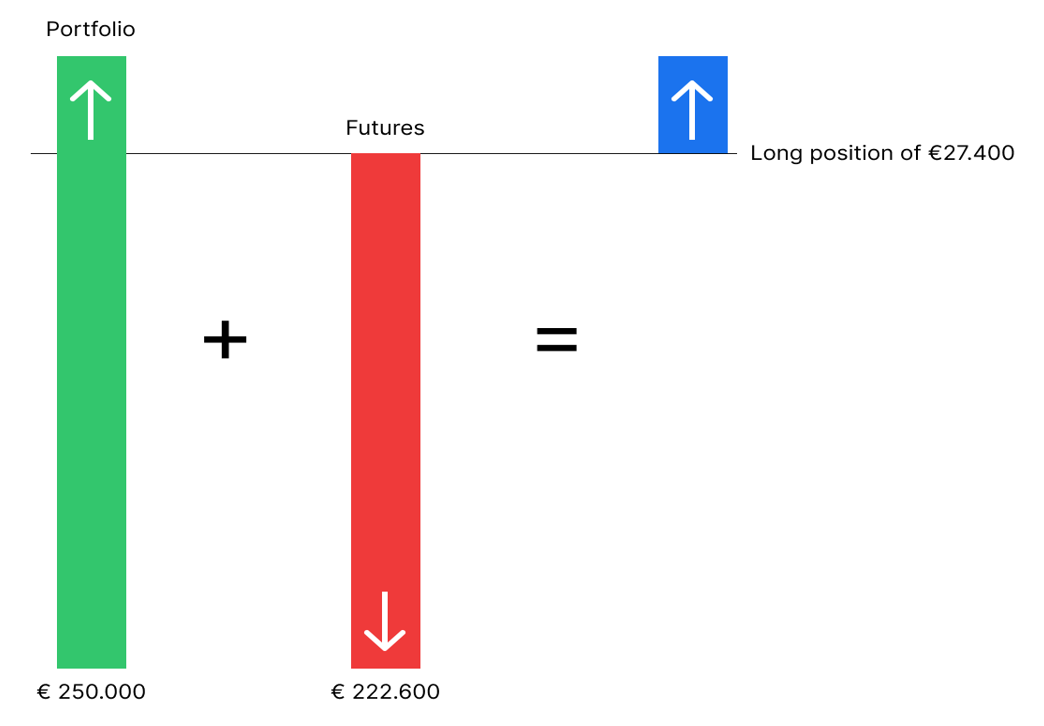

Il signor Rossi ha un portafoglio di investimenti ben diversificato in azioni europee del valore di 250 mila euro. Ora il signor Rossi e sua moglie stanno andando in un safari di tre settimane durante il quale non hanno l’opportunità di monitorare il proprio portafoglio. Potrebbe ovviamente vendere l’intero portafoglio, ma è una scelta che viene scartata. Ipotizza, quindi, di effettuare un’operazione contraria (e quindi in vendita) tramite un contratto future sull’indice Euro Stoxx 50. La scelta ricade su questo future perché il suo portafoglio ha una buona correlazione. (Il livello dell’indice è a 3.700 punti).

Quanti future deve vendere allo scoperto il signor Rossi per coprire il suo portafoglio nel modo più preciso possibile?

La dimensione del contratto future sull’Euro Stoxx 50 è 10 (si guardi il ticket di contrattazione dello strumento). Ciò significa che l’esposizione di 1 future è di 37.000 euro, questo ad un livello di indice a 3.700.

Quindi per coprire un portafoglio da 250.000 euro, secondo il rapporto 250.000/37.000 il numero di contratti da vendere è 6.74.

Vendendo 7 future, si rimarrebbe quindi con una piccola posizione potenzialmente corta. Se si dovesse vendere invece 6 future, rimarrebbe una piccola posizione lunga. Il signor Rossi decide infine di vendere 6 future.

Graficamente la situazione si presenta così:

Gli scenari possibili

Laterale

Nel primo scenario, il mercato si muove lateralmente. Sia il portafoglio che la copertura non cambiano significativamente di valore. Al rientro dall’estero la posizione coperta viene chiusa e la famiglia Rossi ha comunque assicurato una vacanza all’insegna del relax.

Rialzista

Durante il periodo in cui il signor Rossi rimane all’estero, l’indice sale del 5% da 3.700 a 3.885. Il portafoglio azionario vale il 5% in più e cioè 12.500 euro.

La differenza è anche 185 punti (l’importo che di cui il portafoglio era aumentato) e sappiamo che la dimensione del contratto del future è 10. In totale, il signor Rossi era corto di 6 future. Il calcolo, quindi è: 185 * 10 * 6 = 11.100 euro. Ciò significa che ha comunque guadagnato 1.400 euro (12.500 – 11.100). Questo perché con la copertura di 6 future, la differenza positiva è dovuta all’esposizione lunga rimasta sul portafoglio.

Ribassista

Se l’indice scendesse del 5% a 3.515, costerebbe 12.500 euro sul lato del portafoglio. Ma la posizione future ha generato profitto. I 6 future in cui il signor Rossi è short possono essere chiusi con un profitto di 185 punti. Il calcolo: 185 * 10 * 6 = 11.100 euro. In questo caso, la copertura ha ampiamente funzionato, ma a causa della piccola posizione lunga rimasta, un calo del mercato ha avuto un effetto negativo comunque limitato.

Quando coprirsi?

Un motivo per coprire (parzialmente o totalmente) un portafoglio potrebbe essere un soggiorno all’estero, l’impossibilità di monitorare il portafoglio con costanza e la preoccupazione nell’affrontare un trend di mercato incerto e/o volatile. Da questo punto di vista la copertura offre sempre un modo per ridurre il proprio rischio.

Un portafoglio ben diversificato può essere ampiamente coperto con un future su un indice ben correlato. Tuttavia è importante ricordare che se si ha intenzione di seguire questa strategia bisogna assicurarsi di capire esattamente come funzionano i Future e quali sono le dimensioni del contratto.