Halloween sui mercati: i cinque grafici che preoccupano gli investitori

Si festeggia Halloween per esorcizzare la paura. Nella notte in cui il terrore e lo spavento diventano giocoAnthony Doyle, investment director di M&G Retail fixed interest propone cinque grafici “spaventosi” che mostrano le minacce in agguato sotto la calma superficie dei mercati finanziari mondiali.

I rubinetti della Bce

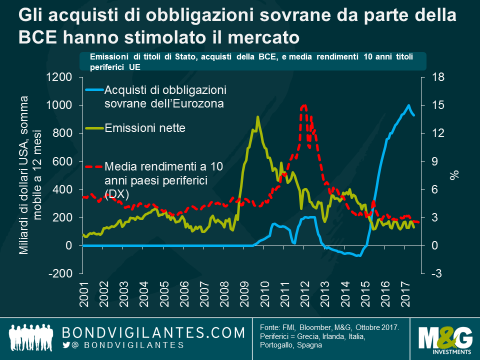

Molti individuano nella riduzione dei rendimenti sul debito dei paesi periferici il segno che la crisi del debito sovrano dell’eurozona è storia passata. C’è da chiedersi tuttavia se il calo dei rendimenti segnali una fiducia crescente nella capacità dei paesi dell’eurozona di ripagare il proprio debito, oppure rispecchi semplicemente gli acquisti di titoli che la Bce ha condotto dall’inizio del suo programma di Qe. Il grafico seguente, pubblicato nell’ultimo Rapporto sulla stabilità finanziaria globale dell’Fmi, dimostra come gli acquisti ufficiali di debito dell’eurozona abbia eclissato le emissioni nette da maggio 2015. Non dovrebbe quindi sorprendere che i rendimenti siano diminuiti… ma cosa accadrà quando la Bce cercherà di chiudere il rubinetto del denaro facile?

La bestia non è domata

La bestia è il debito che, nelle economie del G20, si attesta ormai oltre il 260% del Pil, a 135mila miliardi di dollari Usa. È un numero considerevole e, pur essendo vero che questo debito rappresenta un attivo su un altro bilancio, è innegabile che i governi, le società e le famiglie non avevano mai vissuto oltre i loro mezzi fino a questo punto. È per questa ragione che i tassi d’interesse delle economie avanzate sono così bassi, ed è improbabile un ritorno ai livelli osservati prima della crisi finanziaria del 2008. Per gli investitori, questo significa che occorrerà assumere maggiori rischi per generare rendimenti reali positivi.

Maggiori rischi o troppi rischi?

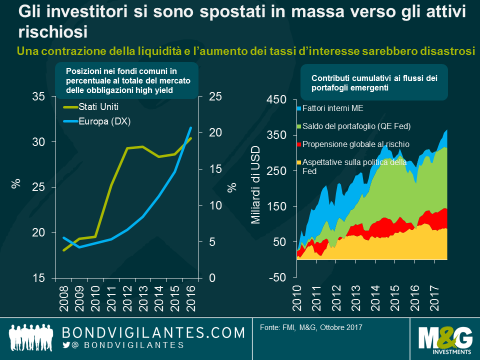

La politica espansiva delle banche centrali ha incoraggiato gli investitori a puntare su strumenti sempre più rischiosi e ciò può rappresentare un rischio notevole al sistema finanziario globale. Negli Usa e in Europa, le posizioni dei fondi comuni nei rispettivi mercati ad alto rendimento sono nettamente aumentate. Le stime dell’Fmi indicano che circa 260 miliardi di dollari di afflussi nei portafogli dal 2010 possono essere attribuiti al programma di Qe della Fed. Un problema notevole nascerebbe nel caso di un’impennata dell’avversione al rischio degli investitori o di qualche tipo di shock esterno (come il crollo dei prezzi del petrolio nel 2014). Se gli investitori dovessero iniziare a fuggire dai mercati, innescherebbero vendite degli attivi più rischiosi e meno liquidi dei fondi comuni a capitale variabile, con un notevole calo dei prezzi.

Salario o scherzetto?

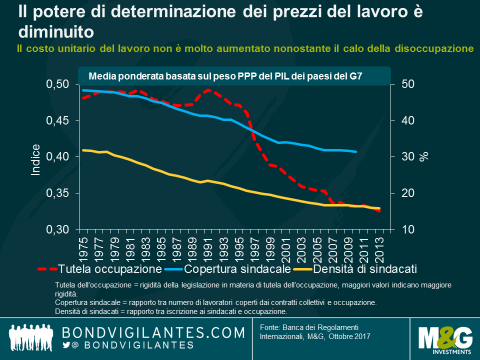

Qualche segnale di aumento dei salari forse si comincia a percepire negli Stati Uniti. Ma è poca cosa e in forte ritardo rispetto all’inizio del lungo ciclo economico positivo. Il modesto aumento dei salari, nonostante i tassi di disoccupazione ridotti, è un segnale di declino del potere di determinazione dei prezzi del lavoro come fattore di produzione. Questo è un problema, poiché i mercati del lavoro sono stati tradizionalmente considerati importanti per l’inflazione. Per la prima volta, i banchieri centrali stanno invitando i sindacati a chiedere un aumento dei salari. Per la forza lavoro a basso o medio reddito dei paesi del G7, il pricing power è diminuito regolarmente dall’inizio degli anni ‘90. Il declino dei tassi di densità e copertura sindacale, sommato al calo della tutela dell’occupazione, ha lasciato i lavoratori in una posizione di minore forza per poter fare pressioni a favore di un aumento dei salari.

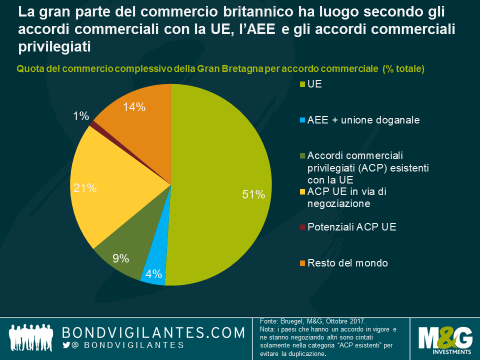

Brexit, il tempo stringe

A marzo 2019, a meno che non si trovi qualche accordo, la Gran Bretagna dovrà negoziare partnership con la maggior parte dei suoi attuali partner commerciali. Questo rappresenterebbe una complicazione notevole, poiché gli accordi commerciali complessi non sono facili da negoziare e possono richiedere anche qualche anno per giungere a conclusione. Se la Gran Bretagna si trovasse fuori dal mercato unico dell’Unione Europea e dall’Unione doganale Ue, rischierebbe l’applicazione di barriere tariffarie e non tariffarie (quote, embarghi e dazi) con i suoi principali partner commerciali europei. Alcuni settori e società potrebbero trovarsi di fronte ad un accesso molto più limitato al mercato europeo, il che rappresenta potenzialmente un forte ostacolo alla crescita economica britannica nel breve termine.