Goldman Sachs: ‘Paradosso Fed’ per investitori bond, sui mercati il remake dell’enigma che spiazzò Alan Greenspan

Gli analisti di Goldman Sachs presentano in un nuovo report il ‘Nuovo paradosso’ Fed a cui chi investe in bond, a quanto pare, sarà costretto ad adattarsi, dopo quanto emerso dalle minute della banca centrale, appena pubblicate.

Le minute hanno presentato una Fed con un volto ancora più hawkish di quanto paventato fino a qualche giorno fa, scioccando i mercati.

Le minute hanno presentato una Fed con un volto ancora più hawkish di quanto paventato fino a qualche giorno fa, scioccando i mercati.

Il boccone è tuttora difficile da mandare giù:

Jerome Powell e colleghi non solo hanno mostrato tutta l’intenzione di essere più aggressivi e più veloci nel rialzare i tassi sui fed funds. Hanno fatto capire, anche, di essere pronti a iniziare a ridurre il bilancio della Federal Reserve, che si è gonfiato fino a valere $8,8 trilioni a causa dei trilioni di asset che sono stati acquistati dall’istituzione in questi ultimi anni.

Nuovo outlook Goldman Sachs su tassi Treasuries Usa

Detto questo, Goldman Sachs ritiene che i rendimenti dei Treasuries Usa, a dispetto della fiammata record dal 2021 che ha caratterizzato la prima seduta del 2022, e che ha portato i decennali a salire fino all’1,75% nella seduta di ieri, rimarranno bassi anche quando la Federal Reserve inizierà ad alzare i tassi.

Lo scatto improvviso di queste prime sessioni dell’anno nuovo, che ha riempito le pagine dei giornali finanziari, rimarrà insomma per Goldman Sachs circoscritto.

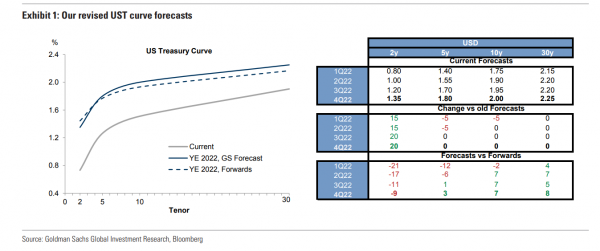

Non per niente gli analisti del colosso bancario americano, pur rivedendo al rialzo il target sui tassi a due anni, hanno lasciato invariato l’outlook sui tassi dei Treasuries a 5, 10 e a 30 anni, attesi per fine 2022, rispettivamente all’1,8%, al 2% e al 2,25%.

Un sondaggio di Bloomberg sulle previsioni per il 2022 stima invece valori mediani pari rispettivamente all’1,63%, al 2,01% e al 2,40%, a fronte della stima di lungo termine sui tassi overnight da parte della Fed, pari al 2,5%.

Un sondaggio di Bloomberg sulle previsioni per il 2022 stima invece valori mediani pari rispettivamente all’1,63%, al 2,01% e al 2,40%, a fronte della stima di lungo termine sui tassi overnight da parte della Fed, pari al 2,5%.

Goldman ha rivisto invece al rialzo le stime sui tassi a due anni – più sensibili alle previsioni sulla politica monetaria – dall’1,15% all’1,35%, in un contesto che vede i suoi economisti ritenere che ci saranno “tre rialzi (dei tassi sui fed funds da parte della Fed) entro la fine del 2022 (come emerge d’altronde anche dal dot plot della Fed e tre rialzi l’anno negli anni successivi”.

Goldman prevede remake ‘conundrum’ Fed di Greenspan

Tassi a due anni a parte, sebbene la Fed non consideri più transitoria la fiammata dell’inflazione degli Stati Uniti, dicendosi pronta non solo a non iniettare maggiori quantità di liquidità, ma anche a drenare la liquidità stessa, secondo Goldman Sachs non ci sarà nessun boom dei tassi di lungo periodo.

Le previsioni sono dunque di un remake di quanto avvenuto nel ciclo di politica monetaria restrittiva avvenuto nei primi anni del nuovo millennio, quando i tassi dei Treasuries di più lungo termine rimasero bassi anche quando la Fed alzò i tassi sui fed funds: un fenomeno che l’allora presidente della Fed Alan Greenspan descrisse con il termine “conundrum”, ovvero in italiano paradosso, dilemma, enigma”, all’inizio del 2005. E che secondo gli esperti può essere motivato con “due possibili spiegazioni”: “una view prevalentemente ampia e diffusa su tassi terminali che rimarranno bassi, oppure il ritenere che i segnali che arrivano dai prezzi (dunque dall’inflazione) siano distorti dagli squilibri tra l’offerta e la domanda”.

Goldman ritiene che la spiegazione “più convincente” sia quella dello squilibrio tra la domanda e l’offerta: una situazione che, a suo avviso, “impiegherà del tempo, e un po’ di rialzi dei tassi per essere risolta, e che lascerà dunque la parte finale (della curva dei rendimenti) relativamente bloccata nel corso dell’anno, anche se la fase iniziale (della curva) punterà verso l’alto in modo significativo”.

Sul trend che i Treasuries hanno riportato in questa prima settimana che si avvia alla conclusione, un articolo di Bloomberg ha fatto notare, di fatto, che il sell off sui titoli di stato Usa ha colpito maggiormente la parte iniziale della curva, visto che il mercato ha scommesso in modo sostenuto su una prima stretta della Fed e con una elevata probabilità di realizzarsi nel mese di marzo, piuttosto che a maggio.

Il risultato è che la curva dei rendimenti si è appiattita, con i rendimenti a 10 e 30 anni che sono saliti meno dei tassi a due e cinque anni.