Forex post Bce: tre motivi per puntare sull’apprezzamento del dollaro nei prossimi mesi

Ci sono almeno tre motivi per puntare sull’apprezzamento del dollaro che, dopo un inizio 2019 all’insegna della debolezza, si confermerà “tendenzialmente forte nei prossimi mesi”. E’ quanto prevedono gli analisti di Mps Capital Services nella nota Focus Market Strategy, all’indomani delle dichiarazioni proferite dal numero uno della Bce Mario Draghi.

C’è da dire che sia la Federal Reserve di Jerome Powell che la Bce di Draghi si sono mostrate dovish nel prevedere le prossime mosse di politica monetaria.

Il rallentamento dell’economia globale è sotto gli occhi di tutti, e neanche il falco più convinto potrebbe negarlo.

In particolare, Powell ha sottolineato che l’inflazione degli Stati Uniti è bassa e sotto controllo e che dunque la Banca centrale può permettersi di essere paziente sul fronte dei tassi, dopo il rialzo di dicembre, di un quarto di punto percentuale, al nuovo range compreso tra il 2,25% e il 2,5%.

Dal canto suo, nella giornata di ieri e successivamente alla decisione della Bce, scontata, di lasciare i tassi invariati, Draghi ha confermato che i rischi sull’economia sono stati rivisti da bilanciati al ribasso, a causa dei timori legati al protezionismo e alla volatilità presente sui mercati finanziari.

Sebbene entrambe le banche centrali abbiano fatto dietrofront, gli analisti di MPS Capital Services ritengono che il dollaro abbia una marcia in più rispetto all’euro.

Nella nota vengono individuati tre motivi per puntare sull’apprezzamento della valuta:

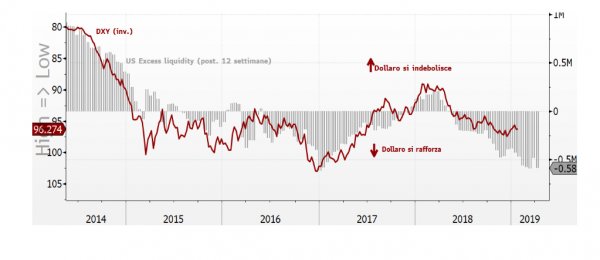

1) QT (quantitative tightening) della Fed: la riduzione progressiva del bilancio fino a 50 Mld$ al mese, riduce la liquidità in eccesso = minori dollari in circolazione = apprezzamento del dollaro.

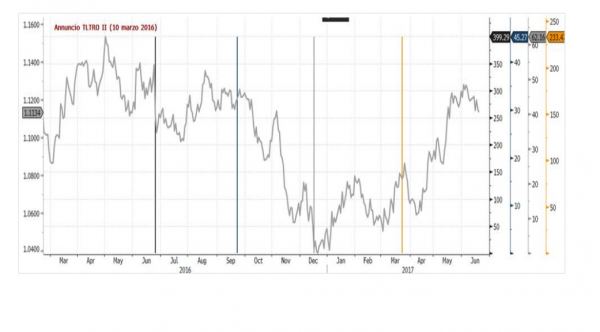

2) Possibili nuove operazioni di rifinanziamento a lungo termine (TLTRO/LTRO) della BCE (annuncio a marzo e implementazione della prima a giugno). Di seguito, come si è comportato l’EurUsd in occasione di quelle passate.

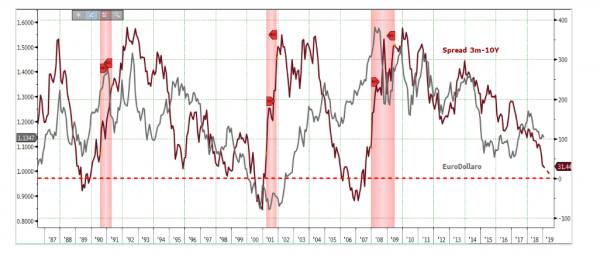

3) Tendenza del dollaro ad apprezzarsi nelle macro-fasi di flattening della curva.

Gli analisti scrivono:

“In prospettiva, le Autorità monetarie continueranno, a nostro avviso, a giocare un ruolo importante per le dinamiche del cambio. Nei prossimi mesi, il dollaro dovrebbe mantenere una forza relativa in scia alla continua riduzione del bilancio Fed

(la Banca Centrale USA mantiene la barra dritta sul QT e a febbraio sono attese scadenze importanti di titoli in portafoglio).

Nel passato, in coincindenza di scadenze importanti di titoli presenti nel bilancio Fed, si è osservato 8 volte su 10 un apprezzamento del biglietto verde. Da quest’altra parte dell’Atlantico, la BCE potrebbe annunciare/implementare nuove operazioni di rifinanziamento a lungo termine (TLTRO o LTRO). Il 24 giugno del 2020 scade infatti la prima tanche della TLTRO II per ca. 388 Mld€, ma già a partire da luglio 2019, essendo la scadenza inferiore all’anno, la sua contabilizzazione all’interno del Net Stable Funding Ratio (NSFR) degli istituti bancari sarà fortemente penalizzata (50% nei primi sei mesi e zero dopo). Per questo e per evitare un liquidity cliff, una nuova operazione di rifinanziamento potrebbe essere annunciata già nella riunione del prossimo 7 marzo ed implementata a giugno”.

Nella giornata di ieri, in occasione della conferenza stampa successiva all’annuncio della Bce sui tassi, Draghi ha confermato che l’acronimo TLTRO è stato citato in occasione della riunione del Consiglio direttivo della Bce, ma che nessuna decisione è stata presa.

Ma, in generale, gli esperti credono che l’annuncio di un nuovo piano arriverà proprio nella riunione di marzo.

La Bce sarebbe infatti preoccupata per lo stato di salute dei fondamentali dell’Eurozona, tanto che oggi l’esponente del board Benoit Coeuré ha ammesso che la banca centrale è rimasta sorpresa dal rallentamento dell’economia dell’area euro.

Così ha commentato le dichiarazioni di Draghi Antoine Lesné, responsabile Strategia e Ricerca EMEA di SPDR ETFs per State Street, hanno così commentato:

“Se da un lato possiamo ancora considerare valide le prospettive a medio termine leggermente superiori al potenziale, dall’altro, i rischi di downside nel breve periodo, dalla Brexit alla volatilità dei mercati finanziari, sono stati oggetto di discussione. Per il momento, la BCE non sembra avere fretta di modificare la propria linea, ma le opportunità per normalizzare la politica monetaria potrebbe esaurirsi rapidamente. La BCE ha a disposizione altri strumenti per far sì che l’inflazione core raggiunga nuovamente livelli più elevati, intorno allo 0,9% – 1%. Ci aspettiamo che l’euro si indebolisca ulteriormente e che i rendimenti sovrani core rimangano nel range basso visto di recente, prima di assistere a notizie più positive su altri fronti globali”.

Sul TLTRO Michael Metcalfe, responsabile globale macro strategy di State Street Global Markets, ha detto:

“In teoria quest’anno è iniziato il processo di normalizzazione della politica della BCE e potrebbe anche verificarsi un aumento dei rischi downside a breve termine. PriceStats, la nostra serie sull’inflazione online, suggerisce che nel primo trimestre l’inflazione headline è destinata a diminuire rapidamente all’interno dell’Eurozona. Conseguentemente, la prima decisione politica della BCE potrebbe essere quella di dover dissipare i timori di una forte contrazione del bilancio della stessa Banca Centrale nei prossimi due anni, portando a un’altra operazione di rifinanziamento più a lungo termine (TLTRO – targeted longer-term refinancing operation). Ancora una volta il pessimismo dei mercati europei potrebbe giovare di un’altra operazione di rifinaziamento e di una generosa liquidità per il sistema bancario”.