Fed Day è qui ma segnale partenza tapering sarà sparato a Jackson Hole. L’inflazione metterà Powell con spalle al muro? Il rischio di un dot plot più da falco

Il Fed Day è arrivato: oggi, al termine della riunione di due giorni, il Fomc – il braccio di politica monetaria della Federal Reserve guidata da Jerome Powell – farà una carrellata di annunci sulle decisioni prese sui tassi Usa e sulla politica monetaria che intende adottare nei prossimi mesi.

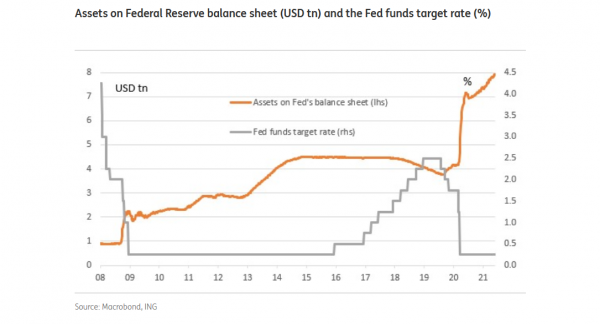

In un momento in cui il bilancio della Fed è arrivato a gonfiarsi fino a oltre $8 trilioni, intasato di asset di cui la banca centrale americana ha fatto incetta al fine di preservarne-aumentarne il valore, e in un momento in cui la paura dell’inflazione ossessiona alcuni operatori, l’attenzione è soprattutto sulle stime che il Fomc snocciolerà sulla crescita dell’economia e dell’inflazione Usa.

In un momento in cui il bilancio della Fed è arrivato a gonfiarsi fino a oltre $8 trilioni, intasato di asset di cui la banca centrale americana ha fatto incetta al fine di preservarne-aumentarne il valore, e in un momento in cui la paura dell’inflazione ossessiona alcuni operatori, l’attenzione è soprattutto sulle stime che il Fomc snocciolerà sulla crescita dell’economia e dell’inflazione Usa.

Finora la Fed ha rassicurato i mercati, affermando che il balzo dell’inflazione è solo temporaneo, e che parlare di tapering è prematuro.

Ma non tutti condividono questa convinzione. D’altronde, proprio ieri, un altro alert sull’inflazione Usa è arrivato con la pubblicazione dell’indice dei prezzi alla produzione, importante termometro del trend dell’inflazione che, a maggio, ha segnato la crescita più forte di tutti i tempi.

Il dato ha seguito la comunicazione, giorni fa, dell’altro termometro dei prezzi: l’indice dei prezzi al consumo, sempre di maggio, che è volato al record dal 2008 per il secondo mese consecutivo, mostrando una inflazione core al record in quasi 30 anni.

Oggi il Fed Day: annuncio tapering nel 2021?

Le previsioni su ciò che dirà e farà oggi Powell rimangono rassicuranti: da un sondaggio della Cnbc dedicato alle mosse della Fed è emerso infatti che gli analisti ritengono che la politica monetaria della Federal Reserve rimarrà ultra accomodante almeno fino alla fine del 2021.

La maggior parte degli analisti interpellati ha detto di ritenere che quest’anno l’annuncio del tapering ci sarà, ma che il vero tapering non inizierà prima del gennaio del 2022.

Per la precisione, secondo gli intervistati, la Fed di Jerome Powell annuncerà il tapering, dunque la riduzione degli acquisti di asset che avvengono al momento per un valore di $120 miliardi al mese, nell’ambito del piano QE, nel meeting del Fomc del prossimo ottobre.

La vera riduzione degli acquisti mensili inizierà poi nel gennaio del 2022, lo stesso mese indicato dal consensus nel precedente sondaggio di aprile.

Allo stesso tempo, tuttavia, gli interpellati hanno detto di prevedere il primo rialzo dei tassi nel novembre del 2022, un mese prima di quanto previsto nel sondaggio precedente.

Inoltre, per la prima volta dal dicembre del 2018, un analista ha detto di prevedere un rialzo dei tassi addirittura nella giornata di oggi.

Il team degli economisti di ING guidato da James Knightley ha scritto in una nota che, dalla riunione del Fomc di questi giorni, non dovrebbe emergere “alcun cambiamento al range del tasso target, compreso tra lo zero e lo 0,25%, così come dovrebbe rimanere intoccabile il piano QE di acquisti da $120 miliardi, che prevede ogni mese acquisti di Treasuries per un valore di $80 miliardi e acquisti di strumenti finanziari garantiti dai mutui per $40 miliardi.

Tuttavia – hanno puntualizzato dalla divisione di ricerca del colosso olandese – riceveremo aggiornamenti sull’outlook e anche sul grafico del dot plot della Fed, e i mercati guarderanno se ci saranno segnali di ripensamento rispetto all’assunto secondo cui i dati sull’inflazione hanno una natura transitoria”.

Per quanto nella stessa Fed si stiano manifestando tensioni tra i vari esponenti (da alcuni viene messa proprio in dubbio la natura temporanea dell’inflazione), gli esperti di ING ritengono che sia probabile che l’istituzione dia maggior enfasi al report occupazionale Usa di maggio che, come hanno fatto notare alcuni analisti, ha messo in evidenza un rafforzamento del mercato del lavoro, ma non tale da scatenare l’ansia Fed. E che dire della maxi delusione per il dato precedente di aprile?.

Per quanto nella stessa Fed si stiano manifestando tensioni tra i vari esponenti (da alcuni viene messa proprio in dubbio la natura temporanea dell’inflazione), gli esperti di ING ritengono che sia probabile che l’istituzione dia maggior enfasi al report occupazionale Usa di maggio che, come hanno fatto notare alcuni analisti, ha messo in evidenza un rafforzamento del mercato del lavoro, ma non tale da scatenare l’ansia Fed. E che dire della maxi delusione per il dato precedente di aprile?.

“Con il livello dell’occupazione che, negli States, è ancora inferiore di sette milioni di unità rispetto a quelli del febbraio del 2020, la Fed potrebbe usare questi dati per giustificare l’assunto secondo cui sarebbe troppo presto discutere del tapering del QE”.

Detto questo, ING non esclude lo scenario di “piccoli passi verso il tapering”, facendo riferimento alle recenti dichiarazioni del presidente della Fed di Philadelphia Patrick Harker, che ha detto che “potrebbe essere arrivato il momento di pensare alla possibilità di pensare al tapering”.

In questa situazione, ING ritiene che il quadro diventerà chiaro in occasione del simposio annuale di Jackson Hole della fine di agosto. Sarà questo evento che “sparerà un colpo per dare il segnale di partenza (al tapering)”, si legge ancora nella nota, che aggiunge che il via alla nuova fase “sarà poi formalmente riconosciuto in occasione del meeting del Fomc di settembre (quando ci sarà il prossimo aggiornamento dell’outlook da parte della Fed)”. Ancora, gli economisti ricordano, nel pronosticare l’ipotesi dei “baby steps” verso il tapering, che è che stata la stessa Fed “a prometterci di darci molti preavvisi”.

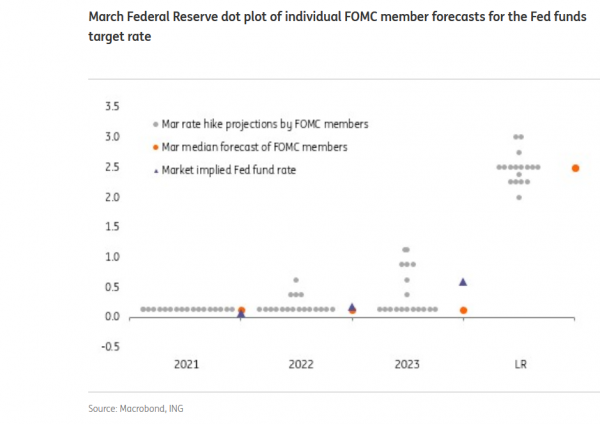

Cosa emerge dall’ultimo dot-plot della Fed

Gli analisti della divisione di ricerca della banca olandese vanno avanti, ricordando il dot plot della Fed di marzo, quello più recente. Da quel dot plot – il dot plot è il documento in cui ogni trimestre gli esponenti della Fed indicano quali saranno i livelli che, a loro avviso, i tassi di interesse Usa testeranno nel breve, medio e lungo termine – è emerso che la maggior parte degli esponenti del Fomc prevede che i tassi rimarranno ai livelli attuali, attorno allo zero, fino al 2023 e per tutto il 2023. Insomma, il primo rialzo dei tassi non dovrebbe avvenire prima del 2024.

ING ricorda: “in termini di tassi di interesse, il dot plot della Fed di marzo ha mostrato che quattro dei 18 esponenti della Fed prevedono un aumento dei tassi il prossimo anno, e 7 ritengono che ci sarà un aumento dei tassi entro la fine del 2023. Di conseguenza, la maggioranza crede che come minimo dovrà arrivare il 2024 prima che la Fed lanci il primo rialzo dei tassi di interesse”.

ING ricorda: “in termini di tassi di interesse, il dot plot della Fed di marzo ha mostrato che quattro dei 18 esponenti della Fed prevedono un aumento dei tassi il prossimo anno, e 7 ritengono che ci sarà un aumento dei tassi entro la fine del 2023. Di conseguenza, la maggioranza crede che come minimo dovrà arrivare il 2024 prima che la Fed lanci il primo rialzo dei tassi di interesse”.

Ma gli esperti continuano, scrivendo nel report di “credere ancora che il primo rialzo dei tassi sarà all’inizio del 2023, con il rischio che si agisca anche prima, visto che le cicatrici legate alla pandemia ancora presenti nella catena dell’offerta significano che l’offerta stessa farà fatica a mantenere il passo con la forza della domanda”.

Inoltre, “in un contesto in cui le aziende hanno il potere sui prezzi, i lavoratori stanno iniziando a fare pressioni per ottenere salari più alti”.

E ancora, “i costi del mercato immobiliare saranno più pronunciati e persistenti, e di conseguenza noi non siamo affatto fiduciosi, come la Fed, che l’inflazione si rivelerà solo un fenomeno transitorio”.

Non per niente ING “stima al momento una inflazione Usa che rimarrà sopra il 4% fino ad almeno il primo trimestre del 2022 e una inflazione core sopra il 3% almeno fino al secondo trimestre del 2022. E più questa situazione durerà, più alta sarà la probabilità che diventi radicata e rappresenti una minaccia all’obiettivo di stabilità dei prezzi della Fed”.

Ma poi il QE serve davvero ora, all’economia Usa?

Tornando al sondaggio della Cnbc, dei 35 economisti intervistati, l’86% ha detto di credere che l’attuale livello degli acquisti di asset (che la Fed effettua ogni mese per un valore di $120 miliardi) non sia necessario al funzionamento del mercato. Si tratta di un grande aumento rispetto alla percentuale che aveva risposto allo stesso modo nel sondaggio di aprile.

Un numero ancora più alto di esperti, pari all’89%, ha riferito che, a suo avviso, gli acquisti di asset non sono più necessari per sostenere l’economia, in netto rialzo rispetto al 65% che così aveva risposto ad aprile.

Riguardo all’inflazione, il 63% ha detto che, per l’economia, il rischio è sufficientemente alto da convincere la Fed a ridurre gli acquisti di asset ora.

“L’inflazione accelererà in modo più veloce, dimostrandosi più persistente di quello che la Fed prevede. Detto questo, l’inflazione non altererà in modo significativo la tabella di marcia della Fed per ritirare il QE o alzare i tassi di interesse”, ha commentato Mark Vitner, senior economist at Wells Fargo Corporate Investment Bank.

Per il 2021, gli economisti interpellati dalla Cnbc prevedono un aumento dell’indice dei prezzi al consumo CPI, su base annua, pari a +3,88%, in forte rialzo rispetto al +2,76% previsto ad aprile. In media, la stima è di un picco del CPI al 5,3% nel novembre del 2021.

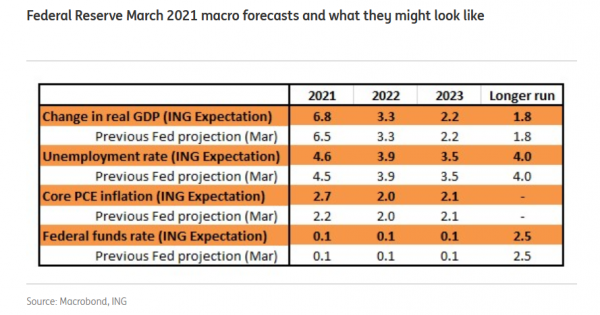

Sulla crescita del Pil Usa, infine, l’outlook è di una crescita superiore a +6,4% nel 2021, in lieve ribasso rispetto alla precedente stima superiore a +6,5%. Il tasso di disoccupazione è previsto scendere al 4,9% quest’anno, e in generale ING crede che l’economia americana tornerà del tutto ai livelli pre-pandemia entro il quarto trimestre di quest’anno.