Eurozona, crescita più forte da crisi debiti sovrani. ING: ora attenti all’euforia. E alle mosse di Draghi

Una carrellata di dati macroeconomici riesce a sostenere le borse europee e l’euro, a dispetto dei nuovi timori sul terrorismo tornati alla ribalta con l’attentato al concerto di Manchester.

Il Guardian scrive: “E’ ufficiale: l’economia europea continua a crescere al ritmo più elevato dall’inizio della crisi dei debiti sovrani (nel 2011)”.

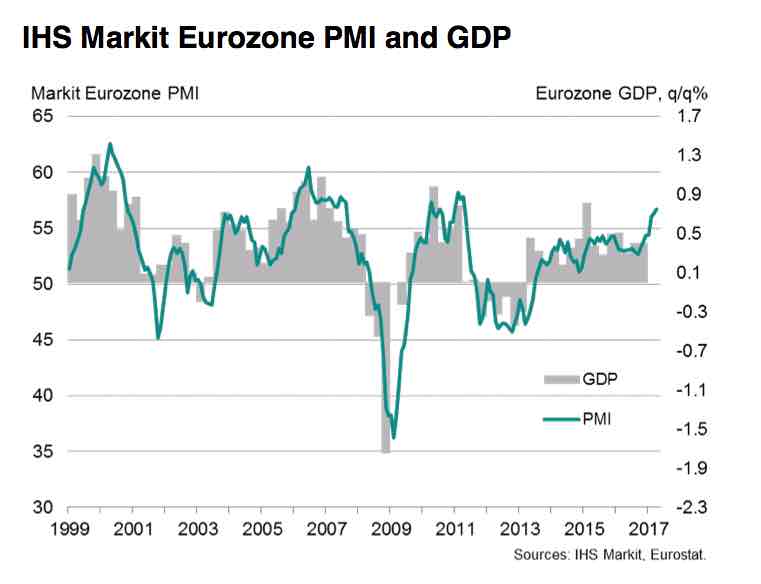

La prova del nove arriva con la pubblicazione dell’indice PMI dell’Eurozona, che nel mese di maggio si è attestato a 56,8 punti, in realtà invariato rispetto ad aprile, ma ancora al record in sei anni.

Markit, la società che compila l’indicatore, ha sottolineato che è stato il settore manifatturiero a fare la parte del leone, e ha aggiunto che l’ottimismo generale delle aziende è balzato al massimo in cinque anni.

Confortante anche il trend dell’occupazione, con il sottoindice relativo alla creazione di nuovi posti di lavoro al valore più alto in 10 anni.

L’indice diffuso è tuttavia preliminare, dunque gli unici dettagli disponibili sono quelli relativi alla Francia e alla Germania, che hanno riportato i numeri migliori dal 2011. Dal report di Markit emerge anche, in modo sommario, che nel resto dell’area euro la crescita ha rallentato il passo, ma comunque a livelli vicini ai record dell’ultimo decennio.

Un assist al sentiment di chi punta sull’Eurozona è arrivato indubbiamente anche dall‘indice Ifo, che nel mese di maggio è salito di nuovo, stracciando i record precedenti, e salendo dai 113 punti di aprile a 114,6, nuovo massimo storico.

Così Carsten Brzeski, responsabile economista di Germania e Austria per ING:

“Le prospettive dell’economia tedesca sono luminose così come lo sono state le condizioni meteo della settimana, in tutto il paese. In base a quanto indicato dal dato relativo al PIl, la ripresa economica continua a crescere in modo solido, e questo nonostante l’espansione sia arrivata già al suo nono anno (e anche se è stato difficile individuare nuove riforme economiche). Fattore notevole, la crescita è ampiamente diffusa in tutti i settori, come confermano anche i sottoindici dell’Ifo, come quello manifatturiero, che è balzato a una velocità significativa a partire dalla metà del 2016, convergendo gradualmente verso il sentiment già positivo, presente nel settore dei servizi”.

Continua Brzeski:

“Guardando in avanti, ci sono sempre più prove che dimostrano che anche gli investimenti potrebbero rafforzarsi nel corso dell’anno. La combinazione di forti ordinativi e di basse scorte è al momento positiva come nella metà del 2006 e verso la fine del 2010. L’utilizzazione della capacità è salita, quasi in modo inosservato, al record dalla fine del 2008″.

Ancora:

“Con l’economia domestica che guadagna sempre più terreno, i rischi maggiori per l’economia tedesca arrivano ancora dall’estero. Le misure protezionistiche Usa, l’indebolimento dell’economia britannica sulla scia delle trattattive sulla Brexit, il rallentamento dell’economia francese atteso nella prima fase delle riforme che il presidente Macron si appresta a varare, si presentano sono le principali minacce alla congiuntura della Germania”.

In ogni caso, “i solidi dati tedeschi confermano come, non solo l’economia tedesca, ma l’intera economia dell’Eurozona possa essere la sorpresa di crescita positiva del 2017. Con lo smorzarsi dei rischi politici, i fattori economici hanno ripreso le redini. Tale sentiment si sta diffondendo anche nei mercati finanziari, con diversi operatori che ora si rendono conto di come l’economia dell’Eurozona sia stata troppo sottovalutata all’inizio. Tuttavia, così come il pessimismo di inizio anno è stato esagerato, è esagerata anche l’attuale euforia. Attenti all’iperattività provocata dal consumo eccessivo di zuccheri. A dispetto della crescita ciclica, i problemi strutturali dell’economia dell’Eurozona non sono spariti”.

Infine, ricorda l’economista di ING, “riguardo alla Bce, gli ultimi dati e i cambiamenti repentini di umore sui mercati finanziari, pongono un problema del tutto nuovo: sebbene l’economia chiaramente avalli i primi passi di un tapering, la forza dell’euro dovrebbe tradursi in una revisione al ribasso, da parte della Bce, delle stime sull’inflazione, escludendo così le pressioni inflazionistiche dalle ragioni che giustificherebbero un tapering. Di conseguenza, a nostra avviso, la Bce continuerà a guardare ai dati macro e a focalizzarsi sui trend più generali. Per la riunione di giugno, prevediamo che la Bce di Mario Draghi annuncerà comunque i primi cambiamenti – lievi – alla sua valutazione del rischio e alla forward guidance. Ciò potrebbe essere seguito dall’incaricare le commissioni di studio a esaminare le diverse opzioni con cui avviare il tapering, magari anche in sequenza. La comunicazione ufficiale del tapering potrebbe dunque avvenire tra settembre e dicembre. Più importante di tutto sarà far capire che il tapering non significa l’inizio di una stretta monetaria”.

Tornando ai dati sull’PMI Composito, così ha commentato Chris Williamson, responsabile economista presso IHS Markit, società che stila gli indici.

A suo avviso, i numeri appena snocciolati indicano una crescita dell’Eurozona “forte in modo impressionante”, in linea con una crescita del Pil, nel secondo trimestre, tra lo 0,6% e lo 0,7%. Ciò indica che “le previsioni del consensus, pari a +0,4%, potrebbero confermarsi eccessivamente pessimistiche, nel caso in cui gli indici PMI confermassero questi valori elevati anche a giugno.

Riguardo alla Francia, l’indice PMI dei servizi è salito a 58 punti a maggio, dopo i 56,7 di aprile, espandendosi al ritmo più forte in sei anni. L’indice complessivo PMI Composite è salito al record dall’inizio della crisi dei debiti in Eurozona, nel 2011.

Il PMI manifatturiero tedesco, inoltre, è volato a maggio a 59,4 punti dai 58,2 di aprile, al massimo in ben 73 mesi. Reso noto in mattinata anche il dato relativo al Pil tedesco, la cui crescita nel primo trimestre dell’anno è stata confermata a +0,6% su base trimestrale e a +1,7% su base annua.