Enel sbatte contro muro a 9 euro, ma per analisti corsa continuerà. Coro di buy e Goldman indica +40% con rivoluzione green solo all’inizio

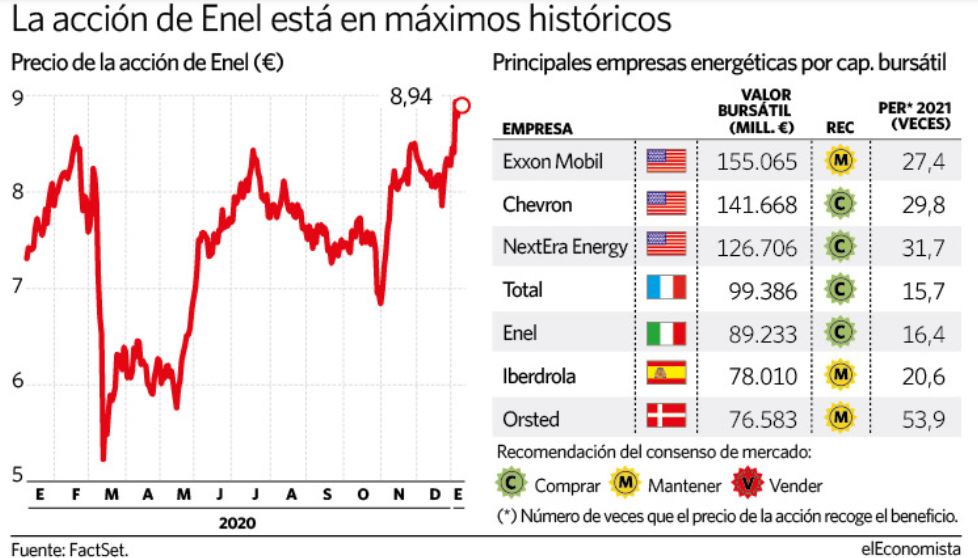

E’ stato un inizio d’anno sugli scudi quello di Enel, già protagonista in positivo nel 2020. Il saldo da inizio anno è di +5% circa con un corposo +20% negli ultimi 12 mesi per il titolo di maggior peso di tutta Piazza Affari con la capitalizzazione record di 90 miliardi di euro toccata in questi giorni.

Enel si è così arrampicata sui nuovi massimi assoluti e sia giovedì nell’intraday che stamattina in avvio ha tentato un allungo oltre il muro dei 9 euro. Dopo un picco a 9,047 euro, in rialzo di oltre l’1%, il titolo ha fatto dietrofront e segna -1,4% a 8,82 euro, a conferma dell’importanza di tale resistenza. Il superamento di questo livello potrebbe però calamitare nuovi acquirenti. “Con una rottura dei 9 euro ci sarebbe ulteriore conferma dell’impostazione rialzista. E’ un rialzo convinto ed Enel può arrampicarsi a 9,5-9,6 euro abbastanza rapidamente, anche se è un titolo che ha già corso abbastanza”, argomenta Eugenio Sartorelli, vice presidente SIAT.

Goldman vede titolo correre fino a 12,5 euro

Ieri a confermare la view positiva su Enel è stata JP Morgan con raccomandazione overweight e target price a 9,4 euro. “E’ il modo più a buon mercato per prender parte alla crescita delle rinnovabili nel sud Europa”, scrive la banca d’affari Usa.

Enel figura anche nella convinction list dei ‘Climate Champions’ di Goldman Sachs insieme a EDP/EDPR e RWE. Goldman Sachs per Enel indica un prezzo obiettivo ambizioso di 12,5 euro (il più alto target tra quelli monitorati da Bloomberg), ossia il 40% sopra i livelli attuali.

Goldman ha recentemente alzato anche la stima degli investimenti per il Green Deal UE del 50%, a 10.000 miliardi di euro. “Come recentemente dimostrato dai principali leader del settore (nel 2020 Enel e Iberdrola hanno aumentato la loro previsione sugli investimenti del 70 -85%), il settore dell’energia verde è ancora in forte accelerazione”, asserisce Goldman rimarcando che siamo solo all’anno 3 (su 30) della rivoluzione energetica.

Tra gli analisti dominano i buy. In media il consensus raccolto da Bloomberg indica per Enel un prezzo obiettivo a 9,28 euro, con potenziale upside di oltre il 4 per cento. Sempre il consensus degli analisti su Bloomberg indica per il gruppo energetico italiano un coro di giudizi Buy (circa il 79,3%), il 13,8% è Hold, mentre solo 2 analisti dicono Sell (circa il 6,9%).

Le parole del cfo De Paoli

Enel, capogruppo italiana di Endesa, è la più grande azienda elettrica in Europa per capitalizzazione di mercato e una delle aziende candidate a guidare la transizione energetica nel Vecchio Continente. In un’intervista concessa a The Economist, il Cfo di Enel, Alberto De Paoli, sottolinea proprio la crescita attesa sulle rinnovabili nei prossimi anni e la stabilità e visibilità del suo dividendo. Le energie rinnovabili rappresentano circa l’80% dell’ebitda del business di generazione e il 26% dell’ebitda del gruppo, e questo aumenterà in futuro.

Il manager di Enel ritiene che l’azienda abbia la capacità tecnica per aumentare di 100 GW nei prossimi 10 anni, e questo significa che aumenteranno la loro quota di mercato dal 2,5% al 4% entro il 2030. L’Italia e la Spagna potrebbero facilmente raggiungere il 60-70% della produzione energetica da fonti rinnovabili nei prossimi 5-6 anni.

Per idrogeno verde i prossimi tre anni saranno fondamentali

Relativamente all’idrogeno, De Paoli indica un orizzonte temporale di 5 o 6 anni perchè si arrivi a produrre idrogeno verde competitivo in termini di costi rispetto ad altri tipi di idrogeno. “L’importante è il modello di business. Siamo convinti che il modo migliore per sviluppare l’idrogeno sia, prima di tutto, produrlo vicino al suo utilizzo finale e che tale produzione sia flessibile e combinata con un impianto rinnovabile non focalizzato sulla produzione di idrogeno”, argomenta l’esponente di Enel.

Sull’argomento si è espresso anche l’amministratore delegato di Enel, Francesco Starace, rimarcando che i prossimi tre anni saranno fondamentali

per determinare la competitività dell’idrogeno verde nei cosiddetti settori di difficile abbattimento.

Gli obiettivi di Enel con investimenti record

Il nuovo piano del gruppo prevede investimenti da 190 miliardi di euro nel periodo 2021-2030. Oltre il 90% degli investimenti di Enel su base consolidata, inoltre, saranno in linea con gli obiettivi di sviluppo sostenibile delle Nazioni Unite. In vista del 2023, Enel prevede di raggiungere un utile netto compreso tra 6,5 e 7 miliardi, garantendo una crescita del dividendo del 7% annuo, fino a 0,43 euro.

Non solo dividendi, utility pronte a trasformarsi in titoli growth

Un passaggio importante di De Paoli è anche quello relativo alle utility, viste diventare titoli growth e che sarà importante guardare al rendimento totale degli azionisti piuttosto che concentrarsi solo sul dividendo. Facendo un confronto con gli Stati Uniti, le utilities europee risultano delle medie aziende; però Nextera, che vale più di 100 miliardi di euro di capitalizzazione ha solo cinque milioni di clienti; Enel ha ben 73 milioni di clienti, raddoppia la capacità rinnovabile e ha una market cap di 90 mld.