Enel, crescita robusta nei nove mesi ma non convince il mercato. Guidance 2023 rivista al rialzo

Il mercato non sembra soddisfatto della trimestrale di Enel con il titolo mostra un calo dello 0,3% a 6,1 euro. Il gruppo guidato da Flavio Cattaneo ha chiuso i primi nove mesi del 2023 con un Ebitda di 16,4 miliardi di euro, con un vigoroso incremento di quasi il 30% su base annua. Stessa tendenza anche per l’utile netto che è balzato del 65% rispetto lo scorso anno, raggiungendo i 5 miliardi di euro; mentre l’Ebit si è avvicinato ai 10 miliardi di euro, con un aumento di oltre il 62% su base annua. Ma non solo, “alla luce della solida performance operativa registrata nei nove mesi”, il gruppo ha rivisto al rialzo la guidance per il 2023 relativa all’Ebitda e all’utile netto.

Crescita a doppia cifra per Ebitda e utile

Nei primi nove mesi del 2023 i ricavi del gruppo Enel sono pari a 69.534 milioni di euro, in del 34,1% rispetto al pari periodo del 2022. Come si legge nella nota ufficiale, “la variazione è da ricondurre principalmente ai minori volumi di energia prodotti in un regime di prezzi medi di vendita decrescenti in un contesto caratterizzato da una maggiore stabilità dei prezzi rispetto ai nove mesi del 2022, nonché al differente perimetro di consolidamento nei due periodi a confronto”.

Boom dell’Ebitda ordinario che sale a 16.386 milioni, in crescita del 29,3% su base annua. “L’incremento è riconducibile ai risultati del business integrato, che ha beneficiato della normalizzazione dei margini rispetto all’analogo periodo del 2022 e al miglioramento dei risultati di Enel Grids” si legge nel comunicato.

In aumento anche Ebitda (+23,5% a 15.220 milioni) ed Ebit (+62,1% a 9.835 milioni) grazie “all’andamento positivo della gestione operativa, ai minori adeguamenti di valore e alle minori svalutazioni dei crediti commerciali rispetto all’analogo periodo del 2022, che hanno più che compensato i maggiori ammortamenti dei nove mesi del 2023”.

Il risultato netto ordinario del gruppo si attesta a 5.033 milioni di euro, +65,2% rispetto ai nove mesi del 2022. Come spiega la nota, “l’aumento riflette l’andamento positivo della gestione operativa ordinaria e la minore incidenza delle interessenze dei terzi sul risultato netto ordinario, che hanno più che compensato l’incremento degli oneri finanziari netti dovuto all’evoluzione dei tassi di interesse e all’aumento del debito medio del periodo, nonché il maggior onere fiscale da ricondurre ai migliori risultati”. L’utile netto del gruppo vola a 4.253 milioni (+141,9% su base annua).

L‘indebitamento finanziario netto al 30 settembre 2023 ammonta a 63.312 milioni, +5,4% rispetto a fine dicembre 2022. “La variazione è principalmente riconducibile ai positivi flussi di cassa generati dalla gestione operativa, dalla cessione di alcune società ritenute non più strategiche e dall’emissione di prestiti obbligazionari non convertibili subordinati ibridi perpetui, che hanno solo parzialmente compensato il fabbisogno generato dagli investimenti del periodo e il pagamento dei dividendi, nonché lo sfavorevole andamento dei tassi di cambio” si legge nel comunicato.

Gli investimenti nei 9 mesi sono pari a 8.759 milioni di euro, -5,9% su base annua per il “differente perimetro delle attività classificate come ‘disponibili per la vendita’ rispetto ai nove mesi del 2022; al netto di tali effetti il valore degli investimenti risulta sostanzialmente invariato”. Enel conferma la focalizzazione degli investimenti sullo sviluppo delle reti di distribuzione e della capacità rinnovabile.

Confermata la dividend policy

Il cda di Enel conferma la politica di acconto sui dividendi per l’esercizio 2023, prevista dal Piano Strategico 2023-2025. Deliberato quindi un acconto sul dividendo 2023 pari a 0,215 euro per azione, in pagamento dal 24 gennaio 2024, in crescita del 7,5% rispetto all’acconto distribuito a gennaio 2023. Previsto un dividendo complessivo per l’esercizio 2023 pari a 0,43 euro per azione

Guidance 2023 rivista al rialzo

Alla luce della solida performance operativa registrata nei nove mesi del 2023, “la guidance relativa all’esercizio 2023, fornita ai mercati finanziari in occasione della presentazione del Piano Strategico 2023-2025, è stata rivista al rialzo” si legge nella nota ufficiale.

In particolare, si prevede:

- un Ebitda ordinario compreso tra 21,5 e 22,5 miliardi, in aumento rispetto al precedente target compreso tra 20,4 e 21,0 miliardi di euro;

- un utile netto ordinario di gruppo compreso tra 6,4 e 6,7 miliardi, in aumento rispetto al precedente target compreso tra 6,1 e 6,3 miliardi di euro.

Infine, Enel conferma il raggiungimento del target di Indebitamento Finanziario Netto/EBITDA pari a 2,4x-2,5x “considerando un indebitamento finanziario netto pro-formato per tenere conto anche degli impatti finanziari delle operazioni di cessione di asset programmate e non finalizzate, i cui effetti finanziari si produrranno solo a valle del completamento dei consueti processi autorizzativi da parte delle Autorità competenti”.

La nota conclude “Le eventuali differenze rispetto al target di indebitamento finanziario netto per l’esercizio 2023 saranno, pertanto, da imputarsi unicamente ai diversi tempi di completamento associati alle cessioni di asset rispetto alle previsioni del Piano Strategico 2023-2025”. L’aggiornamento del target relativo all’indebitamento finanziario netto a fine 2023 verrà fornito in occasione della presentazione del nuovo Piano Strategico in programma per il prossimo 22 novembre.

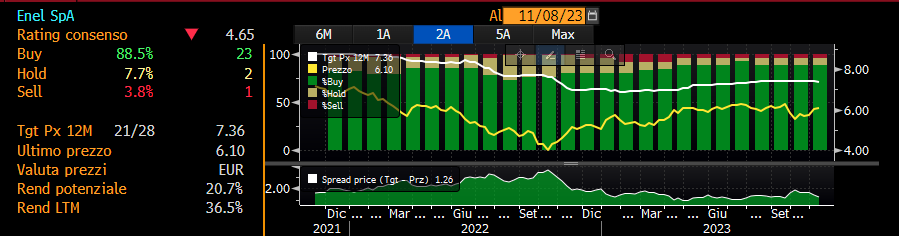

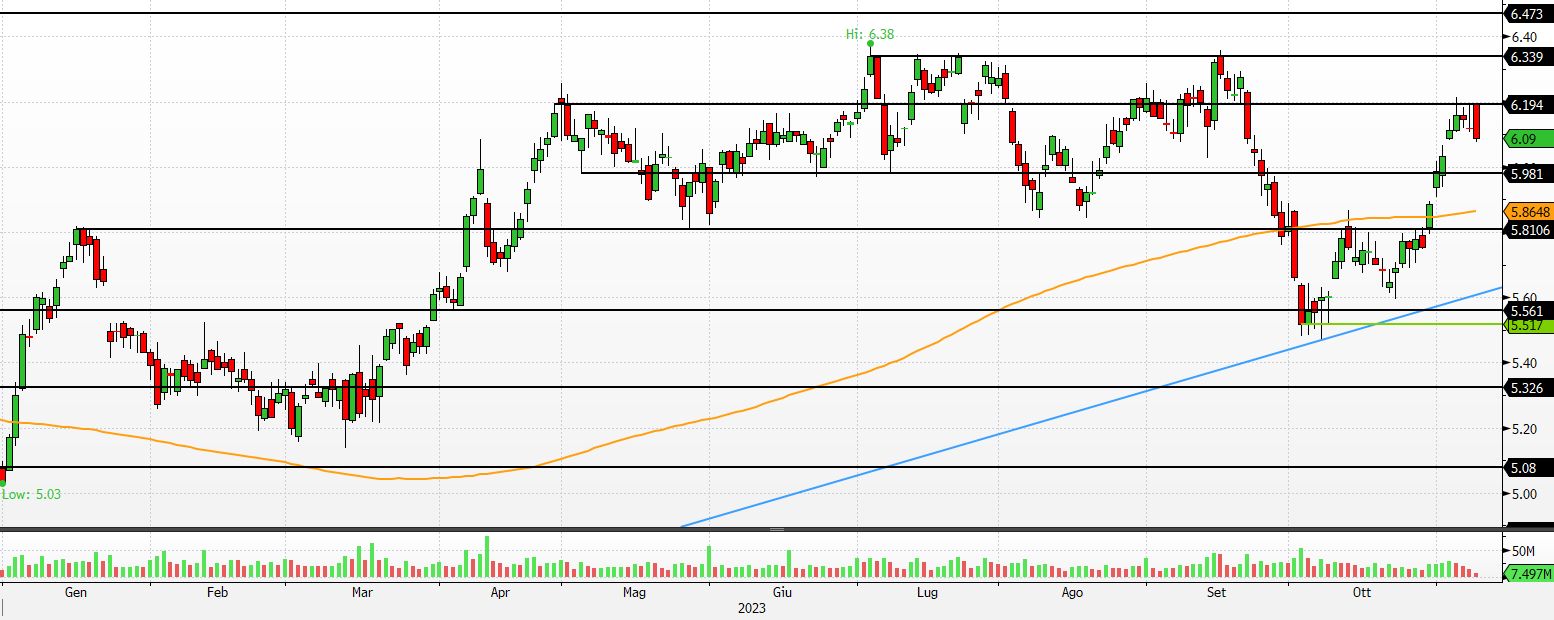

Cosa dice l’analisi tecnica e gli analisti

Il quadro grafico di Enel mostra un andamento rialzista nel breve e medio periodo. Il titolo si è riportato a inizio mese oltre la media mobile a 200 periodi (linea arancione) e per il momento si è fermato di fronte alla resistenza a 6,2 euro.

Prezzo attuale: 6,09 euro

Resistenze statiche: 6,194 euro; 6,339 euro; 6,473 euro

Supporti statici: 5,981 euro; 5,8106 euro; 5,561 euro.

Guardando, invece, il consensus raccolto da Bloomberg, 23 degli analisti che seguono il titolo hanno una visione rialzista (Buy), in 2 dicono di mantenere il titolo in portafoglio (Hold), mentre 1 suggerisce di vendere (Sell). Il target price medio è pari a 7,36 euro, che implica un rendimento potenziale del 20,7% rispetto alle quotazioni attuali a Piazza Affari.