Deutsche Bank: ecco come una sola seduta di panico Italia ha depresso altri asset finanziari a settembre

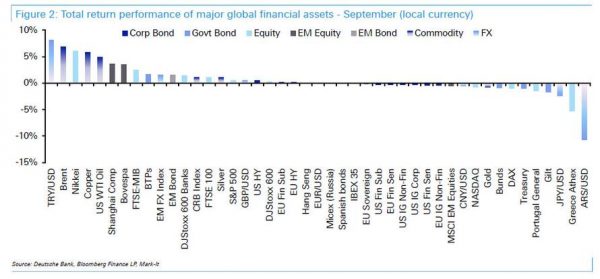

Quali sono stati, a settembre, ma anche nel terzo trimestre dell’anno e da inizio 2018, gli asset finanziari che hanno fatto meglio, e quelli che sono finiti invece in fondo alla classifica? A fare il punto della situazione, è Jim Reid di Deutsche Bank. Settembre, nello specifico, non è stato sicuramente un mese di cui lamentarsi troppo per gli investitori , visto che 20 dei 38 asset hanno riportato trend al rialzo, con 21 sullo stesso campione che hanno performato bene in termini di dollari.

Guardando al trend degli asset finanziari dall’inizio di settembre fino allo scorso venerdì, tra i vincenti si sono messi in evidenza proprio i mercati italiani, in particolare i BTP e il Ftse Mib, assicurando rendimenti rispettivamente del 3,4% e del 6,5%. Tuttavia, il sell off che si è abbattuto sugli asset finanziari italiani a seguito dell’annuncio sul Def – e sulla decisione del governo M5S-Lega di stabilire un target deficit-Pil, per il 2019, pari al 2,4%, ben oltre quanto tollerato dall’Ue – ha portato i BTP e il Ftse Mib ad azzerare gran parte dei guadagni mensili, incamerando alla fine guadagni rispettivamente dell’1,7% e del 2,5%.

L’effetto Italia si è fatto sentire anche sugli altri indici di Borsa europei, che sempre nella sessione dello scorso venerdì hanno limato quelli che erano stati guadagni di tutto rispetto. E così il sottoindice dei titoli bancari europei ha chiuso con un rialzo dell’1,5%, lo Stoxx 600 ha fatto +0,3%, Madrid -0,1%, Francoforte -0,90%, Lisbona -1,5%, Atene -5,2%.

Bene invece lo S&P 500 che, con il +0,6% di settembre ha incassato un nuovo guadagno mensile, il settimo di quest’anno, mentre il Nasdaq ha perso lo 0,7%. L’indice Nikkei 225 della borsa di Tokyo si è confermato il migliore listino azionario, con un balzo del 6,1%, sostenuto principalmente dal calo dello yen pari a -2,3%.

Come si evince dal grafico, settembre è stato invece un mese negativo per i titoli di stato, con i Treasuries e i Bund tedeschi che hanno lasciato sul terreno rispettivamente -1% e -0,9%, e i Gilts che hanno fatto -1,6%.

A sorpresa i bond dei mercati emergenti sono riusciti a riportare una performance positiva, con un ritorno dell’1,5%: tra le valute emergenti, la lira turca ha recuperato +8,2% mentre il peso argentino è crollato del 10,7%.

Meno entusiamnte il quadro del terzo trimestre presentato da Deutsche Bank: in questo lasso di tempo, soltanto 15 dei 38 asset finanziari presi come campione sono saliti in termini di valute locali, mentre in termini di dollari i casi positivi sono stati ancora minori, pari a 13.

Escludendo i forti tonfi delle valute emergenti, come il peso argentino (-30,1%) e la lira turca (-24,2%), le flessioni più forti sono state sofferte dalle commodities, influsi l’argento (-8,8%), il rame (-4,9%) e l’oro (-4,8%).

Contrastati i mercati azionari, con Atene che ha perso -8,6% e il Bovespa in rally del 9%. Lo S&P 500 ha guadagnato il 7,7% e ha fatto decisamente meglio dell’Europa, visto che qui l’indice di riferimento è salito dell’1,3%.

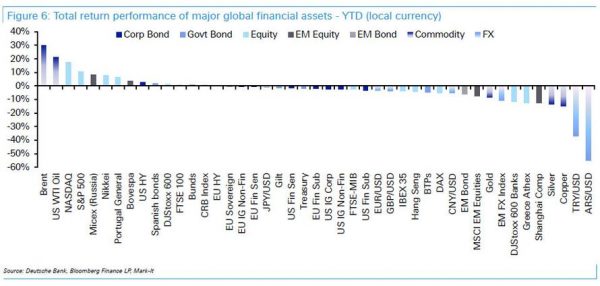

Dall’inizio dell’anno, infine, a performare bene sono stati 14 dei 38 asset finanziari esaminati, in termini di valute locali. In termini di dollari, il quadro si fa decisamente più negativo, visto che un trend positivo è stato riportato da appena 8 asset finanziari su 38.

Gli asset vincenti sono stati sicuramente il Brent +30% e il WTI +21,2%, seguiti dal Nasdaq +17,5% e dallo S&P 500 +10,6%. Male invece le banche europee -11,8%, Atene -12,5%, Shanghai -12,6%. Sul mercato del reddito fisso i Bund (+0,8%), hanno fatto meglio dei Gilts -1,4% e dei Treasuries -1,8%.