Destino Btp legato a segnali da Bce, occasioni d’accumulo su bond banche italiane

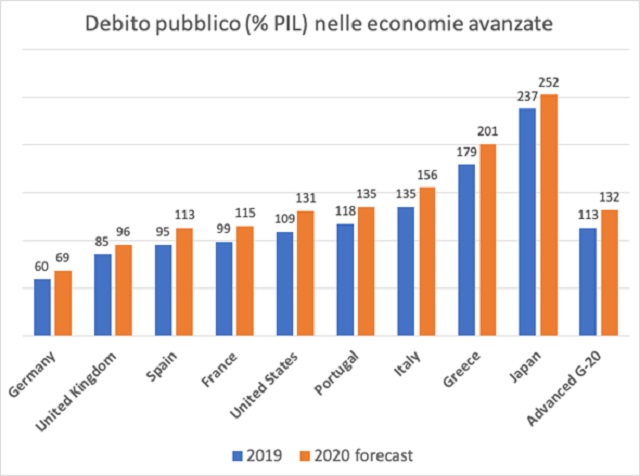

In questa fase delicata caratterizzata dall’emergenza Covid-19, i mercati obbligazionari si trovano a dover fare i conti con un livello di tassi ancora più basso, con economie in profonda recessione e con un importante deterioramento dei fondamentali fiscali che ricordano lo scenario creatosi nel 2009.

Le differenze con la precedente crisi 2008-09

Ma, rispetto a quell’anno, dove si partiva da un livello di tassi di interesse più alto e pertanto le banche centrali avevano più spazio per agire abbassando i tassi di interesse, allo scoppio della crisi Covid i paesi partono già da livelli di tassi di interesse bassi. Le banche centrali hanno da un lato deciso di abbassarli ancor di più, ove possibile, e dall’altro ricorrere al maggior utilizzo di politiche non convenzionali di allentamento quantitativo (QE). La grande differenza in termini di misure di politica economica rispetto al 2009 questa volta è data dall’importante sostegno fiscale degli stati per combattere la crisi. “La spinta della politica fiscale è senza dubbio inevitabile per cercare di ridurre i danni economici a lungo termine e porre le basi per una ripresa più forte, ma è chiaro – afferma Vittorio Fontanesi, Portfolio Manager mercati obbligazionari AcomeA SGR – anche che un ulteriore sostegno fiscale laddove gli spazi per agire erano già abbastanza ridotti prima delle crisi genera comunque costi e preoccupazioni sulla sostenibilità del debito nel medio lungo periodo. Il fenomeno del deterioramento dei fondamentali fiscali non riguarda soltanto le economie avanzate poiché si avverte anche tra le economie emergenti e si prevede che entro fine anno, il livello medio di disavanzo di bilancio nelle economie emergenti possa raddoppiare dal -4,8% del 2019 al -9,1%”.

Occhio ai segnali dalla BCE

In termini di debito pubblico, si potrebbe passare in media dal 54% al 63%. Alcuni paesi, come Russia, Indonesia, Turchia e anche Messico, presentano profili di deficit e debito certamente più sostenibili, per altri come Sud Africa e Brasile la situazione fiscale appare senz’altro più complessa. Nelle economie avanzate, grazie al sostegno del QE, il peggioramento dei fondamentali fiscali non si è tradotto in un irripidimento delle curve ma rimane l’incognita relativa alla diatriba tra la Corte Costituzionale Tedesca e la BCE. “Qualora il mercato dovesse percepire un minor spazio di manovra per la BCE, i titoli dei paesi periferici (Italia inclusa) potrebbero soffrirne” commenta l’analista “A quel punto, ci sarebbe comunque più pressione sui governi per fare trasferimenti fiscali (attraverso il Recovery Fund, ad esempio) oppure emissioni congiunte”.

Tempo di tornare sui bond bancari italia

A livello operativo, in Europa gli esperti di AcomeA si attendono un miglioramento della parte breve periferica a seguito delle finestre di rifinanziamento per le banche a giugno (TLTRO III). La duration della periferia potrebbe ancora ottenere benefici soltanto nel caso in cui si annunciasse un aumento dei programmi di QE della BCE.

AcomeA indica invece come al momento si sta alla larga dal credito corporate non finanziario, mentre ha cominciato l’accumulo di bancari italiani, soprattutto AT2 e senior/senior preferred. “Le banche italiane mostrano maggior solidità patrimoniale rispetto al passato e livelli di buffer che consentono la tenuta, almeno del breve, degli strumenti di debito più senior nel ranking”, aggiunge Fontanesi.