Da JP Morgan AM a Jefferies e Gefira: bond sovrani italiani tra fiducia e scenari peggiori

Il mercato dei bond sovrani italiani si prepara a un nuovo test, che spiega il motivo della cautela presente tra gli investitori: nuove aste sono infatti in calendario nel mese di luglio. A essere offerto sul mercato sarà un ammontare fino a 7,25 miliardi di euro di titoli di stato a tre, sette, 15 e 20 anni. Tutte queste aste, sottolinea il Financial Times, arrivano mentre “il governo italiano si prepara a lanciare una legge di bilancio, in autunno, che dovrebbe aumentare ulteriormente i livelli del debito”.

Un assist ai bond sovrani del made in Italy arriva tuttavia da Nick Gartside, responsabile della divisione di reddito fisso presso JP Morgan Asset Management. Intervistato dall’FT, l’esperto sottolinea che “l’aumento della volatilità è qualcosa a cui dovremo abituarci, ma in generale i rendimenti italiani dovrebbero puntare verso il basso“.

Un assist ai bond sovrani del made in Italy arriva tuttavia da Nick Gartside, responsabile della divisione di reddito fisso presso JP Morgan Asset Management. Intervistato dall’FT, l’esperto sottolinea che “l’aumento della volatilità è qualcosa a cui dovremo abituarci, ma in generale i rendimenti italiani dovrebbero puntare verso il basso“.

Il motivo è semplice: la caccia ai rendimenti da parte degli investitori. I tassi più alti che l’Italia sta offrendo vendendo i suoi debiti sono infatti, per Gartside, “appetibili”. Di conseguenza, a suo avviso, i BTP “offrono un valore” a chi li acquista.

Il quotidiano britannico fa notare inoltre un fattore che sicuramente sta contribuendo a contenere la volatilità del mercato: l’acquisto di bond sovrani sia da parte della Bce che da parte del Tesoro.

Il quotidiano britannico fa notare inoltre un fattore che sicuramente sta contribuendo a contenere la volatilità del mercato: l’acquisto di bond sovrani sia da parte della Bce che da parte del Tesoro.

“Il governo italiano ha (infatti), lanciato due operazioni di mercato aperto con cui ha riacquistato, ricorrendo al buy-back, debito in circolazione, da quando la tempesta finanziaria è esplosa lo scorso mese, in attesa che si formasse il governo M5S-Lega a seguito delle elezioni politiche dello scorso mese. Nel corso della prima operazione, all’apice della crisi tornata ad assediare l’Italia, il Tesoro ha acquistato bond a breve scadenza, la parte della curva dei rendimenti più colpita dai sell off degli investitori, per un valore di 500 milioni di euro. Con la seconda operazione di acquisti, avvenuta a fine giugno, ha acquistato bond sovrani di scadenza simile per un valore di 700 milioni di euro“.

A tal proposito, l’FT ha riportato la dichiarazione di un investore senior che ha optato per l’anonimato e che ha detto di guardare con favore alle operazioni di buy back che avvengono in vista delle aste di titoli pubblici.

“Ha senso fornire liquidità al mercato, al fine di creare spazio per una nuova offerta – ha detto – Nessuno vuole una situazione in cui la gente teme le aste, dunque qualsiasi cosa che smorzi la tensione è vista di buon grado dal Tesoro”.

In vista della fine del programma di Quantitative easing della Bce (a dicembre), non per niente noto anche come scudo BTP, David Owen, responsabile economista europeo presso Jefferies, anche lui intervistato dall’FT, sottolinea che lo stop al programma sarà un test di resilienza dei mercati italiani.

Secondo Owen, “lo scenario più probabile è che l’Italia riesca a cavarsela”, con lo spread BTP-Bund destinato a scendere a causa dell’aumento dei rendimenti tedeschi, innescato a suo avviso dalla ripresa dell’economia dell’Eurozona.

Tuttavia, “i rischi di uno scenario meno favorevole rimangono reali“.

In particolare, secondo l’esperto di Jefferies, gli investitori dovrebbero monitorare attentamente i flussi dei depositi delle banche italiane. Una qualsiasi indicazione sui depositi che escono dal sistema bancario italiano “potrebbe infatti dare una spinta alla volatilità del mercato”.

Ma il rischio di contagio esiste ancora?

Secondo Peter Schaffrik, global macro strategist di RBC Capital Markets, “il rischio di contagio non è sparito, ma è molto minore”, e “i paragoni con il 2012 sono esagerati”.

Altri investitori concordano sul fatto che il premio sul rischio Italia sia troppo alto, ed è su questa base che ritengono che gli asset italiani siano ancora convenienti.

Ma nel caso dell’Italia, il ‘ma’ non manca mai.

Tanto che è lo stesso Gartside di JP Morgan ad avvertire che “a un certo punto, in autunno, il governo dovrà presentare la legge di bilancio, fattore che potrebbe scatenare nuovamente la volatilità”. Detto questo nel frattempo, “molto del pessimismo a cui stiamo assistendo è eccessivo”.

Non aiutano però la nota e il grafico del think tank Gefira, che recentemente ha scritto che “la bancarotta dell’Italia è imminente e che la prossima crisi finanziaria potrebbe essere scatenata dai problemi delle banche italiane, che sia la Bce che i tecnocrati di Bruxelles non vorranno salvare, soprattutto ora che Lega e M5S sono al potere”.

Gefira ritiene che le riforme contenute nel contratto M5S-Lega potrebbero avere un costo aggiuntivo di 125 miliardi l’anno, che finirebbe per peggiorare i conti pubblici dell’Italia.

Gefira ritiene che le riforme contenute nel contratto M5S-Lega potrebbero avere un costo aggiuntivo di 125 miliardi l’anno, che finirebbe per peggiorare i conti pubblici dell’Italia.

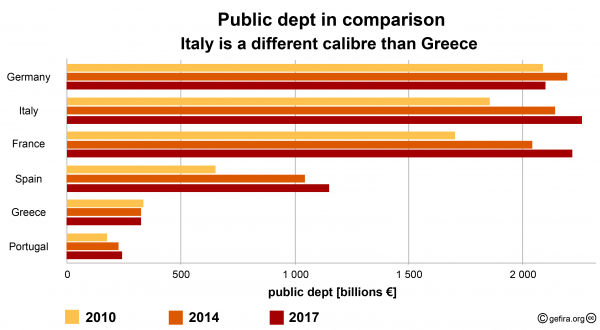

Il debito italiano, spiega Gefira, ammonta a 2.300 miliardi di euro, di cui 1.900 miliardi sotto forma di bond sovrani. “Ciò che dovrebbe preoccupare gli investitori, tuttavia, è la struttura di questo debito“.

Il think tank spiega che “dieci anni fa, quando scoppiò l’ultima crisi finanziaria, il 51% di questi bond sovrani era nelle mani degli investitori stranieri”.

La percentuale ora “è molto bassa al 36% dopo la vendita dei titoli da parte delle banche tedesche e francesi, nel 2011 – con la crisi del governo Berlusconi – per un totale di 150 miliardi di euro“.

La conseguenza è che il debito italiano è ora soprattutto nelle mani italiane, in particolare nei bilanci delle banche italiane e delle compagnie assicurative, “la cui condizione finanziaria è già debole”, avverte Gefira.

L’ultima asta di fine giugno non è stata di per sé un disastro, come ha fatto notare anche un articolo di Bloomberg. Lo stesso articolo ha fatto riferimento tuttavia a un segnale di allarme, individuandolo nel rapporto bid-to-cover. La risposta a tanti interrogativi sarebbe infatti proprio lì.

Sul mercato secondario i tassi dei bond governativi italiani rimangono intanto elevati, anche se lontani da quel valore attorno al 3,4% a cui sono volati nei giorni infuocati della crisi istituzionale italiana precedenti la formazione del governo M5S-Lega.

I tassi dei BTP a 10 anni sono scesi fino al 2,65% circa, ma pochi sono disposti a scommettere che il peggio sia passato. Prima degli attacchi speculativi di maggio, d’altronde, gli stessi tassi oscillavano all’1,80%, ben al di sotto dei valori attuali.