Asta BTP: nessun disastro, ma rapporti bid-to-cover alimentano dubbi su solidità domanda

Attenzione ai bid-to-cover, rapporto di copertura, emersi con l’asta da 6,5 miliardi di euro lanciata oggi dal Tesoro italiano. E’ proprio questo rapporto a lanciare un segnale di allarme, come conferma un articolo di Bloomberg, che commenta i risultati del collocamento odierno: “The Bond Market’s Warning to Italy”, ovvero “L’avvertimento all’Italia che arriva dal mercato dei bond”.

Di primo acchito, guardando ai risultati dell’asta odierna, viene da dire che l’esito è stato positivo. I rendimenti dei bond collocati sono infatti scesi rispetto ai record testati nell’ultimo collocamento di fine maggio.

Per la precisione, i BTP con scadenza a cinque anni sono stati emessi per un valore di 2 miliardi di euro a un tasso dell’1,82%, in flessione di circa mezzo punto percentuale rispetto all’ultimo collocamento, ovvero rispetto al 2,32% precedente, a fronte di un bid-to-cover a 1,34.

In calo anche i tassi dei Ccteu, emessi per 2 miliardi di euro a un rendimento pari all’1,67%, contro il 2% di fine maggio e con un rapporto di copertura pari a 1,3.

I BTP a 10 anni sono stati collocati infine al tasso del 2,77%, rispetto al 3% dell’asta di fine maggio, e per un valore di 2,5 miliardi di euro, con un bid-to-cover sceso a 1,26 rispetto all’1,48 di un mese fa.

I tassi sono dunque scesi dai livelli raggiunti nel pieno della tempesta finanziaria che ha colpito l’Italia nei giorni precedenti la formazione del governo M5S-Lega. Tuttavia, i livelli sono tuttora superiori a quelli precedenti l’esplosione della crisi (che, come ha detto oggi la Bce, è dipesa sostanzialmnente dai contenuti del contratto di governo M5S-Lega, che sono trapelati verso la metà di maggio).

Bloomberg: non è stato un disastro ma attenti al bid-to-cover

“Non è stato un disastro – si legge nell’articolo di Bloomberg – ed è tutto quello che si può dire riguardo all’asta dei titoli governativi” di oggi, visto che “la domanda per il debitore più prolifico dell’Europa è scesa a livelli bassi in modo preoccupante. Tale fattore complicherà gli sforzi del nuovo governo di finanziare i piani di spesa. Non c’è da sorprendersi, dunque, del fatto che i tassi italiani siano saliti, seppur in misura lieve, a seguito dell’asta“.

In generale, “l’Italia è riuscita a collocare tutti i BTP a cinque e 10 anni che ha offerto – dopo aver tagliato l’ammontare della vendita a 4,5 miliardi di euro, dai 7,5 miliardi di euro attesi – Nonostante ciò, il volume delle richieste presentate è sceso al minimo dell’anno, sufficiente appena a coprire l’ammontare offerto. Nel caso dei BTP a 10 anni, gli investitori hanno piazzato ordini per 3,15 miliardi, a fronte di una offerta di 2,5 miliardi”.

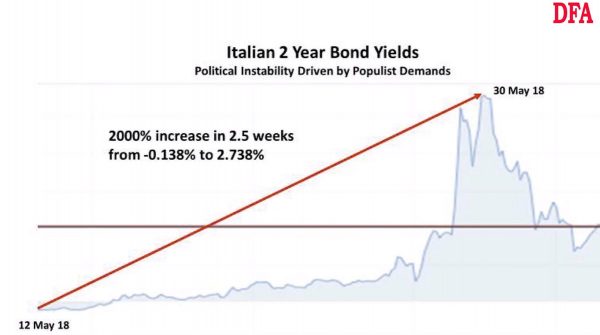

Il grafico sotto mette in evidenza una delle conseguenze più scioccanti della tempesta finanziaria che ha colpito l’Italia nel mese di maggio. Si tratta del balzo dei tassi dei BTP a 2 anni che, dal 12 maggio scorso fino al 30 maggio del 2018 sono volati di ben il 2000%: da -0,138% al 2,738%.

Certo, l’allarme è rientrato, ma i rapporti bid-to-cover che emergono dall’asta non sono sicuramente di buon auspicio.

Anche il Financial Times, così come Bloomberg, fa riferimento alla decisione del Tesoro di tagliare l’ammontare offerto, al fine di sostenere la domanda.

Il quotidiano britannico cita l’opinione di Chiara Cremonesi, strategist della divisione di reddito fisso di UniCredit, che ha sottolineato che la quantità di debito venduta è stata “decisamente inferiore” rispetto a quella che l’Italia, di solito, vende nelle sue aste di fine mese. Proprio tale fattore, ha precisato Cremonesi, ha aiutato a smorzare la pressione sui tassi.

Un altro assist è arrivato, continua l’FT, con la decisione del Tesoro di ricorrere alla fine dello scorso mese, dunque nel pieno delle turbolenze finanziarie che hanno colpito l’Italia, al buyback dei bond sovrani, al fine – secondo alcuni operatori – di fornire liquidità al mercato. Un’altra operazione di buyback dei titoli di stato italiano è stata condotta la scorsa settimana, per un ammontare di 700 milioni di euro.

Detto ciò, queste manovre non hanno certo frenato gli investitori dal chiedere un premio più alto per detenere debito pubblico italiano nei loro portafogli. Un premio che riflette il rischio Italia.