Crisi pensioni in Francia è un campanello d’allarme globale: anche i mercati devono temere il rischio demografico

Prima le proteste dei Gilet Gialli, oggi quelle delle pensioni. Sono ormai quindici giorni che la Francia è teatro di manifestazioni popolari culminate oggi in una giornata di sciopero nazionale che ha messo in ginocchio i trasporti pubblici.

Francia in agitazione: cosa prevede la riforma delle pensioni

Tutto nasce dalla riforma delle pensioni voluta dal governo di Edouard Philippe. La Francia è uno dei paesi europei in cui in media si va in pensione più presto e ricevendo le pensioni più alte, ma dove le differenze tra i pensionati sono molte. Il sistema pensionistico francese attuale è di tipo retributivo con un’età pensionabile iniziale di 62 anni e consta di ben 42 regimi pensionistici pubblici separati, uno per i macchinisti, un altro per i cantanti d’opera, e così via.

Il presidente Emmanule Macron ha annunciato l’intenzione di introdurre un sistema a punti, accumulabili dai lavoratori durante gli anni di carriera e convertibili in pensione. Fine ultimo è eliminare le differenze. La riforma voluta dal governo non toccherà inizialmente l’età pensionabile che resterà a 62 anni, ma verranno introdotti incentivi e penalizzazioni per spingere i francesi a lavorare più a lungo, mirando a uniformare le 42 casse oggi esistenti. Da qui le proteste dei lavoratori che finirebbe per equiparare la pensione di categorie di impiego molto diverse tra di loro, creando svantaggi.

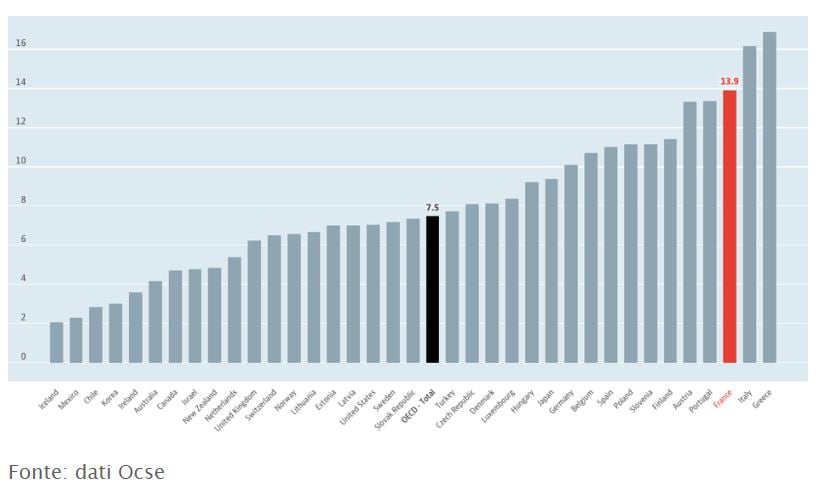

Spesa pubblica per pensioni, in percentuale del Pil

Il problema delle pensioni è molto serio non solo per la Francia, che ci spende il 14 per cento del Pil, medaglia di bronzo nell’Ocse dopo Italia e Grecia.

Verso una crisi globale delle pensioni

Il sistema pensionistico rischia di diventare insostenibile in Francia come gli altri paesi. Andreas Kluth su Bloomberg scrive che è “insostenibile che i francesi pensino di avere il diritto di andare in pensione a 62 anni o anche prima ed è insostenibile che essi tendano alle sommosse nelle strade ogni volta che il governo cerca di affrontare queste realtà”.

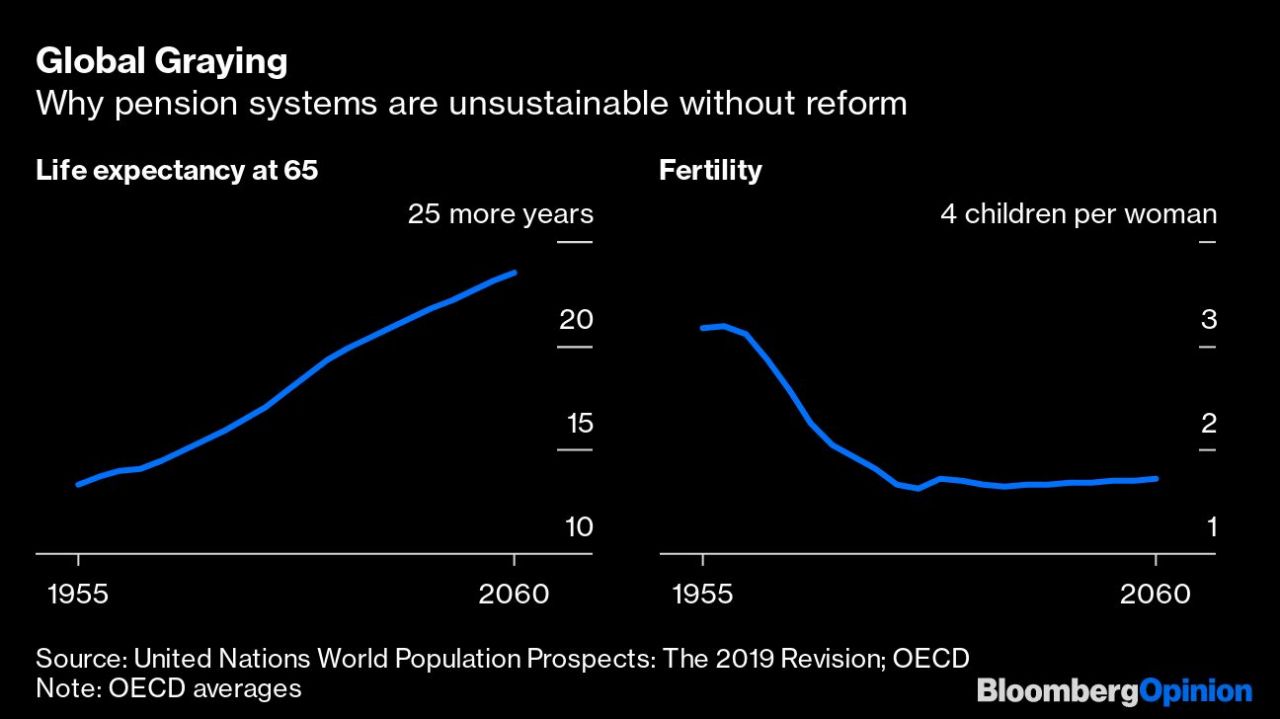

I francesi come le persone di quasi tutto il mondo devono fronteggiare il rischio demografico, ossia l’allungarsi delle aspettative di vita. A meno che non lavorino anche più a lungo, questo significa che dovranno andare in pensione più tardi. Inoltre, a causa della minore natalità delle ultime generazioni, meno giovani finanzieranno queste pensioni. Da qui si innesca una crisi globale delle pensioni che è una bomba a orologeria, non così pericolosa come il cambiamento climatico, ma quasi con lo stesso impatto per i mercati finanziari, il tenore di vita e molto altro ancora. Quest’anno, secondo le Nazioni Unite, quasi una persona su 10 nel mondo andrà in pensione ed entro il 2070, sarà circa una su cinque.

La crisi però non è distribuita in modo uniforme. L’Africa, per una volta, ha meno problemi, a causa della sua relativa giovinezza. In Nord America il problema invece è grande, mentre in Asia e in Europa è enorme. Il paese più “vecchio” del mondo (demograficamente parlando) è il Giappone, e uno dei più giovani è la Corea del Sud. Il continente più vecchio è l’Europa, e paesi come Grecia, Polonia, Portogallo, Slovacchia, Slovenia e Spagna sono tra quelli che invecchiano più velocemente.

I tre fattori da considerare e la miopia della politica

Sono tre i fattori da considerare. Uno è il tasso di contribuzione, ossia quanto le persone in età lavorativa sono tenute a pagare al sistema previdenziale. Questo tasso tende a salire nei paesi ricchi e rappresenta un onere crescente per i giovani che iniziano la loro carriera (e si chiedono se il sistema sarà presente anche quando andranno in pensione). L’alternativa è finanziare in deficit le casse dello Stato “che è un grande piano per creare la prossima crisi del debito sovrano”, rimarca Kluth.

Il secondo fattore è il tasso di sostituzione, ossia il livello di reddito dei pensionati oggi rispetto a quanto guadagnavano quando ancora lavoravano. Questi tassi vanno da un minimo di circa il 30% in Lituania, Messico o Regno Unito ad un massimo del 90% circa in Austria, Italia, Portogallo o Turchia. Poiché la maggior parte dei sistemi pensionistici sono insostenibili, questi livelli scenderanno quasi ovunque e ciò significa che molti anziani finiranno per diventare dei potenziali nuovi poveri.

Il terzo fattore è l’età pensionabile e aumentarla è il modo più semplice per rendere i sistemi pensionistici più sostenibili, togliendo allo stesso tempo pressione alle giovani generazioni e promettendo più reddito agli anziani. L’importante è che il tempo totale che le persone trascorrono in pensione non continui ad allungarsi. Ciò significa che l’età pensionabile non solo dovrebbe essere aumentata immediatamente, sottolinea Kluth, ma anche indicizzata in base all’aumento dell’aspettativa di vita futura.

Solo un paese, l’Estonia, ha recentemente innalzato l’età pensionabile. Al contrario, la maggior parte degli altri paesi ricchi (i 36 membri dell’Ocse) sono in difficoltà. Solo poco più della metà degli aumenti futuri dell’età pensionabile sono stati decisi per legge e sono anche insufficienti.

Ancora più preoccupante è il fatto che molti governi stiano andando nella direzione opposta, abbassando l’età pensionabile, allentando le regole per lasciare la forza lavoro in anticipo o rompendo i legami con l’aspettativa di vita che avevano creato in precedenza. Tra questi “delinquenti politici” – come li definisce Kluth – ci sono il Canada, la Repubblica Ceca, l’Italia (con quota 100), la Polonia, la Slovacchia e la Spagna.