Chi ha paura dell’inflazione USA? Non il Russell 2000 se l’inflazione è buona

Articolo a cura di Tommaso Cappuccio (analista tecnico e finanziario)

Lo shock pervasivo della pandemia ha portato le banche centrali e i governi a intervenire con un piano di stimoli dalla portata eccezionale. La liquidità messa in campo è la più elevata in assoluto dal secondo dopo guerra e questo ha chiaramente impattato in modo positivo sulle aspettative di ripresa economica, supportate ulteriormente dalla diffusione del vaccino contro il Covid e il conseguente contenimento del virus.

A fronte di questi fattori, i mercati hanno quindi cominciato a scontare i benefici derivanti dal progressivo reopening favorendo i settori più ciclici ed esposti al lockdown. La domanda di materie prime è aumentata e il prezzo, come evidenziato dal Commodity Research Bureau Index (CRB Index) ha messo a segno un rally importante dai minimi di marzo.

Ancora più evidente è stato il progresso dei metalli industriali che hanno addirittura superato i massimi segnati nel 2018, grazie a una domanda sempre crescente.

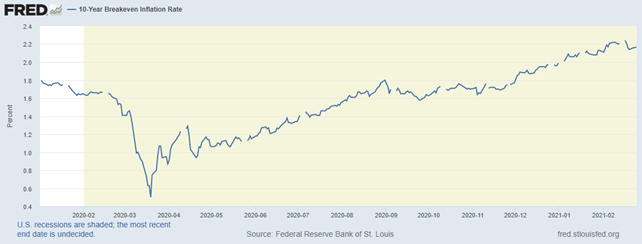

Tale incremento dei prezzi ha influenzato in maniera determinante le aspettative di inflazione futura essendo le materie prime i principali input dei processi produttivi. Il 10 year breakeven inflation rate, utilizzato dalla Banca centrale americana per monitorare appunto l’andamento delle aspettative sull’inflazione a 10 anni è cresciuto dai minimi pandemici vicini allo 0,5% fino a superare il 2%. La Federal Reserve ha come obiettivo un’inflazione pari al 2% nel medio termine per cui un livello sostenuto di inflazione al di sopra del 2% potrebbe costringere la banca centrale americana ad attuare una politica più restrittiva.

Negli ultimi giorni abbiamo assistito a una battuta d’arresto nel mercato azionario causata proprio dal timore che un incremento generalizzato del livello dei prezzi possa far cambiare l’atteggiamento ultra espansivo delle banche centrali.

Pertanto è adesso importante capire la qualità dell’inflazione, ovvero comprendere se si tratti di un’inflazione “buona” causata da una sottostante crescita economica dove una salutare domanda aggregata di beni supporta prezzi più elevati oppure se l’incremento dei prezzi è conseguenza solo dell’ingente liquidità immessa nel sistema o di potenziali disruption nell’offerta, come ad esempio sta avvenendo per i semiconduttori. Nel settore dei microchip, infatti, il lockdown ha portato, nel secondo trimestre del 2020, ad una interruzione della produzione, nel terzo e nel quarto trimestre dell’anno però, con le riaperture, il fabbisogno è cresciuto al punto che i produttori di automobili, grandi utilizzatori di semiconduttori, sono stati costretti a riorganizzare la produzione.

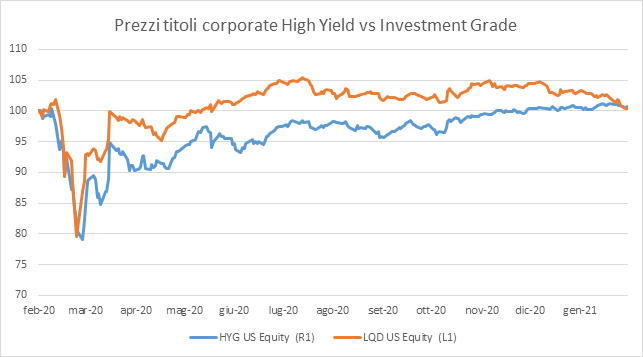

Per rispondere alla domanda e valutare le opinioni degli operatori ci avvaliamo di due indicatori. Il primo si basa sul confronto tra l’andamento dei titoli corporate Investment Grade, e quindi meno rischiosi, e l’andamento dei titoli High Yield, che hanno un rendimento più elevato per compensare la maggiore rischiosità. Come si vede dal grafico i prezzi si sono mossi in maniera sostanzialmente simile, segno che il mercato non rileva particolari tensioni nel comparto più rischioso.

L’altro grafico ci mostra invece l’andamento del rapporto dei prezzi del rame e dell’oro. Il rame, è un metallo molto utilizzato nei processi industriali mentre l’oro è considerato un bene rifugio. Un andamento positivo del rapporto, come si vede nel grafico, ci indica che la ripresa economica è concreta e procede a ritmo sostenuto. La domanda per il metallo industriale a fini produttivi ne fa aumentare il prezzo mentre gli operatori non considerano necessario acquistare metallo giallo per proteggersi da eventuali arresti della crescita economia.

Conclusione: Russell 2000 favorito dalla reflazione

Appare evidente dunque come gli operatori reputino l’aumento attuale delle attese di inflazione una conseguenza della ripartenza economica e quindi si tratterebbe di inflazione di buona. In questo contesto, il segmento che storicamente performa meglio durante una ripartenza dove si assiste a un incremento della crescita è quello delle small cap. Queste ultime infatti mostrano una crescita degli utili determinata dalle dinamiche favorevoli di domanda e offerta in atto nei loro settori. Dai minimi di marzo 2020 l’indice Russell 2000 (che include 2000 small cap americane) ha messo a segno un progresso di circa 140 punti percentuali a fronte di un progresso dello S&P 500 pari a circa 80 punti percentuali e del Nasdaq pari al 100% circa.