Caso Lebara scoperchia Vaso di Pandora nella “Montecarlo dei junk bond”

Paradosso Nord Europa,

che ospita i paesi meno corrotti del Continente, ma anche i bond tra i più pericolosi del mercato. Esempio: i bond venduti ad agosto da Lebara Group, società attiva nel business delle SIM prepagate o carte telefoniche per chiamare in tutto il mondo.

Il gruppo, con sede in Olanda, ha venduto per la precisione obbligazioni per un valore di 350 milioni di euro. Peccato poi per gli investitori che si sono catapultati nell’investimento, che gli smobilizzi hanno fatto cadere i bond di oltre il 30%.

Motivo: Lebara è stata costretta a riformulare il bilancio per ben quattro volte in sei settimane. Da segnalare che il gruppo è stato acquistato da Palmarium, family office e investitore svizzero, nel 2017.

Il problema non è tuttavia limitato al caso Lebara.

Un articolo di Bloomberg spiega il funzionamento del mercato dei corporate bond high yield del Nord Europa, “la Montecarlo dei junk bond”.

“Il debito emesso nelle nazioni nordiche non richiede né un rating né una due diligence”, fa notare l’articolo. Il che significa che, come sottolinea Evgeny Artemenkov, gestore dei fondi nel segmento dell’High-Yield presso Saastopankki, ad Helsinki, chi investe nel mercato ad alto rendimento crede spesso “di star comprando una Ferrari, quando invece non è così”.

Il modello nordico nasce negli anni Novanta, quando chi aveva bisogno di finanziamenti ricorreva alle associazioni locali, riuscendo a ricevere piccole somme, dribblando le formalità ed eventuali condizioni.

Successivamente, arrivano le società straniere, attratte proprio dalla possibilità di emettere debito senza quei controlli di due-diligence e altri iter legali costosi che sono invece imposti dai mercati di Londra e New York.

Quattro anni fa Ed Eyerman, specialist del mercato dei junk bond di Fitch Ratings, avverte che l’espansione (delle emissioni) si sta “avvicinando ai limiti”.

Tornando al caso Lebara, la vendita dei bond è stata organizzata da Pareto Securities, principale advisor nel mercato nordico dell’high-yield tra il 2010 e il 2017, stando a quanto risulta da una propria analisi.

Interpellati da Bloomberg, i dirigenti di Pareto Inge Edvardsen e Christian Ramm si sono limitati a dire di sperare che “l’emittente riuscità a riconquistare la fiducia” del mercato. Le perdite sofferte dagli investitori, hanno aggiunto, “sono davvero spiacevoli”.

Bloomberg ricorda come, durante la presentazione agli investitori delle obbligazioni Lebara, Palmarium e Pareto affermarono che il debito di Lebara si attestava appena a 5 volte gli utili, un ratio irrilevante per chi emette junk bond. Ma Lee Hope, analista di Credit Suisse, ritiene come il vero ratio fosse invece pari a 160 volte.

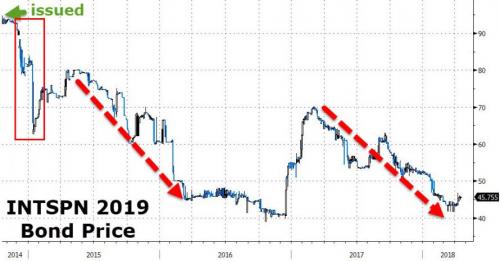

E non depone sicuramente a favore di Pareto il fatto che il gruppo abbia organizzato anche le emissioni obbligazionarie di Oro Negro Drilling PTE e Sea Trucks Group, per poi assistere al default di entrambi i bond, come dimostra il collasso del loro valore, rappresentato nei grafici.

Tra le operazioni non proprio riuscite, anche quella per Norwegian Air, che ha attratto tra l’altro di recente l’interesse di British Airways. Sono bastate tre settimane per far capitolare le obbligazioni dal momento dell’emissione.