Carige: Fitd boccia offerta 1 euro di Bper, ricapitalizzazione 1 miliardo eccessiva. Ecco quanto dovrebbero versare UniCredit, Mps, Intesa & Co

Carige: l’azionista di maggioranza Fondo Interbancario di tutela dei depositi (Fitd) ha detto no all’offerta arrivata da Bper rilevare la banca ligure.

Il motivo è semplice: l’articolo 35 dello statuto che disciplina l’Fitd non lo consente.

Il motivo è semplice: l’articolo 35 dello statuto che disciplina l’Fitd non lo consente.

La richiesta di Bper al Fondo capitanato da Salvatore Maccarone è duplice: da un lato, acquisire la partecipazione dell’88% in mano sia all’Fitd che al secondo azionista Ccb al prezzo di 1 euro (proposta in stile Intesa SanPaolo-banche venete) per poi lanciare un’Opa sul 12% del capitale rimanente al prezzo di 0,80 euro; dall’altro, per il buon fine dell’operazione la condizione sine qua non è che il Fondo ricapitalizzi Carige iniettando 1 miliardo di euro.

E’ quest’ultimo ‘particolare’ che non può essere soddisfatto, in quanto l’articolo 35 dello stato stabilisce che gli interventi preventivi di cui al presente articolo – ovvero quelli “volti a prevenire o superare lo stato di dissesto o di rischio di dissesto di una banca consorziata autorizzata in Italia” – “non possono superare complessivamente, in ciascuno esercizio, l’importo determinato nella misura del 50% delle contribuzioni versate nell’anno precedente“.

Il testo prosegue, sottolineando che, “in casi eccezionali, laddove sussistano esigenze di tutela dei depositantie al fine di assicurare la continuità delle funzioni essenziali, tenuto conto del ruolo svolto dalla banca nel contesto di riferimento e del potenziale impatto sulle altre consorziate, il Consiglio, su proposta del Comitato di gestione, può deliberare un incremento del limite di cui al comma 10 fino al 20% delle contribuzioni versate nell’anno precedente (..)”.

Carige: Fitd boccia proposta Bper, ricapitalizzazione 1 miliardo non conforme a statuto

Tradotto e applicato nel caso specifico in questione, l’iniezione di 1 miliardo è di per sé eccessiva, in quanto il 50% dei contributi che le banche italiane hanno versato al fondo, l’anno scorso, corrisponde a 500 milioni, esattamente la metà rispetto all’importo che Bper chiede.

Si potrebbe arrivare, in base a quanto recita lo statuto, fino a 700 milioni, 300 milioni in meno rispetto all’importo chiesto dalla banca modenese.

Il Sole 24 Ore scrive che “negli auspici di Bper, per raggiungere il miliardo chiesto si sarebbe dovuto aggiungere una quota di altri 300 milioni da far iniettare dallo Schema volontario, ma il quorum pressoché bulgaro previsto dallo statuto (95% degli aderenti), la contrarietà di molte banche aderenti – soprattutto tra quelle medio-piccole – e i tempi strettissimi per convocare le associate rendevano questa ipotesi infattibile”.

Il Giorno ha riportato che “pare che no alla proposta sia nato dai mal di pancia delle banche medio-piccole che aderiscono al Fondo interbancario, nato per risarcire i correntisti in caso di crac (..) le banche piccole avrebbero così visto questa spesa imprevista, come eccessiva e per loro inutile e avrebbero fatto pressioni per bloccare la trattativa”

Il Fondo ha deciso così di rifiutare la manifestazione di interesse e il titolo Carige non ha gradito, capitolando subito di oltre -3% a Piazza Affari. Male anche Bper.

Vale la pena attingere allo statuto del fondo anche per mettere in evidenza la sua natura giuridica:

“Il Fondo Interbancario di Tutela dei Depositi è un consorzio di diritto privato tra banche, avente lo scopo di garantire i depositanti delle banche consorziate. Le risorse finanziarie necessarie per il perseguimento delle finalità del Fondo sono fornite dalle consorziate, in conformità alle disposizioni della legge e dello Statuto”.

Detto questo, il no dell’Fitd non sembra avere un carattere definitivo. Nel comunicato diramato, nello scrivere che “la manifestazione di interesse presenta termini e condizioni da approfondire che, allo stato, in particolare, per quanto riguarda il livello di ricapitalizzazione richiesto per Carige, non risulta conforme alle previsioni statutarie (art.35) relative agli interventi del tipo in questione”, il fondo ha mostrato una certa apertura, in ogni caso, a studiare bene la proposta (‘approfondire’).

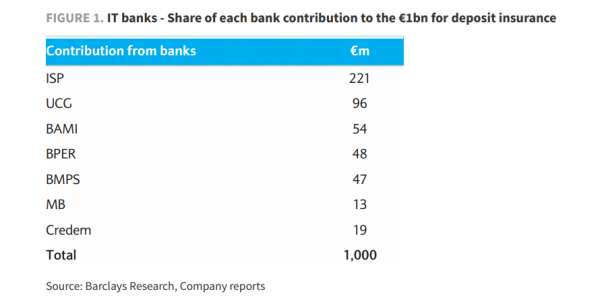

Barclays calcola contributi UniCredit, Intesa, Mps & Co per 1 miliardo a Fitd

In un’analisi diramata prima del no dell’Fitd a Bper – Carige: ‘It would be a solid deal’“, ovvero “Carige: sarebbe un accordo solido” (per Bper) – gli analisti di Barclays hanno calcolato i contribuiti che le banche consorziate del Fondo dovrebbero versare per raggiungere la cifra di 1 miliardo richiesta da Bper per la ricapitalizzazione di Carige.

Fermo restando che l’entità dei contributi è calcolata in base alla quota detenuta da ciascun istituto nei depositi italiani, Intesa SanPaolo dovrebbe versare 221 milioni di euro, UniCredit 96 milioni, Banco BPM 54 milioni, l a stessa Bper 48 milioni, Mps 47 milioni, Mediobanca 13 milioni, Credem 19 milioni.

Fermo restando che l’entità dei contributi è calcolata in base alla quota detenuta da ciascun istituto nei depositi italiani, Intesa SanPaolo dovrebbe versare 221 milioni di euro, UniCredit 96 milioni, Banco BPM 54 milioni, l a stessa Bper 48 milioni, Mps 47 milioni, Mediobanca 13 milioni, Credem 19 milioni.

Intanto un’apertura alla proposta è arrivata dall’amministratore delegato di Carige, Francesco Guido che, stando a quanto ha riportato oggi il Messaggero, ha definito l’offerta di Bper “sicuramente un’opportunità, su questo non c’è alcun dubbio”, ma “non commento oltre, perchè ciò appartiene all’azionista di maggioranza (che è l’Fitd, per l’appunto).

Guido ha anche fatto notare, in base a quanto riporta il Secolo XIX che, nel caso in cui Carige finesse con l’essere rilevata da Bper, “Genova probabilmente non avrebbe più la sua banca come centro decisionale”.

Detto questo, ha aggiunto l’AD, “da questo punto di vista è importante cercare di comprendere quale sia l’effettivo vantaggio del territorio”.

Ovvero: “il territorio non ha un vantaggio nel fatto di avere un centro decisionale posizionato in via Cassa di Risparmio ma dal fatto di avere la possibilità di servire il territorio, le imprese, le faamiglie e garantire i posti di lavoro”.

E, in ogni caso “le prospettive per la Liguria dipendono dalla qualità del soggetto che entrerà in Carige e dai servizi erogati”.

Carige-Bper: non è detta l’ultima parola. Focus su dote DTA

Equita SIM ha commentato la decisione del Fondo di bocciare l’offerta di Bper, facendo riferimento nella nota a quanto stabilito dallo statuto, in relazione al massimo importo concesso per gli interventi dell’Fitd.

La SIM ha messo in evidenza che le contribuzioni versate l’anno scorso dalle banche consorziate sono ammontate a 926 milioni circa e che, “in base alle nostre stime l’ammontare massimo versabile dal Fitd si aggirerebbe in c.650-700 milioni”.

In questo contesto, “sebbene i tempi dettati da Bper siano piuttosto stretti (entro il 20 dicembre il Fitd deve decidere se concedere a Bper un periodo di esclusiva), non escludiamo che ci possa essere margine per una trattativa. Infatti, aggiungendo ai 650 miloni del Fitd la conversione di 320 milioni di DTA (post effetto fiscale), riteniamo che ci sia spazio per coprire i costi di ristrutturazione/integrazione, con un CET1 che dovrebbe mantenersi tra il 13%-13.5% (13,7% al terzo trimestre del 2021 di Bper, pre ulteriore derisking e impatto costi di uscita del personale) e un NPE Ratio inferiore al 5%”.

Equita SIM conclude la nota sottolineando che, “in base alle nostre stime, ipotizziamo una EPS accretion al 2023 mid single digit, con un Rote che scenderebbe dall’attuale 7,1% al 6,3%, mentre il P/TE passerebbe da 0.36x a 0.31x”. La SIM ha un rating hold su Bper con target price sul titolo a 2,4 euro.

Positivi sul deal anche gli analisti di Barclays che, nella nota dedicata a Bper, hanno scritto che, “in base alle condizioni proposte, l’offerta di Bper per acquisire Carige avrebbe un impatto (almeno) neutrale sul capitale, e sarebbe accretive sull’eps di una percentuale a doppia cifra entro il 2024″.

“I termini dell’offerta garantiscono una neutralità sul capitale – ricorda la banca britannica – Bper ha presentato una offerta non vincolante all’Fitd (Fondo interbancario di Tutela dei Depositi) per l’acquisizione di una quota dell’88,3% in Carige (e per il successivo takeover sulla partecipazione rimanente dell’11,7% a 0,80 euro per azione, per un totale di 71 milioni di euro) L’offerta scadrà se, entro il 20 dicembre del 2021, l’Fitd non garantirà a Bper un accordo in via esclusiva o se Bper e Fitd non sigleranno un Memorandum of Understanding vincolaante entro il 31 dicembre del 2021. Tra gli altri aspetti, Bper ha chiesto all’Fitd di iniettare 1 miliardo di euro in Carige prima del closing (dovrebbero dunque contribuire tutte le banche). In questo modo, il CET1 dell’entità combinata raggiungerebbe il 14,5%, secondo le nostre stime“.

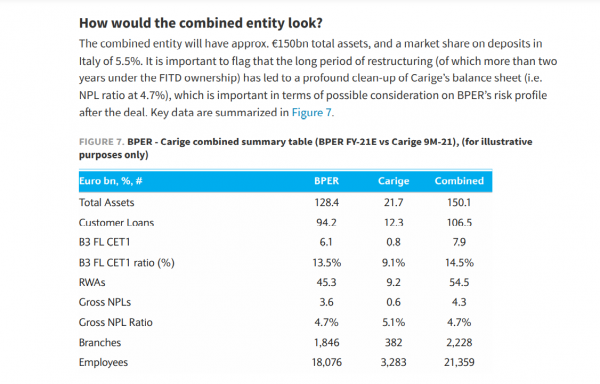

“L’entità frutto della fusione – si legge ancora nel commento di Barclays – disporrebbe di asset totali per un valore di 150 miliardi di euro, con una quota nel mercato dei depositi in Italia pari al 5,5%”.

“L’entità frutto della fusione – si legge ancora nel commento di Barclays – disporrebbe di asset totali per un valore di 150 miliardi di euro, con una quota nel mercato dei depositi in Italia pari al 5,5%”.

Inoltre, “è importante sottolineare che il lungo periodo di ristrutturazione di Carige (di cui più di due anni sotto la leadership dell’Fitd) ha portato a una profonda pulizia del bilancio di Carige (con un NPL ratio pari al 4,7%), fattore che è importante in vista di una possibile considerazione del profilo di rischio di Bper dopo l’accordo”.

Non solo:

“le società prodotto di Bper potrebbero essere sostenute da una distribuzione che avverrebbe su una rete più ampia. Nel caso di Arca, per esempio (la società di asset management di cui Bper detiene una quota del 57%), questa acquisizione potrebbe rappresentare anche una mossa difensiva, in quanto Carige distribuisce già prodotti Arca e, se ci fosse un’altra banca che acquisisse Carige, Arca probabilmente perderebbe alcuni AuM (Carige ha un totale di 12 miliardi di euro di masse gestite)”.