Btp migliori rispetto ad analoghi titoli di Stato europei, ecco perché il debito italiano è più ‘solido’

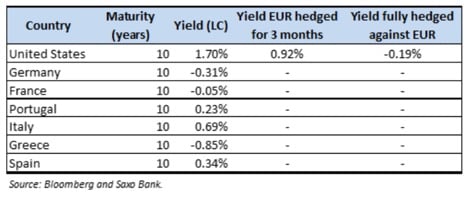

Dall’inizio dell’anno, i rendimenti dei titoli del Tesoro Usa a 10 anni sono aumentati di oltre 70 punti base. La continua salita dei rendimenti negli Stati Uniti la rotazione dai titoli sovrani europei ai porti sicuri degli Usa diventa sempre più allettante. Lo si legge nel report intitolato “Crisi sovrana europea: la periferia contrattacca” a cura di Althea Spinozzi, Senior Fixed Income Strategist and Sales del Centro Studi BG Saxo, secondo cui una seconda crisi del debito sovrano europeo inizierà con la svendita dei titoli di stato greci, che rapidamente si estenderà alla periferia, in particolare toccando il debito portoghese e spagnolo. Il debito italiano, si legge nel report, si dimostrerà più resiliente dei primi poiché gli investitori nazionali ne detengono la maggior parte e la leadership di Mario Draghi peserà positivamente sul sentiment del mercato. In questo scenario, le attuali politiche monetarie della Banca Centrale Europea, in particolare il Pandemic Emergency Purchase Programme (PEPP), si dimostreranno inadeguate. La BCE dovrà rivedere le sue politiche di quantitative easing per indirizzare gli sforzi direttamente verso i paesi colpiti dalla crisi. Tali misure provocheranno la compressione dello spread rispetto al Bund, portando a una migliore unione monetaria.

Debito italiano vs analoghi europei

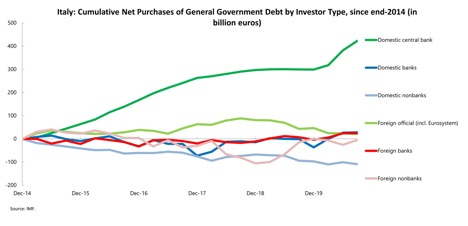

La base degli investitori del debito pubblico italiano è la più solida della periferia, in quanto ha la percentuale più bassa di investitori stranieri e la quota più alta di banche nazionali e soggetti non bancari che lo possiedono. Secondo il Centro Studi BG Saxo, ciò che rende i titoli di stato italiani migliori dei pari è che gli investitori nazionali non speculativi con un orizzonte di investimento a lungo termine detengono la maggior parte del debito del paese.

La Banca d’Italia è stata il maggior acquirente di BTP negli ultimi sei anni. Dal 2020, si legge nel report, la banca centrale ha aumentato gli acquisti di titoli di stato italiani nell’ambito del programma PEPP per resistere alla pandemia Covid-19. Durante la pandemia, la domanda di BTP da parte delle banche nazionali ed estere è aumentata, dimostrando che ogni volta che i rendimenti italiani aumentano, le banche sono acquirenti netti, fornendo ampio supporto.

Secondo il Centro Studi BG Saxo, è anche importante considerare che l’arrivo di Mario Draghi nella politica italiana fornisce ulteriore supporto ai suoi titoli sovrani. Infatti, mentre i rendimenti degli altri titoli di Stato europei sono aumentati di circa 25 punti base da inizio anno per le scadenze a 10 anni, i rendimenti dei BTP sono aumentati solo della metà. Ecco perché BG Saxo è fiducioso che in caso di un’altra crisi sovrana europea, il selloff dei BTP italiani sarà contenuto rispetto ai pari. Qualsiasi ampliamento dello spread rispetto al Bund può fornire un’entusiasmante reale opportunità di acquistare a buon mercato il debito italiano.

Bce costretta a misure di QE non convenzionali

Di fronte a un’altra crisi del debito sovrano europeo, la BCE scoprirà di non aver più assi nella manica. Secondo il Centro Studi BG Saxo, il PEPP si rivelerà inutile perché l’allocazione tramite lo schema di capitale dell’Eurosistema delle banche centrali nazionali favorisce i Bund rispetto ad altri titoli sovrani europei. Nello scenario che BG Saxo sta considerando, gli investitori venderebbero la periferia per acquistare i beni-rifugio americani. Una volta che si verificasse una vera e propria rotation, gli investitori europei si precipiterebbero ad acquistare Bund, provocando un ampliamento ancora più rapido dello spread della periferia rispetto ai Bund. Come si legge nel report, uno dei modi in cui la BCE può affrontare la crisi questa volta sarà cercare di spingere per la decisione politicamente impopolare di spostare gli acquisti della banca centrale verso la periferia. Questo porterà a una compressione a lungo termine degli spread nell’area dell’euro e a una migliore unione monetaria. Per BG Saxo, un altro modo per guardare al problema sarebbe che la BCE inizi ad acquistare buoni del Tesoro americano in grandi quantità, riducendo la convenienza di scambiare titoli sovrani europei per quelli statunitensi. Tale politica, conclude BG Saxo, affonderebbe l’euro e rimanderebbe temporaneamente i problemi senza risolverli.