BTP Italia 2030 non sfonda, da confronto con ultima emissione emerge una grande differenza che ha frenato la corsa allo scudo anti-inflazione

Ha toccato quota 7,2 miliardi di euro la raccolta tra gli investitori retail del nuovo BTP Italia. Il titolo anti-inflazione rivolto ai risparmiatori ha visto concludersi ieri la terza e ultima giornata di collocamento della prima della fase rivolta agli investitori retail. Oggi inizia la Seconda Fase del periodo di collocamento, dedicata agli investitori istituzionali, il codice ISIN del titolo è IT0005497000.

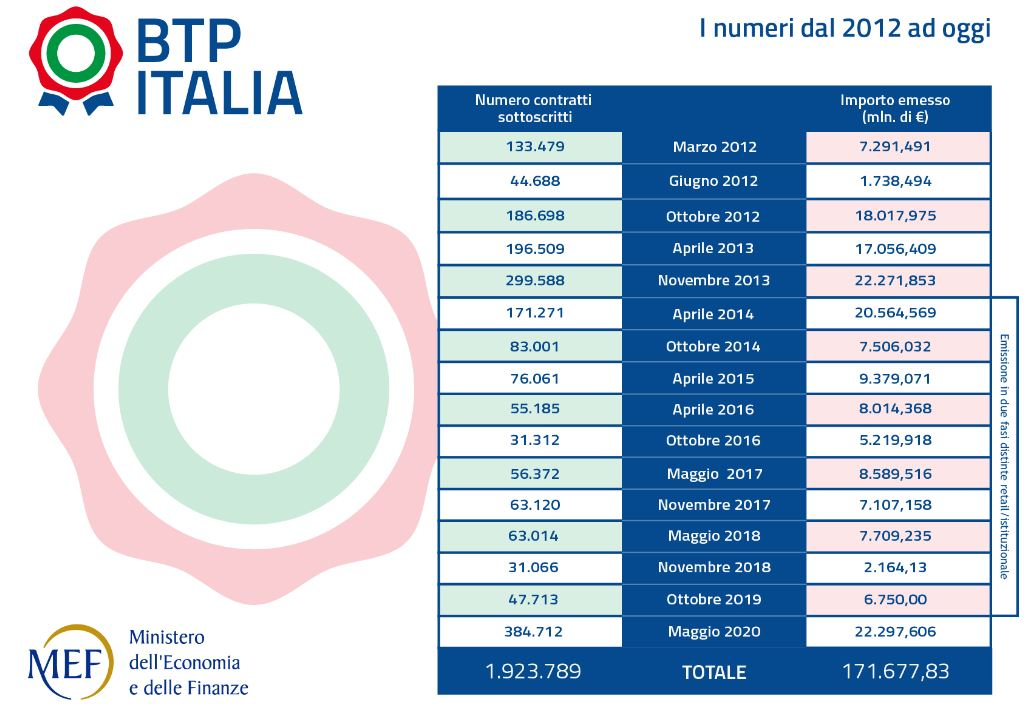

Guardando ai numeri dell’ultima emissione, quella del maggio 2020, l’adesione delle famiglie è stata decisamente più fredda. Due anni fa infatti la raccolta tra i retail superò i 14 miliardi, ossia quasi il doppio di quanto raccolto in questa tornata. Un risultato abbastanza sorprendente se si considera il contesto attuale con elevata inflazione (6,8% a/a a Maggio) che dovrebbe rendere gli italiani più attenti a preservare il loro capitale dall’erosione dovuta all’aumento del costo della vita. In aggiunta rispetto alle precedenti emissioni il BTP Italia presenta una cedola più elevata (1,6%) e anche la novità del doppio premio fedeltà (il 1° dopo 4 anni e il 2° a scadenza).

Allora, come spiegare questa accoglienza abbastanza tiepida? Un indizio arriva andando a guardare quella che è la principale differenza rispetto all’emissione record del maggio 2020, ossia la durata. La precedente emissione aveva una vita di 4 anni rispetto agli 8 anni dell’emissione 2022. Una differenza sostanziale che potrebbero aver frenato gli italiani inducendoli a non buttarsi con decisione su questo BTP Italia. Tanti risparmiatori risultano infatti restii a bloccare i loro soldi per un periodo così lungo.

Va ricordato che è sempre possibile rivendere il BTP Italia prima della scadenza, ma se il titolo quota sotto la pari (sotto 100) si rischia di subire una perdita.

Fissato il tasso cedolare definitivo

Stamattina il Tesoro ha annunciato che il tasso cedolare (reale) annuo definitivo della diciassettesima emissione del BTP Italia è pari all’1,60%, ossia uguale al tasso minimo garantito annunciato venerdì scorso.

Il Titolo, con godimento 28 giugno 2022 e scadenza 28 giugno 2030, è un BTP indicizzato al tasso di inflazione italiana (Indice FOI, senza tabacchi – Indice dei prezzi al consumo per le famiglie di operai e impiegati, al netto dei tabacchi), con cedole corrisposte ogni 6 mesi insieme alla rivalutazione del capitale per effetto dell’inflazione dello stesso semestre.

La novità del doppio premio fedeltà

Il nuovo BTP Italia mantiene pressoché le stesse caratteristiche delle precedenti emissioni: cedole semestrali indicizzate al FOI, a cui si aggiunge il pagamento del recupero dell’inflazione maturata nel semestre (con la previsione di un floor in caso di deflazione a garanzia che le cedole effettivamente pagate non siano comunque inferiori al tasso reale garantito definitivo), e rimborso unico a scadenza.

La grande novità riguarda il fatto che per la prima volta verrà previsto, per chi acquista il BTP Italia nei giorni di emissione, un doppio premio fedeltà: uno che verrà corrisposto a metà del periodo di durata dell’emissione e uno alla scadenza finale per coloro che lo avranno detenuto continuativamente.

Nel dettaglio gli investitori che acquistano il titolo durante la ‘Prima Fase’ del periodo di collocamento e lo detengono fino al termine dei primi quattro anni (28 giugno 2026), verrà corrisposto un premio fedeltà intermedio pari allo 0,4% del capitale nominale acquistato non rivalutato. Dopo i successivi quattro anni, alla scadenza del titolo (28 giugno 2030), agli investitori retail che hanno continuato a detenere il titolo dall’emissione fino alla scadenza, sarà corrisposto un premio finale pari allo 0,6% del capitale nominale sottoscritto non rivalutato. Pertanto, il risparmiatore che acquista il BTP Italia all’emissione e lo detiene fino alla scadenza riceverà un premio complessivo pari all’1%.

Pro e contro

Le cedole sono quindi pagate ogni semestre, partendo da un tasso fisso garantito per tutta la durata dell’emissione a cui si aggiunge l’inflazione nazionale registrata nel semestre precedente. Questa seconda componente variabile, legata all’andamento dell’inflazione, sarà l’ago della bilancia per determinare l’attrattività dell’emissione in quanto il tasso reale non dovrebbe essere molto consistente. Se l’inflazione si manterrà elevata anche nei prossimi anni, l’investitore troverà nel BTP Italia un valido scudo contro il caro vita. Di contro un forte rallentamento dell’inflazione rispetto ai livelli attuali renderebbe l’emissione meno attraente.

Va poi considerato il rischio legato all’attuale contesto. La Bce ha preannunciato un primo rialzo dei tassi a luglio a cui farà seguito un altro a settembre. Questa fase restrittiva della banca centrale potrebbe comportale una discesa di valore dell’emissione e per l’investitore che voglia vendere il BTP Italia prima della scadenza dovrà sopportare una perdita pari alla differenza tra prezzo d’acquisto e prezzo di vendita.

Va ricordato che i BTP tenuti fino alla scadenza garantiscono il rendimento a cui sono stati collocati. Sul mercato secondario i titoli hanno un rendimento variabile in base alla quotazione di mercato del momento di acquisto e di quello di vendita.