Bond, Pimco vende Italia: “rischia ricorso a Fondo Salva-Stati”. JP Morgan: probabilità elezioni anticipate oltre 50%

Pimco ha reso noto di aver ridotto le posizioni precedentemente accumulate sui bond italiani.

La notizia è stata data da Andrew Balls, responsabile investimenti della divisione globale di reddito fisso di Pimco, stando a quanto riporta un articolo di Bloomberg.

Pimco non è un’eccezione

Allo stesso tempo, in una nota ai clienti che risale allo scorso 1° giugno, Marco Protopapa, economista di JP Morgan, ha affermato:

“Crediamo che la probabilità di elezioni anticipate nel corso del 2017 abbia superato il 50%“.

Italia sempre nel mirino, insomma. Cresce il numero di investitori e strategist che lanciano un allarme su come il paese possa diventare l’epicentro dei prossimi timori in Europa.

Bank of America, per esempio, ha raccomandato ai clienti a caccia di rendimenti di cercare opportunità fuori dall’Italia, mentre sia JP Morgan che Barclays ritengono che il rischio che gli italiani tornano alle urne nell’autunno di quest’anno sia salito: fattore che implicherebbe di per sé un aumento dei rendimenti sui BTP.

Pimco spiega la decisione di ridurre esposizione sull’Italia

Andrew Balls di Pimco dà poi una motivazione ben precisa.

“Ricevere il 2% sul BTP decennale per finanziare l’Italia non mi sembra una scelta appetibile. Il nostro scenario di base non prevede che l’Italia esca dall’euro, ma allo stesso tempo l’eventualità che ciò accada non ci sembra una folle idea, così come non ci sembra folle che il mercato possa scontare in modo molto più significativo un’uscita dell’Italia. La probabilità che qualcosa vada storto è troppo alta“.

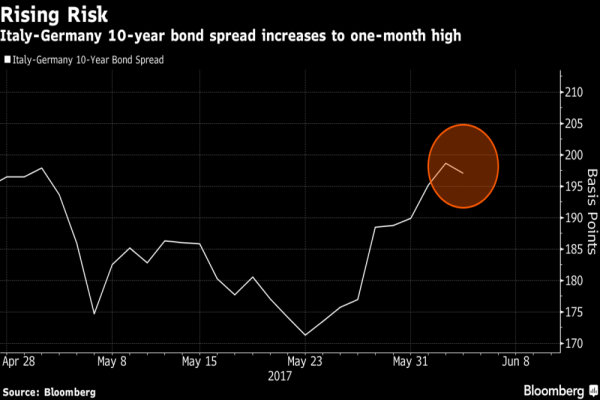

Bloomberg ricorda nel suo articolo

come lo spread tra i rendimenti dei BTP e quelli dei Bund a 10 anni sia salito a 198 punti base, dal minimo in quattro mesi testato a 169 punti base lo scorso 23 maggio.

E Protopapa non ha dubbi: “Più presto si tornerà alle urne, più forte sarà l’impatto” sugli spread tra i bond”.

Tra l’altro, il timing gioca nettamente a sfavore dell’Italia.

Tra l’altro, il timing gioca nettamente a sfavore dell’Italia.

Pimco: elezioni anticipate con tapering Bce. BTP a rischio

Eventuali elezioni anticipate in autunno potrebbero coincidere con la decisione della Bce di dare il via, o comunque segnalare l’intenzione di dare il via, alla fase di tapering del suo programma di acquisti di bond Quantitative easing . Quantitative easing che nel caso italiano è praticamente sinonimo di scudo BTP, visto che la Bce di Mario Draghi acquista con questo piano anche i BTP, tenendo sotto controllo i costi di finanziamento del debito.

In caso di tapering, secondo Balls, l’Italia potrebbe trovarsi così – senza più l’assist ai suoi bond – nelle condizioni di chiedere il sostegno del fondo Salva Stati, noto anche come Meccanismo europeo di stabilità (ESM).

“Questo non è il nostro scenario di base, ma non si tratta neanche di uno scenario totalmente improbabile”.

Di conseguenza, considerati i rischi, sarebbe meglio secondo l’esperto che gli investitori rivolgessero la loro attenzione altrove.

A suo avviso, sia le valute che i titoli di stato dei mercati emergenti sono appetibili: vengono citati i casi, in particolare, del Messico, del Brasile, dell’India e dell’Indonesia.

Pimco: Go Global. Non rimanete intrappolati nei vostri mercati locali

Insomma, sottolinea Balls:

“Non rimanete intrappolati nei vostri mercati locali. ‘Go global’. Non c’è bisogno di fare grandi sforzi per trovare qualcosa che risulta migliore dell’Italia”. E non vale la pena essere pagati appena il 2% per detenere i BTP in una situazione tale di rischio politico.

Pimco ha smobilizzato i suoi investimenti sui BTP italiani quest’anno, dopo che il debito italiano era stato tra le scelte favorite due anni fa del suo fondo da $1,5 trilioni. Al momento, mantiene una esposizione “neutrale” sugli asset della periferia dell’Eurozona.