BlackRock: flussi ETP nel primo semestre in aumento del 24% rispetto al 2022. Ecco i dati di giugno

Il mese di giungo è stato il mese con i maggiori afflussi verso gli ETP a livello globale. Questo è ciò che emerge dall’ultimo BlackRock ETP Landscape Report che illustra i trend a livello globale dei flussi ETP riferiti al mese di giugno.

Flussi ETP da record a giugno

Nel dettaglio, i flussi verso gli ETP a giungo si sono attestati a quota 98,3 miliardi di dollari, il mese di maggior afflussi di tutto il 2023, e in aumento dai 78,0 miliardi di dollari del mese di maggio. Grazie anche ai flussi registrati proprio nel mese di giugno, la raccolta totale degli ETP nel primo semestre si è attestata a 375,9 miliardi di dollari, in aumento di circa il 24% rispetto ai 301,4 miliardi di dollari nello stesso periodo dell’anno precedente.

A giugno i flussi azionari hanno raggiunto i 75,8 miliardi di dollari, mentre quelli sul reddito fisso si sono leggermente ridotti a 26,5 miliardi di dollari, mentre i flussi di materie prime sono passati in territorio negativo (-5,1 miliardi di dollari).

Un buon primo semestre per la raccolta di ETP. In tal senso, nel primo semestre di quest’anno i flussi azionari si sono attestati a 209,5 miliardi di dollari, superando così i flussi verso gli ETP sul reddito fisso che si sono attestati a quota 165,4 miliardi di dollari, nonostante a livello EMEA i flussi obbligazionari abbiano segnato comunque un semestre da record.

“Con il mese di giugno si chiude un primo semestre con flussi record per gli ETF obbligazionari a livello europeo, alla luce della costante preferenza per il reddito fisso da parte degli investitori alla ricerca di rendimento, ha commentato Laura Cooper, Senior Investment Strategist di iShares EMEA presso BlackRock. “Nel periodo record si segnala anche che giugno è stato il mese di maggior afflussi da inizio anno, pari a 98,3 miliardi di dollari a livello globale. Nel mese si è anche registrata una rotazione a livello azionario, con un ritorno agli Stati Uniti dopo un periodo di esposizione all’Europa, una tendenza che ha finito per protrarsi per un periodo molto più lungo del solito se guardiamo ai primi sei mesi del 2023”.

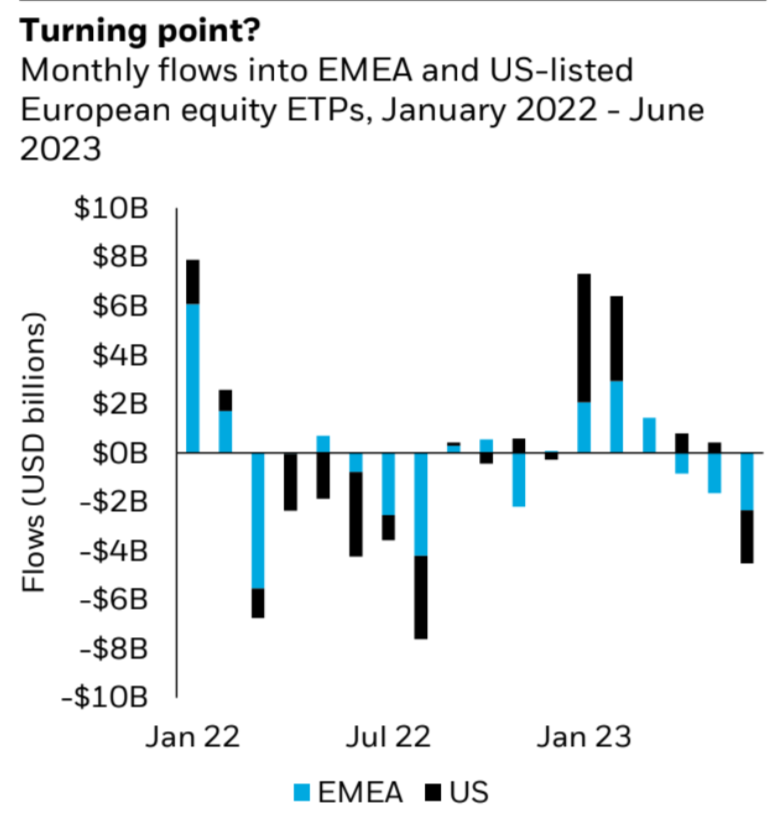

Percorsi divergenti per area geografica

I flussi degli ETP di giugno hanno evidenziato una rotazione azionaria, con fuoriuscite dall’Europa e una crescente conviction verso gli Stati Uniti; una tendenza che ha avuto un’accelerazione nelle ultime sei settimane. I flussi azionari statunitensi sono stati pari a 45,2 miliardi di dollari, registrando il maggior afflusso mensile per l’esposizione da ottobre 2022. Intanto, allo stesso tempo, le fuoriuscite dall’azionario europeo hanno raggiunto i 4,6 miliardi di dollari, il mese di maggiori deflussi netti da agosto 2022.

Per la prima volta quest’anno, gli investitori internazionali hanno venduto in modo significativo ETP europei, con un’incidenza del 48% sul totale dei deflussi di giugno registrati a livello degli ETP azionari europei quotati negli Stati Uniti. Nonostante ciò, quest’anno i flussi degli investitori internazionali verso i titoli azionari europei sono stati più consistenti rispetto ai trend storici.

In particolare, la raccolta degli ETP azionari statunitensi si è ancora concentrata su esposizioni quotate negli Stati Uniti (42,4 miliardi di dollari), seppur anche i flussi verso i fondi quotati nell’area EMEA siano aumentati, raggiungendo i 2,3 miliardi di dollari a giugno, il mese di maggior afflussi da marzo.

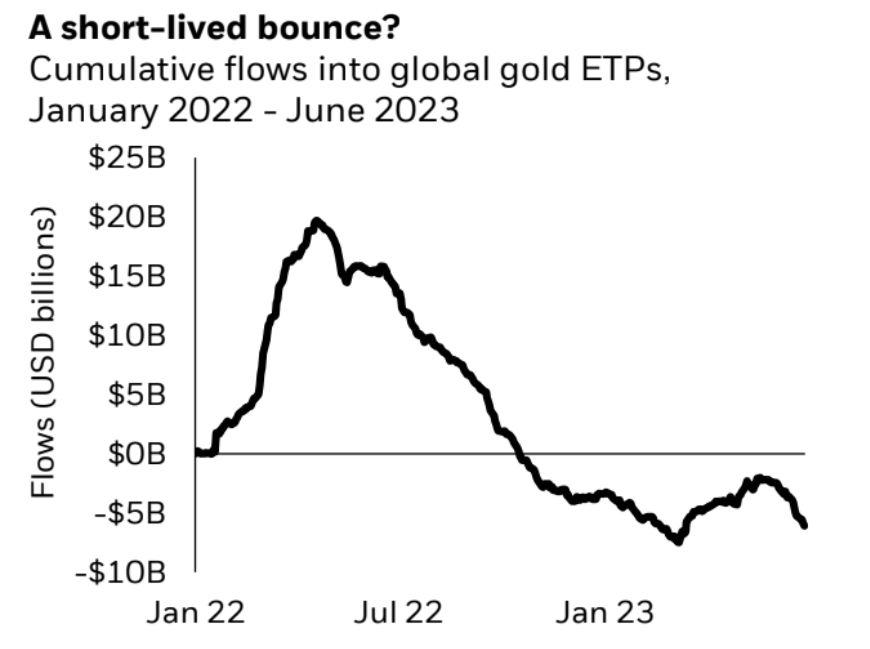

L’oro sta perdendo la sua brillantezza?

Discorso diverso per le materie prime che hanno registrato deflussi pari a -5,1 miliardi di dollari a giugno. In tal senso, i deflussi sono stati guidati dall’oro che ha registrato deflussi pari a -3,8 miliardi di dollari, segnando così il maggior deflusso mensile sul metallo prezioso da settembre 2022 e compensando in gran parte la raccolta positiva di 4,2 miliardi di dollari di marzo. I deflussi sono stati equamente suddivisi tra ETP quotati negli Stati Uniti e nell’area EMEA.

Anche le esposizioni allargate alle commodity hanno registrato una vendita netta (-0,8 miliardi di dollari), segnando il quarto mese consecutivo di deflussi e il 13° sugli ultimi 14 (un trend interrotto solo a febbraio 2023, con afflussi per 0,1 miliardi di dollari).

Forti acquisti sul debito dei mercati emergenti

Il mese di giugno si è distinto da inizio anno per flussi positivi per il debito dei mercati emergenti (EMD) in tutte e tre le principali regioni di quotazione (EMEA, APAC e USA). In tal senso, gli ETP EMD hanno registrato una raccolta netta globale di 2,6 miliardi di dollari a giugno, il secondo mese con i maggiori afflussi di quest’anno.

I flussi verso gli EMD quotati nell’APAC sono stati relativamente costanti nel corso del 2023, mentre quelli quotati nell’EMEA hanno registrato due mesi consecutivi di afflussi. Invece, al contrario, gli ETP quotati negli USA sono diventati positivi a giugno solo per la terza volta quest’anno.

Nell’ambito degli ETP EMD quotati in EMEA, nel primo semestre del 2023 è emersa una chiara preferenza per le esposizioni in valuta locale, con afflussi di 1,6 miliardi di dollari per i prodotti in valuta locale, a fronte di deflussi di 0,7 miliardi di dollari per i fondi in valuta forte. Gli ETP sui mercati emergenti in valuta locale quotati in EMEA hanno registrato afflussi per sette degli ultimi otto mesi, dopo uno scarso interesse per l’allocazione nel 2020 e nel 2021, e flussi piatti nel 2022.

Il settore tecnologico è sotto pressione?

Facendo un bilancio dei flussi settoriali, nel secondo trimestre il settore tecnologico ha registrato il miglior trimestre dal primo semestre del 2022, con un’aggiunta di 11,3 miliardi di dollari, mentre i flussi per l’healthcare sono rimbalzati nel secondo trimestre a 5,0 miliardi di dollari. Questo dato contrasta con il primo trimestre, quando i flussi sono confluiti nel settore tecnologico a discapito dell’healthcare. La svolta difensiva del secondo trimestre è stata evidente e si è accompagnata a una riduzione dei flussi verso i titoli finanziari (0,6 miliardi di dollari) e industriali (0,7 miliardi di dollari), oltre a deflussi dai materials (-1,6 miliardi di dollari).

Alla luce della leadership del mercato quest’anno, l’attenzione si è concentrata sulla possibilità che il settore tecnologico statunitense sia sotto pressione. Considerando la raccolta degli ETP a livello globale, da inizio anno i flussi sul settore tecnologico statunitense hanno rappresentato il 33% dei flussi totali del settore stesso e il 7% dei flussi complessivi sull’azionario statunitense. Secondo questi parametri – riconoscendo che il posizionamento va al di là dei flussi degli ETP – a nostro avviso il settore tecnologico statunitense vanta ancora del potenziale.