Bce verso tapering QE, che fare con i BTP. La grande scommessa di BlackRock e Allianz

Che fare con i BTP ? Quali sono, in generale, le prospettive per chi investe sui titoli di stato italiani, in vista di un tapering del Quantitative easing che, prima o poi, la Bce dovrà decidersi a lanciare? Tra l’altro, lo ha detto settimane fa lo stesso Francois Villeroy, membro del Consiglio direttivo della Bce: la politica monetaria accomodante dell’istituto, che include tassi di interesse negativi e acquisti di asset attraverso il piano di Quantitative easing, “non è né eterna, né onnipotente”.

Non è detto che tra qualche giorno, esattamente il prossimo giovedì 20 luglio, Draghi & Co daranno indicazioni sull’intenzione di iniziare a far rientrare la maxi iniezione di liquidità garantita ai mercati finanziari: liquidità conosciuta, nel caso dell’Italia, come scudo BTP.

Ma gli analisti iniziano a fare i conti: finora i BTP sono stati assistiti dagli acquisti dei bond sovrani che la Bce ha inaugurato attraverso il piano di Quantitative easing: cosa accadrà quando la spina sarà staccata?

Nell’inserto Plus24, Il Sole 24 Ore fa notare che sono bastate le aspettative degli investitori sulla fine del QE a fare già una vittima. Gianni Lupotto, AD di Alfa, riferisce di fatto al Sole che “chi avesse acquistato il (BTP) decennale un anno fa e dovesse rivenderlo oggi si ritroverebbe una perdita di poco inferiore al 6%“. Secondo Lupotto è questo “il segnale più tangibile del rischio che si corre ad acquistare titoli governativi con rendimenti troppo bassi, e lo scorso anno il BTP decennale rendeva l’1,23%, a fronte di circa il 2,3% di oggi”.

Diversa la situazione per chi avesse acquistato invece il BTP decennale nel luglio del 2012, poco prima che Mario Draghi annunciasse ai mercati l’intenzione di fare il possibile per porre fine alla tempesta abbattutasi sui mercati sotto forma di crisi dei debiti sovrani. Vendendolo oggi, l’investitore si ritroverebbe con un bilancio total return del 9,7% annuo.

Lupotto sottolinea comunque che “da tempo consigliamo ai nostri clienti di stare alla larga dai governativi con scadenze medio-lunghe. La tendenza all’aumento dei tassi e dei rendimenti ci appare chiara alla luce anche del discorso pronunciato poche settimane fa da Mario Draghi.

Per l’esperto, è il caso piuttosto di puntare sui bond indicizzati all’inflazione: “Oggi il BTP Italia ottobre 2024, quello che scade più avanti nel tempo, ha un rendimento pari allo 0,4% più l’inflazione. La break even inflation, cioè il livello di inflazione che lo rende più competitivo rispetto al nominale, si attesta all’1,33%”.

In sintesi, si consiglia al risparmiatore di puntare sugli indicizzati, se deve operare una scelta nel mercato del reddito fisso.

Mentre, intervistata da L’Economia de Il Corriere della Sera Sandra Crowl, membro dell’Investment Committee di Carmignac, spezza una lancia a favore dei BTP rispetto ai Bund tedeschi.

“E’ finita l’epoca del flight to quality, la ricerca della sicurezza assoluta che favoriva il Bund tedesco e spingeva i rendimenti in territorio negativo. Adesso che lo scenario economico tende a normalizzarsi ha senso liberarsi dei titoli di Stato sicurissimi della Germania e degli altri paesi dell’Eurozona e puntare invece sulle cedole più generose di Bonos e sopratutto BTP“.

Non per niente, anche se solo nel breve termine, i BTP sono la scommessa dell’estate. Lo ha detto poche settimane fa Marc-Henri Thoumin, strategist della divisione di reddito fisso presso Société Générale, sottolineando che gli investitori dovrebbero considerare l’eventualità di andare long sui BTP quest’estate, contro i Bund tedeschi. Il consiglio è di posizionarsi sui BTP a cinque anni, in quanto in questo caso lo spread con i Bund tedeschi a 5 anni avrebbe maggiore margine per restringersi.

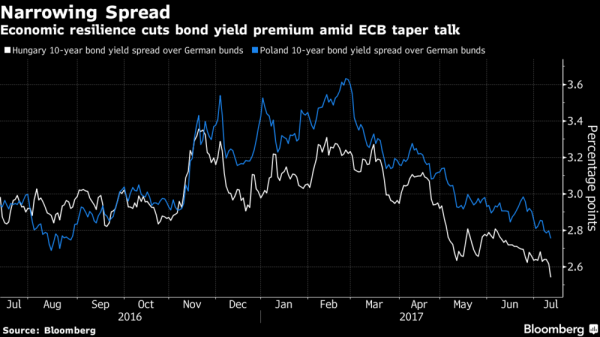

Ancora più appetibile appare la scommessa sui titoli governativi di altri paesi europei: quelli dell’Europa dell’est. Ne sono convinti i gestori di BlackRock, ma anche di Allianz Global Investors GmBH, confortati dal miglioramento dei fondamentali economici e da tassi che rendono quattro volte tanto quelli offerti dai Bund tedeschi.

Bloomberg riporta come i bond in valuta locale di paesi come Polonia e Ungheria siano saliti questo mese, in quanto visti come un’alternativa degli altri bond europei, il cui valore finora è stato sostenuto dal QE di Draghi. E il rialzo è stato decisamente incoraggiante, se ci si riferisce al ritorno per il debito dell’Europa dell’est del secondo trimestre. +6,7%, la migliore performance tra i mercati emergenti.

Tra l’altro, anche altri asset dell’Europa dell’est si sono apprezzati, se si considera che lo zloty polacco, la corona ceca e il fiorino ungherese sono balzati di oltre +10% nei confronti del dollaro dall’inizio dell’anno, rimanendo indietro – nell’ambito dei mercati emergenti – soltanto verso il peso messicano. Naveen Kunam, gestore senior di portafoglio presso Allianz Global Investors, prevede che “con i tassi dei bond dei paesi avanzati che saranno sottoposti a un repricing, il debito dell’Europa centrale e orientale rimarrà resiliente, grazie ai forti fattori macro che lo sostengono”. A suo avviso, dunque, tali titoli di debito sovraperformeranno il mercato.

Così come, intervistato da Bloomberg, Sergio Trigo Paz, responsabile del debito dei mercati emergenti presso BlackRock, sottolinea che “l’Europa dell’Est è un mercato che ci piace, visto che i suoi fondamentali stanno migliorando. Allo stesso tempo, riguardo alla dinamica sui tassi, i debiti dell’Europa orientale pagano ancora rendimenti, mentre in Europa la situazione tenderà a normalizzarsi”.

Così come, intervistato da Bloomberg, Sergio Trigo Paz, responsabile del debito dei mercati emergenti presso BlackRock, sottolinea che “l’Europa dell’Est è un mercato che ci piace, visto che i suoi fondamentali stanno migliorando. Allo stesso tempo, riguardo alla dinamica sui tassi, i debiti dell’Europa orientale pagano ancora rendimenti, mentre in Europa la situazione tenderà a normalizzarsi”.

Intanto, alle 10.30 ora italiana, i tassi sui BTP decennali scendono dell’1,74% al 2,26%, mentre i tassi sui Bund calano dello 0,83% allo 0,59%, con il risultato che lo spread BTP-Bund a 10 anni scende del 2% circa a 166,40 punti base, dopo essere salito all’inizio della sessione attorno a 170 punti base.