Bce riduce acquisti BTP. Occhio a view Morgan Stanley su governo M5S-Lega e spread

Notizie poco confortanti per l’Italia del M5S-Lega sono arrivate nelle ultime ore dalla Bce e da Morgan Stanley. Dai dati della banca centrale europea è emerso che, di fatto, nel mese di maggio, gli acquisti dei titoli di stato italiani sono rallentati. La Bce ha acquistato per la precisione bond italiani per un valore di 3,6 miliardi di euro e debito francese per 4,2 miliardi di euro, nell’ambito del suo piano di Quantitative easing: in entrambi i casi, in base ai calcoli che Reuters ha effettuato sulla base dei dati della Bce, gli acquisti sono stati inferiori dell’8% rispetto a quanto stabilito dalle regole.

L’istituto guidato da Mario Draghi ha motivato la riduzione degli acquisti con la necessità di acquistare più bond tedeschi, considerato il rilevante ammontare di debito che era scaduto in Germania ad aprile.

In questo modo, la Bce ha tentato di frenare le speculazioni secondo cui i minori acquisti dei BTP sarebbero stati conseguenza di un’azione deliberata, messa a punto per influenzare la formazione di un nuovo governo a Roma.

Un portavoce della Bce ha sottolineato invece che i minori acquisti sono stati “il risultato dell’applicazione di regole concordate e rese note, relative al timing dei reinvestimenti nella fase degli acquisti netti”.

*Massive* swings in ECB QE data for May, but be careful as they are likely to be linked to huge redemptions of German Bunds affecting other purchases, including Italy.

— Frederik Ducrozet (@fwred) June 4, 2018

La realtà rimane però quella: gli acquisti dei BTP sono stati ridotti, mentre a essere acquistato è stato soprattutto debito tedesco per un valore di 6,9 miliardi di euro, dopo che il mese scorso, a marzo, gli acquisti erano capitolati al minimo record.

Intanto, dopo la conclusione scioccante a cui è pervenuta JP Morgan – ovvero che all’Italia converrebbe uscire dall’euro – una nota non proprio fiduciosa nel governo M5S-Lega arriva da Daniele Antonucci, di Morgan Stanley.

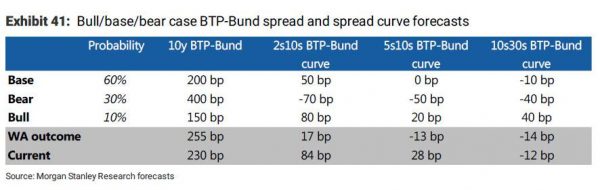

Antonucci presenta tre scenari.

Il primo, che è anche lo scenario di base, ha una probabilità del 60% che si concretizzi e prevede che “il M5S e la Lega riescano a rendere effettive alcune delle loro riforme chiave, ma non tutte, riuscendo in parte a finanziarle. Si tratta di riforme strutturali, che avvengono mentre i partiti continuano a invocare cambiamenti ad alcuni aspetti dell’Ue e ad alcune regole sull’euro.

- In questo scenario il trend del debito rimane ribassista, ma solo in misura lieve. La fiducia è traballante all’inizio, ma l’economia risponde positivamente allo stimolo fiscale. Non viene annunciato nessun cambiamento significativo nell’approccio verso l’Europa o l’euro. La Bce attinge alla sua cassetta degli attrezzi per mitigare un eventuale effetto contagio, ma non ricorre a nessuno strumento di sopporto per i BTP”.

- Scenario migliore (probabilità del 10%): “L’Italia rimane in una condizione di surplus primario, dà il via ad alcune riforme strutturali e sostiene l’integrazione europea. Il debito continua a scendere, a fronte del miglioramento della fiducia. Il dibattito sulle politiche europee diventa più facile, e la Bce non è costretta a intervenire in nessun modo significativo”.

- Scenario orso (30% di probabilità): Il M5S e la Lega realizzano la maggior parte delle loro promesse, ma con un finanziamento limitato. Lanciano riforme strutturali, ma rimangono molto critici nei confronti di alcuni aspetti dell’Ue e dell’architettura dell’euro. In questa situazione “il debito torna a salire. La fiducia scende, anche se lo stimolo fiscale significativo riesce a fare da contraltare; le preoccupazioni dei mercati sulle politiche dei partiti si intensificano; causa l’impatto significativo sia sull’economia che finanziario, l’Italia è costretta a bussare alla porta dell’ESM, qualificandosi così per il programma di acquisto di bond della Bce, noto come OMT”.

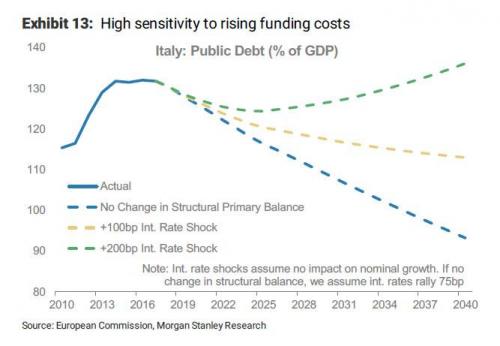

Tenendo in considerazione questi tre scenari, Morgan Stanley presenta alcuni modelli, per monitorare la sensibilità di alcuni parametri italiani all’aumento dei costi di finanziamento e in un contesto di politica fiscale espansiva.

Il grafico sotto dimostra che, a politiche fiscali invariate, un aumento dei tassi di interesse di 100 punti base farebbe scendere il trend del debito-Pil, ma in modo molto lento, confermando la vulnerabilità della situazione. Un rialzo dei tassi fino a 200 punti base farebbe salire il debito.

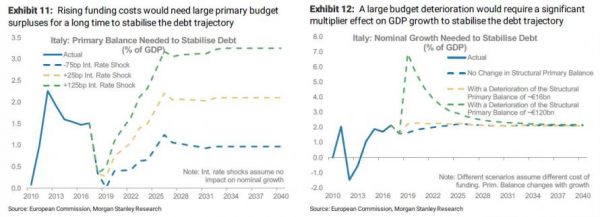

A questo punto, Morgan Stanley cerca di capire di quanto surplus primario l’Italia avrebbe bisogno per stabilizzare il debito, e quale moltiplicatore fiscale sarebbe necessario per assicurare una crescita dell’economia maggiore di quella del debito.

A questo punto, Morgan Stanley cerca di capire di quanto surplus primario l’Italia avrebbe bisogno per stabilizzare il debito, e quale moltiplicatore fiscale sarebbe necessario per assicurare una crescita dell’economia maggiore di quella del debito.

Antonucci ricorda che, anche in assenza di un ipotetico piano fiscale espansivo, il trend del debito italiano può essere stabilizzato solo in alcune circostanze favorevoli, che sono: bassi costi di finanziamento, una qualche crescita dell’economia e dell’inflazione, e, fattore cruciale, la capacità di far quadrare i conti. Tutti questi fattori diventeranno per Morgan Stanley quasi impossibili, in un contesto in cui la Bce ridurrà gradualmente gli acquisti di bond, fino a uscire dal piano QE.

Il punto è che, con i tassi di interesse che saliranno, in un contesto di decelerazione dell’economia e di inflazione piuttosto bassa, bisognerà capire se l’Italia riuscirà a tutelarsi con una sorta di cuscinetto fiscale.

Morgan Stanley calcola che, in un’ottica di più lungo termine, un aumento dei tassi di interesse di 200 punti base richiederebbe un surplus primario pari al 3,5% del Pil circa per stabilizzare la traiettoria del debito. La percentuale richiesta del surplus primario è quasi doppia rispetto a quella corrente. Una crescita più moderata dei costi di rifinanziamento del debito, pari per esempio a 100 punti base, richiederebbe invece un surplus primario di quasi il 2,5% del Pil.

L’alternativa sarebbe quella di lanciare misure di politica fiscale espansiva capaci di alimentare un forte trend di crescita. Tale scenario appare tuttavia irrealistico per Morgan Stanley in quanto, al fine di stabilizzare il debito-Pil, il Pil italiano dovrebbe accelerare al ritmo di oltre +7% all’inizio, dunque a un tasso pari a tre-quattro volte quello attuale.

Da un punto di vista operativo, su cosa dovrebbero fare gli operatori di mercato interessati al debito italiano, Morgan Stanley non lascia adito a dubbi: in un contesto in cui la retorica del M5S-Lega continuerà a essere critica nei confronti dell’euro, è difficile individura ela presenza di un qualche supporto a favore del debito governativo italiano, nel breve termine.

Da un punto di vista operativo, su cosa dovrebbero fare gli operatori di mercato interessati al debito italiano, Morgan Stanley non lascia adito a dubbi: in un contesto in cui la retorica del M5S-Lega continuerà a essere critica nei confronti dell’euro, è difficile individura ela presenza di un qualche supporto a favore del debito governativo italiano, nel breve termine.

La conclusione della banca è, dunque, la seguente: se siete long sui bond italiani, potrebbe essere il buon momento per uscire: Morgan Stanley teme infatti che la traiettoria dei BTP e dei mercati dei debiti sovrani potrebbe in generale soffrire lo scenario peggiore, prima di rientrare nello scenario di base. Ciò significa che si potrebbe assistere a un ulteriore allargamento degli spread e a un appiattimento della curva prima di un ritracciamento che potrebbe avvenire nel medio termine.

Gli scenari sullo spread e sulla curva dei rendimenti in base ai tre outlook elencati sopra vengono presentati nel grafico seguente: