Bce, Fed, BoE e trauma inflazione, BlackRock dice No Panic: outlook tassi troppo hawkish

BlackRock bacchetta le aspettative dei mercati sul ciclo di rialzo dei tassi che la Fed di Jerome Powell e la Bce di Christine Lagarde saranno costrette a inaugurare a causa delle continue fiammate dell’inflazione, rispettivamente negli Stati Uniti e nell’area euro.

“Market view of rate hikes too hawkish” ovvero “Le aspettative dei mercati sui rialzi dei tassi sono troppo hawkish”: è il titolo del commento settimanale firmato dagli analisti di BlackRock.

“Market view of rate hikes too hawkish” ovvero “Le aspettative dei mercati sui rialzi dei tassi sono troppo hawkish”: è il titolo del commento settimanale firmato dagli analisti di BlackRock.

Il weekly commentary si riferisce anche alle aspettative che riguardano le prossime mosse di politica monetaria che saranno varate dalla BoE, ergo Bank of England, che all’inizio di febbraio ha alzato i tassi di interesse UK per la seconda volta consecutiva. Il voto sui tassi non è stato unanime: su 9 componenti della commissione, quattro, ovvero Dave Ramsden, Catherine Mann, Jonathan Haskel e Michael Saunders avrebbero preferito una stretta più importante, pari a 50 punti base, che avrebbe portato il costo del denaro del Regno Unito allo 0,75%.

Al riguardo, i mercati scommettono su un aumento dei tassi in UK fino all’1,5% entro l’arco di un anno.

Lo stesso giorno in cui la Bank of England ha confermato il suo volto da falco, si è consumato il ‘dramma’ della Bce.

Lo stesso giorno in cui la Bank of England ha confermato il suo volto da falco, si è consumato il ‘dramma’ della Bce.

Attesa al varco dai mercati per le sue posizioni, secondo diversi critici, eccessivamente “dovish”, la Bce di Christine Lagarde è stata costretta a riconoscere il pericolo di una fiammata dei prezzi più persistente di quanto anticipato.

D’altronde, proprio il giorno prima dal fronte macro dell’Eurozona era arrivato il dato relativo all’inflazione, che a gennaio ha continuato a marciare in modo più spedito delle attese, salendo del 5,1% su base annua, ben oltre il consensus.

Bce e il dietrofront della Lagarde. Fiammata immediata di spread e tassi BTP

La numero uno della Bce Christine Lagarde si arrendeva così, in qualche modo, all’evidenza e, così come aveva fatto il suo collega Jerome Powell qualche mese fa, abbandonava la litania sull’aspetto “transitorio” dell’inflazione, facendo così uscire dalle gabbie i falchi.

Conseguenza: immediata fiammata dei tassi sui BTP e dello spread

Il risultato è che ora gli economisti di Goldman Sachs hanno una view super-hawkish sulla Banca centrale europea.

Certo, nei giorni scorsi, dopo l’ultimo meeting del Consiglio direttivo del 3 febbraio, la stessa Christine Lagarde ha cercato di arginare i danni sul mercato provocati dalla sua metamorfosi hawkish.

Il dado tuttavia sembra essere stato ormai tratto e testimone è l’emorragia che ha colpito i BTP, con tanto di fiammata dello spread che ha sancito l’azzeramento dell’effetto Draghi, il cosiddetto “Draghi Effect”.

Ma se, si chiede BlackRock, le aspettative fossero diventate fin troppo hawkish?

Ma se, si chiede BlackRock, le aspettative fossero diventate fin troppo hawkish?

Negli Stati Uniti, il primo rialzo dei tassi dal 2018 della Federal Reserve, già nel mese di marzo, è dato ormai per certo.

Ma la cosa più inquietante è che si è arrivati a stimare addirittura sette strette monetarie da parte della Fed nel corso del 2022.

La view mega hawkish è stata sfornata da Ethan Harris, responsabile della divisione di ricerca sull’economia globale di Bank of America, che ha bacchettato Powell:

“Se fossi stato numero uno della Fed…credo che avrei alzato i tassi già all’inizio dell’autunno“. Harris si è riferito al trend dei salari orari degli States che, nel mese di gennaio, sono saliti in media dello 0,7% su base mensile, schizzando del 5,7% su base annua, al ritmo più veloce dal marzo del 2007.

L’economista ha aggiunto che “nel momento in cui si verifica un aumento così ampio che si ripercuote sui salari, significa che si è arrivati tardi e che bisogna iniziare a muoversi“.

Oltre a prevedere sette strette monetarie nel 2022 da parte della Fed – ciascuna di un quarto di punto percentuale, Harris & Co prevedono quattro ulteriori strette nel 2023, per un totale di 11 rialzi dei tassi nell’arco di appena due anni.

BlackRock: rialzi aggressivi tassi costo troppo alto per la crescita

Gli economisti di BlackRock non si esprimono sul merito dei singoli outlook diffusi dal mondo degli economisti. Ma certo ritengono esagerate le aspettative.

“I mercati stanno prezzando sempre più rialzi dei tassi guardando ai segnali hawkish provenienti dalla politica monetaria – si legge nel commento – (Ma) noi riteniamo che il risultato finale sarà più innocuo, anche se avvertiamo (gli investitori) di prepararsi a scosse di volatilità”.

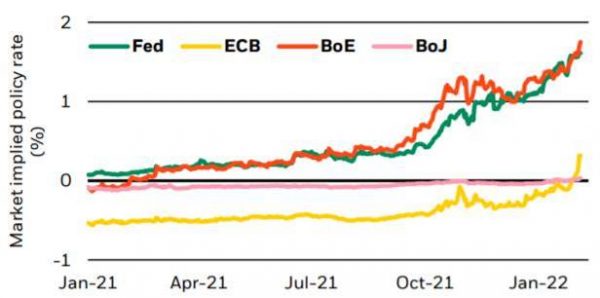

Certo, “l’inflazione continua a sorprendere al rialzo e le banche centrali stanno ritirando velocemente gli stimoli di emergenza. La Banca centrale europea (Bce) – ricordano da BlackRock – ha suggerito una fine anticipata del programma di acquisti di asset che ha sostenuto i mercati europei dei bond (BTP in primis). La Bank of England (BoE) ha alzato di nuovo i tassi, e quasi la metà dei suoi esponenti ha fatto pressioni per una stretta più forte. Chiaramente, la situazione è seria. Eppure i mercati stanno rivedendo le loro attese sul trend futuro dei tassi ancora più al rialzo, come mostra il grafico. Ora si prevede che anche la Bce, nota per essere accomodante, alzerà alla fine i tassi al di sopra dello zero nel corso di quest’anno (vedi linea gialla del grafico di cui sopra), dal -0,50% a cui viaggia al momento il tasso sui depositi”.

Tuttavia, si legge ancora nel commento, “anche se le aspettative dei mercati potrebbero salire ancora, noi crediamo che si sia già esagerato: alla fine, le strette monetarie saranno inferiori. A nostro avviso le banche centrali stanno alzando la voce, ma alla fine dovranno riconoscere che combattere l’inflazione con rialzi aggressivi (dei tassi) comporterà un costo, per la crescita, troppo alto. Il motivo?”.

BlackRock: questa inflazione è diversa e crescita è sotto potenziale

BlackRock spiega:

“Oggi l’inflazione è sostenuta dalle strozzature che stanno colpendo le catene dell’offerta, dalle discrepanze tra domanda e offerta nel mercato dell’energia, e dalla riallocazione delle risorse. E’ questo il motivo per cui riteniamo che la risposta finale di politica monetaria sarà più debole. Detto questo, tenetevi pronti a esplosioni di volatilità”.

Il punto, precisano gli strategist della divisione di risparmio gestito del colosso americano, è che “noi avevamo tagliato il rischio, addentrandoci nel 2022, a causa della confusione su come il contesto macro avrebbe potuto condizionare i mercati”.

Tuttavia “ora, secondo noi, sono le banche centrali che stanno generando confusione. Molte, in modo opportunistico, stanno parlando della necessità di normalizzare la politica monetaria riportandola a livelli pre-pandemici, al fine di ‘combattere contro l’inflazione’. Giustificare tuttavia la normalizzazione con la necessità di combattere contro un’inflazione generata dall’offerta non ha senso, per gli esperti. E questo perchè “questa non è una ripresa normale, caratterizzata da un balzo della domanda che sta surriscaldando l’economia. Questo è un mondo condizionato dall’offerta in cui la crescita è ancora inferiore al suo potenziale”.

“Le banche centrali – si legge – hanno già accettato un contesto di inflazione più alta, e noi crediamo che continueranno a farlo, visto il costo di farla scendere. Il problema? Le parole hawkish delle banche centrali potrebbero scoperchiare un vaso di Pandora pieno di rischi. Le banche centrali potrebbero minare la loro credibilità – secondo molti già a pezzi -Gli spread tra i rendimenti dei bond sovrani dei paesi periferici e quelli dei Bund tedeschi si sono già allargati in modo significativo la scorsa settimana. Tutto ciò comporta per ora una volatilità più alta”.

BlackRock conferma per ora il suo rating overweight sull’azionario in un orizzonte strategico, dunque nel lungo termine.

BlackRock conferma per ora il suo rating overweight sull’azionario in un orizzonte strategico, dunque nel lungo termine.

“Riteniamo che la combinazione di tassi reali bassi, di una crescita solida e di valutazioni ragionevoli sia favorevole per questa asset class. Includendo inoltre il cambiamento climatico nei ritorni che prevediamo dall’azionario, crediamo che l’appeal delle borse dei paesi avanzati aumenti, vista l’elevata incidenza di alcuni settori come l’hi-tech e l’healthcare negli indici benchmark.”.

“Tatticamente, ovvero in un orizzonte di 6-12 mesi – continuano da BlackRock – siamo overweight sull’azionario, grazie ai fondamentali economici solidi e ai tassi reali storicamente bassi”.

In generale, BlackRock rimarca di “preferire l’azionario al reddito fisso e di rimanere overweight sui bond indicizzati all’inflazione“.

E questo perchè comunque “ci aspettiamo che l’inflazione sarà persistente, attestandosi al di sopra dei livelli precedenti il Covid”.

L’aumento dei tassi di interesse da parte delle banche centrali non è in discussione, anche se la view del colosso è che le stesse “rimarranno più tolleranti nei confronti delle pressioni che interesseranno i prezzi, mantenendo i tassi di interesse reali storicamente bassi, a sostegno dunque degli asset di rischio“.

A tal proposito, “le banche centrali dei paesi avanzati hanno già dimostrato di essere più tolleranti verso l’inflazione, anche se molte sembrano prepararsi ad avviare il ciclo dei rialzi dei tassi con aumenti più incisivi rispetto a quanto inizialmente previsto. La Bank of England e le controparti di molti paesi emergenti hanno già alzato i tassi”.

A questo punto, aggiungiamo noi, grande è la trepidazione per il market mover più importante della settimana: quello dell’indice dei prezzi al consumo Usa, termometro cruciale del trend dell’inflazione, relativo al mese di gennaio, che sarà pubblicato dal dipartimento del Lavoro Usa domani, 10 febbraio.

Secondo le stime, il dato è salito del 7,2% su base annua, al ritmo più forte dal febbraio del 1982, dunque in 40 anni, fattore che porta i mercati a scommettere ormai anche su un primo rialzo dei tassi da parte della Federal Reserve, a marzo, pari a 50 punti base.