Bce, Citi: priorità Draghi evitare “taper tantrum”. Mizuho: shortare BTP sarà comunque difficile

Mercati sull’attenti in vista delle novità che arriveranno questa settimana dalla Bce. I buoni dati arrivati dal fronte macroeconomico, relativi in particolare al Pmi manifatturiero, hanno avuto un impatto immediato sui rendimenti decennali dei Bund tedeschi, che sono saliti al massimo in due settimane, riflettendo il miglioramento dell’economia dell’Eurozona e, di conseguenza, modifiche imminenti al piano di Quantitative easing targato Mario Draghi.

I tassi decennali dei Bund tedeschi sono saliti di 1 punto base fino allo 0,45%, ben al di sopra del minimo in cinque settimane che era stato testato lo scorso 17 ottobre, allo 0,35%. In crescita anche i rendimenti degli altri titoli di stato dell’area euro.

A questo punto tutto dipende da quello che Draghi annuncerà nella conferenza stampa successiva alla riunione del Consiglio direttivo della Bce, in calendario dopodomani, giovedì 26 ottobre.

Gli economisti intervistati da Reuters prevedono una riduzione del QE dal valore attuale di 60 miliardi a 40 miliardi, a partire dal gennaio del 2018.

Diverse sono le previsioni sull’estensione del programma che, secondo alcuni, potrebbe essere prorogato di altri sei mesi, e secondo altri di altri nove mesi, fino al settembre del 2018.

L’elemento che porta alcuni strategist a essere cauti è sempre quello dell’inflazione che, attorno all’1,5%, rimane ben al di sotto del target poco inferiore al 2% della Bce. Tra l’altro, la maggior parte del consensus prevede che il tasso di inflazione possa rimanere ai livelli attuali fino al 2019.

Molti tra strategist e guru di Wall Street lanciano tuttavia avvertimenti sul rischio che Draghi non riesca a dosare le parole nel modo giusto, quando affronterà la questione del tapering del QE tra poco più di 48 ore.

Il timore diffuso, in un contesto in cui la Fed ha già dato il via da tempo al ciclo di strette monetarie, è che si assista a un forte sell off dei titoli di stato a livello globale, a causa del ritiro più o meno graduale dei vari bazooka delle banche centrali.

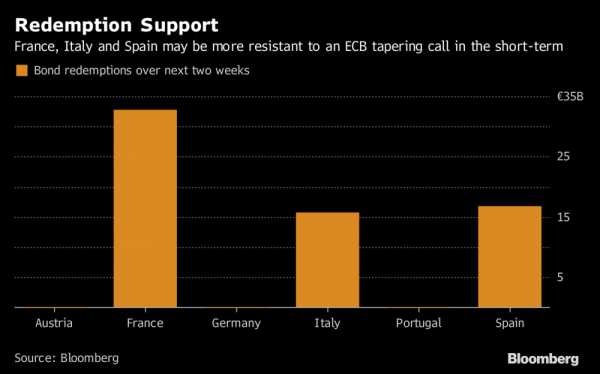

Riguardo al caso dell’Europa e dell’Italia in particolare – per cui si teme un forte smobilizzo dei bond sovrani per il mix riduzione del QE-elezioni politiche imminenti – una rassicurazione è comunque appena arrivata da Peter Chatwell, strategist sui tassi presso Mizuho International: a suo avviso, un qualsiasi eventuale sell off sui bond di Francia, Italia e Spagna sarà arginato nel corso delle prossime due settimane dalla scadenza di un’ampia quantità delle stesse obbligazioni.

Stando a quanto riporta Bloomberg, secondo Chatwell il riscatto dei bond di prossima scadenza si tradurrà, infatti, nel probabile reinvestimento di parte delle somme nel mercato dei titoli di stato, fattore che renderà più difficile shortare il mercato.

“Nel caso in cui ci dovesse essere una reazione negativa al meeting della Bce, si tratterebbe comunque di un fenomeno difficile da sostenere”.

Focus inoltre sulla nota di Citi, che fa notare come lo scopo della Bce di Draghi sia quello di avviare un tapering del piano QE senza provocare un “taper tantrum”.

Di conseguenza gli analisti di Citi Research ritengono, in linea con quanto anticipa anche Reuters, che gli scenari che Draghi potrebbe preannunciare sul QE e che avrebbero un impatto più neutrale sui mercati siano i seguenti:

- estensione del QE per altri 12 mesi, con il valore degli acquisti che scende dagli attuali 60 miliardi a 20 miliardi.

- estensione del QE per nove mesi, con valore ridotto a 30 miliardi.

- estensione del QE per sei mesi, con valore ridotto a 40 miliardi di euro.

Fatte queste premesse, l’analisi di Citi afferma che una qualsiasi estensione ulteriore del QE, in termini di durata e/o di ammontare degli acquisti, dunque un messaggio “super-dovish” della Bce, potrebbe alimentare gli acquisti sui Bund, mettendo sotto pressione i tassi decennali, che potrebbero scendere di -25 punti e tornare attorno allo 0,20%, ovvero ai minimi dell’anno.

Un qualsiasi scenario più restrittivo, dunque “super-hawkish” (da falco), potrebbe invece far salire i tassi sui Bund a 10 anni di 25 punti base circa, fino allo 0,70%, al record dal 2015.

In quest’ultimo caso, è indubbio che, secondo Citi, un sell off aggressivo sui bond ci sarebbe, e colpirebbe in particolar modo i Bund tedeschi.