Banche venete, Weidmann attacca Italia. Fitch: cresce pressione per taglio NPL in vista ‘nuovo’ bail-in

Dopo il caso delle banche venete e, ancora prima, di quello di Banco Popular, il sistema bancario dell’Eurozona è ancora più sotto pressione per la pulizia dei suoi bilanci dagli NPL. E’ quanto scrive Fitch in una nota diramata nella giornata di oggi.

Intanto il caso banche venete continua a far parlare ancora di sé. Nuove critiche sono arrivate dalla Germania, in particolare dal numero uno della Bundesbank e membro del Consiglio direttivo della Bce, Jens Weidmann.

Da Weidmann monito a chi non rispetta regole Ue

Weidmann ha lanciato un monito verso quei paesi che si oppongono al ruolo dell’Ue e che non vogliono sottostare ai suoi diktat. In questo modo, ha sottolineato, un rafforzamento dell’Unione monetaria che sia “coraggioso” è un obiettivo impossibile da raggiungere.

“E questo atteggiamento non si osserva solo verso le norme sul bilancio, ma anche nei confronti dei principi normativi relativi alla risoluzione delle banche, proprio in quei Paesi che chiedono una maggiore condivisione”.

E’ evidente il richiamo alla gestione della crisi delle banche venete e al loro salvataggio da parte dello Stato italiano, avvenuto con lo schema della liquidazione ordinata e con il ruolo di Intesa SanPaolo, e non in linea con la direttiva sul bail-in.

Il numero uno della Banca centrale tedesca ha sottolineato che, nel derogare alle norme che sono state tra l’altro decise congiuntamente agli altri paesi dell’Ue, “non ci può essere un livello di fiducia sufficiente a consolidare l’Unione Monetaria.

“In assenza di una disponibilità a trasferire a livello europeo i diritti di sovranità, resta solo la strada di rafforzare la responsabilità propria nazionale degli Stati membri”.

Fitch su NPL, maggiore pressione dopo caso banche venete

La nota di Fitch ha messo in evidenza tutte le sfide che le banche dell’Eurozona devono fronteggiare.

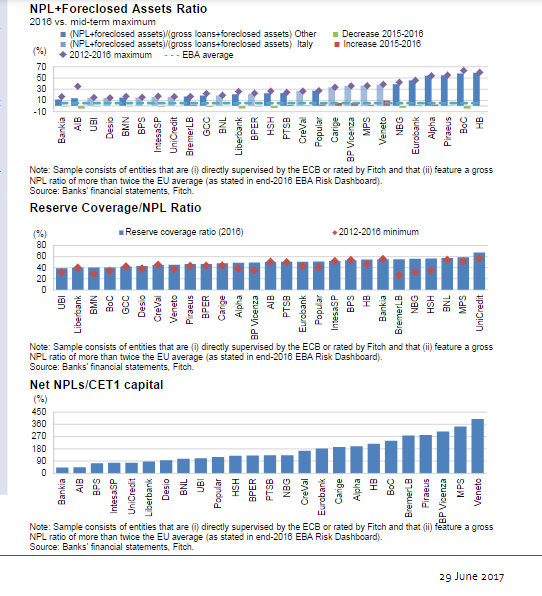

“Le banche dell’Eurozona sono sempre più sotto pressione affinché riducano gli elevati stock di crediti deteriorati (NPL), dopo che le italiane Veneto Banca e Banca Popolare di Vicenza sono state messe in liquidazione questa settimana, e dopo che la spagnola Banco Popular Espanol è stata messa in risoluzione questo mese. Queste banche – si legge nel report di Fitch- sono tra quelle che presentano il peggior rapporto NPL/ prestiti su base lorda, in Europa”.

L’agenzia di rating ricorda che nel marzo di quest’anno, la stessa Bce ha invitato le banche caratterizzate da una massiccia presenta di NPL a valutare strategie volte a ridurre gli stock. Una volta ottenuti questi piani, le autorità di regolamentazione “potranno monitorare il rispetto (delle banche) alla strategia e decidere come agire in modo appropriato”.

Fitch e NPL: 12 banche italiane a rischio

“I ratio degli NPL più alti – prosegue Fitch – sono presenti nelle banche più grandi della Grecia e di Cipro, mentre l’Italia presentava a fine 2016 12 banche con ratio superiori a più del doppio rispetto alla media ponderata del 5,1% riportata dall’EBA (Autorità bancaria europea).

Nella nota il caso Italia viene descritto puntualmente:

“In Italia, i problemi sui crediti si sono accumulati durante il periodo della lunga recessione e solo di recente l’economia ha iniziato a dare alle banche lo spazio per iniziare ad affrontare questa eredità. Se le massicce operazioni di cartolarizzazione di NPL pianificate da UniCredit- sostenuta dal suo recente aumento di capitale – e da Banca Monte dei Paschi di Siena -nell’ambito della sua ricapitalizzazione precauzionale – saranno lanciate con successo nel prossimo mese o all’incirca, riteniamo che ci saranno altre banche che prenderanno la strada della cartolarizzazione al fine di ridurre i loro NPL”.

Allo stesso tempo, mette in guardia Fitch:

“le grandi vendite e cartolarizzazioni di NPL sono difficili da concludere e nessuna delle grandi transazioni finora annunciate è stata ancora chiusa.

Fitch su banche venete e bond senior

In particolare, poi, sulle banche venete:

“Il trattamento contrastante riservato a Banco Popular Espanol, che è stata messa in risoluzione, rispetto a quello di Veneto Banca e Banca Popolare di Vicenza, che sono state liquidate, solleva dubbi sull’applicazione della direttiva Ue sulla risoluzione delle banche BRRD”.

Fitch ricorda la ragion d’essere della direttiva BRRD:

“La BRRD è stata creata per proteggere i contribuenti dai costi dei fallimenti delle banche, costringendo i creditori a farsi carico dei costi. Tuttavia, la decisione dell’Italia di trasferire gli obbligazionisti senior a Intesa Sanpaolo, insieme agli asset performanti delle due banche venete” separandoli dagli azionisti e dagli obbligazionisti subordinati, tutela i detentori di bond senior dalle perdite, a fronte di un costo che per lo Stato italiano è di 5,2 miliardi in cash e di 12 miliardi in garanzie a Intesa SanPaolo”.

A questo punto, l’agenzia ritiene che la gestione delle banche in difficoltà verrà chiarita nel momento in cui l’Ue renderà esecutiva la richiesta, agli istituti, del MREL.

Fitch: MREL e bond bailinable salveranno bond senior

In questo modo le banche potranno tutelarsi maggiormente, detenendo propri cuscinetti di capitale, ma anche emettendo i bond cosiddetti bailinable, praticamente bond sottoposti a bail-in, che assicurino agli istituti ulteriori cuscinetti in caso di crisi.

Per rendere più chiara la gerarchia di chi in caso di bail-in partecipa per prima alle perdite, le banche dovranno creare, di fatto, una nuova classe di titoli obbligazionari: i bond senior non privilegiati.

Chi decidesse di acquistare questi bond vedrebbe azzerato il proprio investimento solo dopo il contributo di tutti gli azionisti e obbligazionisti junior non privilegiati, ma prima di altri obbligazionisti privilegiati e dei depositanti.

Fitch ritiene che l’applicazione del MREL (minimum requirement for own funds and eligible liabilities), combinata con una nuova classe di bond senior non privilegiati, fornirebbe debito capace di assorbire le perdite del bail-in, garantendo che i detentori di bond senior privilegiati vengano protetti dalle perdite.

In questo modo, si “ridurrebbe in modo notevole il bisogno di utilizzare le risorse dello Stato”.

Ci vorrà tuttavia ancora del tempo per arrivare a una maggiore chiarezza normativa: il MREL dovrebbe iniziare a essere operativo entro il 2022. Nel frattempo, ricorda Fitch, “i regimi di insolvenza presenti nei vari paesi europei saranno aggiornati, al fine di permettere alle banche di emettere debito senior non privilegiato”.