Azioni, bond, oro, petrolio, forex: la classifica dei migliori e peggiori di Deutsche Bank. Draghi salva BTP dal reflation trade

Per chi avesse ancora qualche dubbio sull’effetto che Mario Draghi ha prodotto sugli asset italiani, che si parli di BTP o di Ftse Mib, la classifica di Deutsche Bank potrebbe essere di aiuto.Si tratta della consueta classifica stilata da Jim Reid, managing director e strategist della banca tedesca.

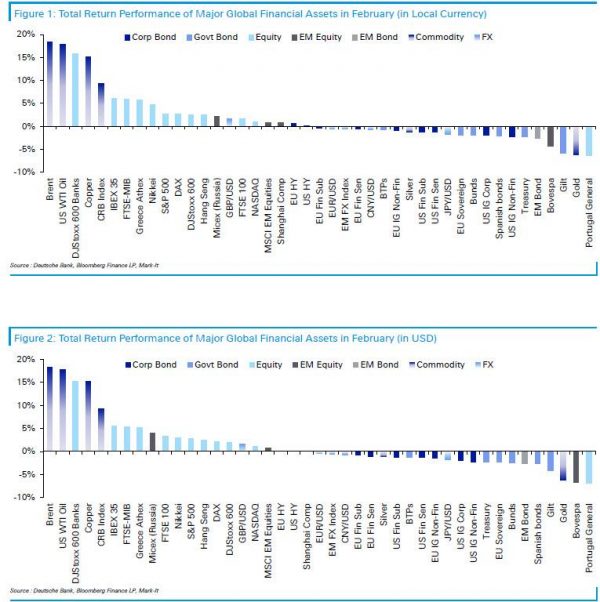

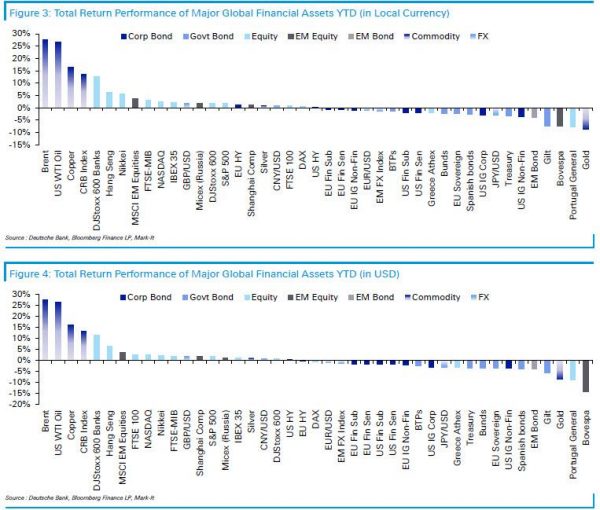

Le tabelle riportano gli asset migliori e peggiori del mese di febbraio e dall’inizio dell’anno.

Le tabelle riportano gli asset migliori e peggiori del mese di febbraio e dall’inizio dell’anno.

Reid fa notare che gli investitori, a febbraio, “si sono posizionati in base alle prospettive di una ripresa economica molto più forte, nei prossimi mesi, di quanto atteso”.

Bond sovrani penalizzati dai sell off, ma Draghi salva BTP

Il clima di risk on ha penalizzato i sovereign bonds, ovvero i titoli dei debiti sovrani, colpiti da forti sell off a causa delle scommesse degli investitori su aumenti dei tassi di interesse da parte delle banche centrali più vicini di quanto si fosse pensato in precedenza.

D’altronde, il 2021 – a dispetto di tutte le incertezze alimentate dalle varianti – dovrebbe essere davvero l’anno della ripresa per l’economia mondiale, complici le vaccinazioni che già nel Regno Unito hanno portato il governo di Boris Johnson a presentare un piano di fine lockdown.

E se la ripresa c’è, in teoria ci dovrebbe essere anche l’inflazione, sebbene diverse siano state le rassicurazioni arrivate sia dalla Federal Reserve che dalla Bce, per citare qualche banca centrale.

I bond sovrani hanno fatto dunque peggio, scontando il reflation trade; i mercati azionari hanno chiuso febbraio, invece, con guadagni modesti, frenati proprio dall’improvvisa fiammata dei rendimenti dei titoli di stato – in particolare dei rendimenti dei Treasuries – che hanno alimentato i timori di una fuga dalle borse.

Le vere vincitrici sono state stavolta le commodities, premiate dall’anticipazione di una ripresa economica solida. Ripresa significa infatti livelli di produzione più alti da parte delle aziende e, di conseguenza, utilizzo più intenso delle materie prime.

Al top della classifica soprattutto i prezzi del petrolio, con il Brent e il WTI che sono balzati a febbraio rispettivamente del 18,3% e del 17,8%, sulla scia delle speranze di una crescita per l’appunto più veloce dell’economia e anche per i timori di una minore offerta presente sul mercato.

Il rally ha portato i contratti a concludere il quarto mese consecutivo di guadagni, in rialzo rispettivamente del 27,7% e del 26,8%, ai record in più di un anno.

Febbraio ha visto trionfare anche il rame, che è balzato del 15,1%, volando ai livelli più alti in quasi un decennio.

Una commodity che non ha fatto bene affatto è stata invece l’oro, che a febbraio è sceso del 6,1%, confermandosi anche il peggiore asset da inizio anno tra quelli esaminati da Deutsche Bank, con un bilancio negativo pari a -8,7%. Il metallo prezioso ha scontato sia l’ottimismo degli investitori sulla ripresa che il conseguente rialzo dei tassi dei bond, che ha messo in evidenza il limite di un asset privo di rendimenti.

Insieme ai Treausuries Usa – che la scorsa settimana hanno visto i rendimenti decennali balzare al record in più di un anno oltre l’1,6% – l’oro ha sofferto il mese peggiore da novembre.

Ma se i titoli di debito pubblico hanno fatto in generale male, così non si può dire per i BTP italiani: il trend non è stato positivo nel mese, visto che, così come negli altri casi, la carta italiana ha pagato il reflation trade: ma il calo è stato di appena lo 0,8% nel mese di febbraio: merito della scelta del presidente della Repubblica Sergio Mattarella che, per porre fine alla crisi del governo Conte bis, ha chiamato l’ex presidente della Bce Mario Draghi, affidandogli l’incarico di formare un governo.

Il solo nome Mario Draghi ha scatenato un’ondata di acquisti sui BTP da subito, ancora prima che l’economista accettasse l’incarico. Il risultato è stato un forte scivolone dello spread sotto quota 100, cosa che non accadeva dal 2016. Il differenziale è poi tornato sopra la soglia psicologica, ma il danno subito dai titoli italiani è stato senza dubbio inferiore a quello sofferto da altri bond sovrani.

Andando a guardare all’azionario, lo S&P è salito a febbraio del 2,8%, lo Stoxx 600 – benchmark per l’azionario europeo – ha fatto +2,5%, vedendo protagonista il rally delle banche, con il sottoindice di riferimento balzato del 15,8%, sulla scia del recente aumento dei tassi. I titoli hi-tech, nonostante i non pochi episodi di sell off, hanno continuato a salire, con l’indice NYSE FANG (Facebook-Apple-Netflix-Google) in crescita del 5,4%.

A fare meglio tra le borse esaminate da Deutsche Bank, nel mese, sono stati soprattutto i listini del Sud Europa (nel caso dell’Italia, anche qui si può parlare di Draghi Effect, con l’Ibex 35 spagnolo balzato del 6%, l’indice di Piazza Affari Ftse Mib +5,9%, l’indice Athex di Atene +5,7%. Ha fatto peggio invece la borsa di Lisbona, con l’indice PSI All-Share Index in calo del 6.4% a febbraio. Il listino portoghese è stato il peggiore, scontato il forte aumento di casi di coronavirus.

Guardando al forex, lo yen – valuta rifugio per eccellenza, che beneficia dunque delle fasi di risk off, e non in quelle di risk on – si è confermato maglia nera tra le valute prese in considerazione, riportando l’inizio d’anno peggiore dal 2013, in ribasso sul dollaro del 3%.

La sterlina è balzata invece per il quinto mese consecutivo sul biglietto verde, salendo dell’1,6% a febbraio, grazie al successo delle vaccinazioni nel Regno Unito e grazie anche all’effetto Bank of England, che ha respinto, almeno nel breve termine, la prospettiva di tassi di interesse negativi.

La sterlina è balzata invece per il quinto mese consecutivo sul biglietto verde, salendo dell’1,6% a febbraio, grazie al successo delle vaccinazioni nel Regno Unito e grazie anche all’effetto Bank of England, che ha respinto, almeno nel breve termine, la prospettiva di tassi di interesse negativi.

Il vincitore di tutti, tuttavia, non preso in considerazione da Deutsche Bank, è stato però il Bitcoin, schizzato del 38,8% a febbraio e del 56% da inizio anno. Tra l’altro, la criptovaluta numero uno al mondo – che gli analisti di Citigroup ritengono sia ora in un cruciale punto di svolta – ha ‘rubato’ il posto di strumento di hedge contro l’inflazione all’oro, determinandone così la caduta.